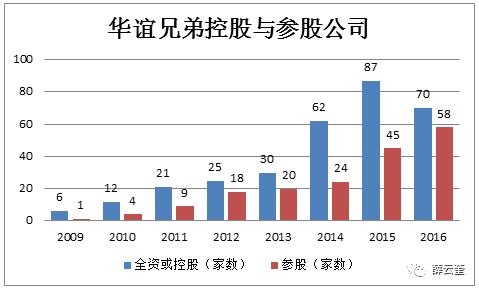

当然,导致华谊兄弟收入波动增大的另一个因素便是购并。购并的成功,带来公司销售收入的快速增长;购并失败,销售增速则会下落。由下图可知,公司自上市以来,全资、控股或参股公司的数量与日俱增。

全资或控股公司的家数从2009年的6家,增长至2015年的87家,2016年虽略有减少,仅披露70家,这或许是因为数据披露口径调整或披露不完整,或因公司并购策略有重大调整。参股公司数量在2016年仍然保持较大幅度增长。

2009年,参股公司数量为1家,2015年为45家,2016年达到58家。由此可知,购并始终构成了华谊兄弟自上市以来的主基调。

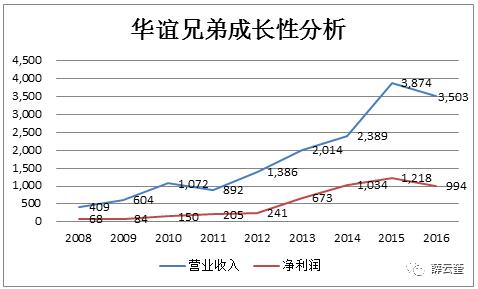

如果比较公司合并收入和母公司收入的构成,我们会发现:母公司收入占合并收入的比重一直呈现出显著的下降趋势。2006年的公司销售收入,100%由母公司收入贡献。但随着购并企业数量的增长,至2016年,母公司收入仅占合并收入的9.9%。换言之,公司90%以上的收入,均源自合并公司的贡献。

由此可知,华谊兄弟销售收入的快速增长主要源自公司购并所引起的合并增长,公司购并减缓,就导致收入增长减缓。2016年度销售收入呈现负增长的原因,恐怕也与公司2016年放慢了购并的脚步有关。

5

购并扩张的副作用

如前所述,公司遵循购并增长或内生增长的策略本无可厚非,但购并增长最显而易见的副作用是带来资产规模的快速膨胀。因为收购在通常情况下都会产生溢价,从而导致公司资产规模的增长快于销售收入的增长,从而极大的影响收购公司的效率。

根据华谊兄弟的资产负债表,资产规模从上市前的5.55亿增长至2016年的198.53亿,增长了35.76倍,平均复合增长率为56.38%。销售收入从上市前的4.09亿,增长至35.03亿,增长了8.56倍,平均复合增长率为30.78%。

两相比较,资产规模的增长要远快于销售收入的增长,由此可以结论:华谊兄弟的收入增长是缺乏质量和效率的增长。其收入增长主要依赖投资驱动而非能力驱动,从而导致公司管理效率的大幅度下降。从2008年的0.74次下降为目前的0.18次。

购并产生的另一个副作用就是商誉的大幅度增长。所谓商誉,也就是被收购资产的溢价部分。它是指企业在购并过程中收购方所支付的价款超过被收购方帐面净资产的部分。

举例来说,A公司帐面净资产100万,甲企业愿意支付150万的现金去收购A100万的资产,那么,甲方多支付的50万便成为商誉。商誉由于与企业整体有关,难以识别或分离,所以,只要被收购企业持续经营和增长,它就被认定为是一项永久性资产。

除非被收购企业终止经营或经营恶化,会计师便会对永久性商誉进行减值测试,并一次性计提减值准备。

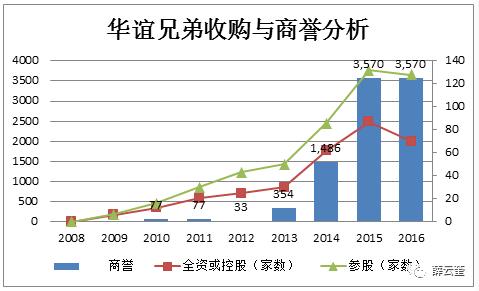

由于华谊兄弟自上市以来做了大量的企业购并,所以,其商誉增长便在所难免。不仅仅绝对金额有大幅度的增长,从上市前的0商誉到2016年的35.7亿,而且,商誉在总资产中的占比也有较大幅度的提升,2015年商誉占总资产的比重为19.95%。2016年,商誉总额没有变化,但占比下降为17.98%。

原因之一在于2016年没有发生新的购并,商誉保持了2016年的帐面原值,原因之二是2016年其他资产的增长导致商誉的占比相对下降。为什么2016年公司未展开新的购并?是意识到了购并对公司长远发展的危害,还是因为市场或政策变化的结果,我们不得而知。

2017年,公司因出售广州银汉科技有限公司部分股权,减少相对应商誉资产5.36亿元,导致2017年公司商誉资产有较大幅度下降,根据2017年三季报,其目前的商誉资产为30.47亿。

商誉资产是一项不具有任何实物形态的资产,其会计确认和计量均有特殊的规定。虽然每家持续经营的企业都有可能存在商誉资产,但如果没有将企业作为一个整体进行交易过,商誉资产便不可自行确认。只有当购并方所支付的资产价格超过被购并方可辨认资产公允价值时,其差额才会被确认为商誉。

由于商誉构成的虚拟性和交易的复杂性,所以,在实务中常常会被错误理解或应用。华谊兄弟2015年发生的两起购并案例,便引起过较大的争议。

案例一

2015年10月22日,公司发布公告称,拟以人民币7.56亿元收购浙江东阳浩瀚影视娱乐有限公司70%的股权。这是一家成立仅仅一天、注册资本1000万的空壳公司。

其股权结构为:睿德星际(天津)文化信息咨询合伙企业(有限合伙)持有目标公司15%的股权,明星股东包括李晨、冯绍峰、Angelababy、郑恺、杜淳、陈赫共持有目标公司85%的股权。

也就是说,一家仅注册成立一天的公司,华谊兄弟便以7.56亿的作价,收购了这家公司700万元的可辨认资产。其溢价差额7.49亿,便成为华谊兄弟资产负债表上的商誉资产。

以高溢价的方式收购仅仅成立一天的公司,并将所支付的溢价列为商誉资产,这完全是对资本市场规则和商誉会计准则的曲解和挑战。为什么这么说呢?

首先,根据企业会计准则:资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。因此,商誉作为资产,它必须有过去的交易或事项来支持它的存在。

其次,商誉是指超过企业可辨认资产价值以上的部分,它通常会被认为是企业在同等条件下,获得高于正常投资报酬率的能力或信誉。请各位注意:这里的重要前提是企业在同等条件下的超能力或超信誉。

为什么要强调是企业而不是其他?因为华谊兄弟收购东阳浩瀚是企业收购企业,即:华谊兄弟是收购方,东阳浩瀚是被收购方。作为一家企业,东阳浩瀚仅仅注册成立了一天,华谊兄弟如何能够认定它具有“高于正常投资报酬率所形成的能力或信誉”。

当然,也许有人会认为:华谊兄弟之所以认定东阳浩瀚具有超能力,是因为明星股东及其承诺业绩。我丝毫不怀疑这些“明星股东”在演艺市场上的身价,我也丝毫不怀疑他们所做出的业绩承诺:2015年度承诺的业绩目标为明星股东为目标公司实现的当年经审计的税后净利润不低于人民币9000万元,自2016年度起,明星股东承诺每个年度的业绩目标为在上一个年度承诺的净利润目标基础上增长15%。

但我有两个疑问:

(1)公司股东(们)自身的身价可否作为他们所持有股份的公司估值的依据?

(2)股东对未来业绩的承诺或者对赌,可否看成是公司过去的交易事项?以及它是否可以作为公司估值的依据?