上半年业绩预告持续发布中,部分已获机构提前布局。Wind数据显示,截至目前,已有1094家A股上市公司发布了上半年业绩预告,有756家业绩预喜,占比近7成。业绩预喜企业中,有112家在一季度获机构增持。

从成交量来看,5月15日,股指再度缩量,两市成交减至3781.14亿元,前一交易日为4071.37亿元。从A股历史几次重要的底部经验看,在市场持续缩量后,市场底部也就不远了。

无独有偶,以安信证券高善文为代表的国内最牛的分析师认为,A股底部已经或正在形成。

近7成企业半年报预喜

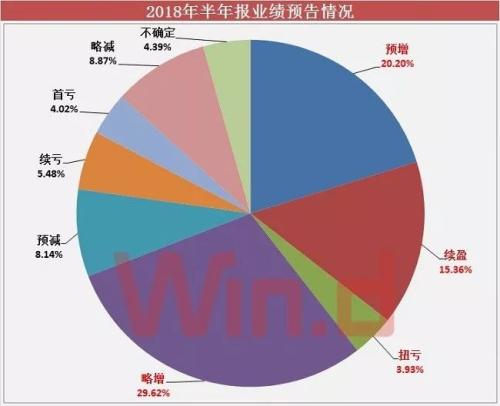

截至目前,已有逾千家A股上市公司发布上半年业绩预告,其中预喜占比近7成。

Wind数据统计显示,有1094家A股上市公司发布了上半年业绩预告。其中,756家业绩预喜(预增221家,续盈168家,扭亏43家,略增324家),预喜占比69.10%。此外还有48家业绩不确定。

文章配图

半年报预喜企业主要集中在设备制造、化工、、造纸等行业。其中,电子设备行业78家、设备制造业有77家,化工业69家,医药业有58家,电气机械业有55家,有色金属45家,塑料化工21家,造纸印刷业有14家。前六大行业行业累计数量占预喜总量的比例达50.53%。

文章配图

中国证券报此前援引东兴证券(行情601198,诊股)分析,2017年全年和2018年一季度化工品整体价格延续改善态势,板块上市公司收入及盈利能力无论是同比还是环比均明显好转。虽然以黑色、有色为代表的上游原材料价格上涨明显,但作为中游行业,绝大部分化工产品价格顺利传导,化工板块的毛利率水平处于高点,整个化工板块的ROE也维持了此前的良好水平。

报告分析,整体来看,供给侧改革后,化工行业供需情况得到了明显了好转。各子行业普遍淘汰了规模小、设备落后、污染严重的企业,上市公司则趁此机会加大投资,提升自身实力,扩大市场份额,强者恒强。同时表明化工行业仍处于去产能阶段,行业盈利扩产行为仍然理性。

值得注意的是,截至目前公布的半年报预告中,共有104家预亏(续亏60家,首亏44家)。

超40家公司业绩反转

统计显示,在已经发布上半年业绩预喜的上市公司中,有多家公司一季度净利润告负。与此同时,还有部分一季度利润为正的企业,上半年业绩预亏。

Wind数据统计,发布上半年业绩预告的A股上市公司中,有41家公司的业绩出现反转。

文章配图

其中,有34家业绩预喜上市公司,一季度净利润告负。此外,还有7家业绩预亏的上市公司,其一季度净利润为正。

机构布局:提前增持逾百家企业

随着发布上半年业绩预告的上市公司不断增多,结合一季报数据,可以发现不少机构已提前布局。

统计显示,业绩预喜的756家A股上市公司中,一季度共有631家遭遇机构减持(不含一般法人持仓,下同),其中174只股票遇机构清仓。

而一季度获得机构持仓的569只股票中,有112只股票获得增持,其中有9只股票的持股比例增幅在10%以上。

文章配图

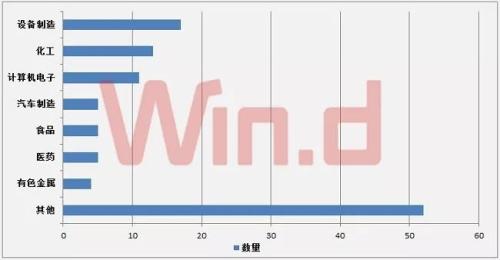

按行业划分来看,设备制造行业共有17家公司获得增持,化工行业共有13家获得机构增持,计算机电子行业则有11家获得增持。此外,有色金属、医药制造、造纸印刷等行业也获得机构投资者不同程度增持。

文章配图

A股再现地量

我们再来看看成交数据。近日A股震荡调整,成交量持续萎缩。5月15日,股指再度缩量,两市成交减至3781.14亿元,前一交易日为4071.37亿元。上证指数成交额为1629.91亿元,较前一交易日1724.11亿元明显缩量。我们列取了历史上4次地量成交数据,如下所示。

地量一:272亿元;见底:1664点

首先看下08年熊市见底的情况。2007年5月30日,A股经历了“530”暴跌行情,当天上证指数成交额达到了2713亿元,创下当时的历史新高。尽管此后上证指数继续上涨了5个月,但成交量却再也没有回到峰值水平。随后,经过一年的持续暴跌,上证指数直到2008年10月28日才见底,当日上证指数成交额为398亿元,近5日成交量均值为252.77亿元,不足2007年5月峰值水平的十分之一。

实际上,A股量能在1664大底前早已开始缩量。历史数据显示,2008年8月14日,上证指数成交额跌破300亿元,至277亿元,次日进一步萎缩至272亿元。

即便在8月20日上证指数暴涨7.63%并且当日量能翻倍,也未能改变A股继续探底的命运。2个月再次探底后,上证指数才见到历史大底1664点。从见到“地量”后真正见到“地价”,上证指数从2008年8月14日至2008年10月28日两个月期间,再度下跌了近30%。

文章配图

地量二:430亿元;见底:2319.74点

2009年8月4日,A股经历了9个月的短暂牛市后,上证指数在3478点见顶,就在几个交易日前的2009年7月29日,上证指数成交额达到2969.26亿元,也是此轮小牛市的峰值。随后A股经过近一年的震荡下跌,在2010年7月2日见到阶段低点2319.74点,成交量萎缩至430亿元,这一成交量仅为前期峰值(2969.26亿元)的七分之一左右。随后A股自2319.74点持续反弹了四个月,于2010年11月11日见顶3186.72点,此时上证成交量最高冲至3065.09亿元。

文章配图

地量三:331.8亿元;见底:1849点

2010年11月11日,上证指数阶段见顶后一路震荡走低,直到2012年12月4日才见到1949.46点的“解放底”,其成交额一度萎缩至331.8亿元,不足顶峰时期的九分之一。不过此“解放底”还并非真正的历史大底。股指反弹仅维持了2个月,便再度下跌,直到2013年6月才见到了由“钱荒”利空导致的“黄金坑”。期间上证指数从见地量到见底部,用时7个月。

文章配图

地量四:1284亿元;见底:2638.30点

2016年3月10日,上证成交量一度萎缩至1284亿元,不足去年牛市顶峰值的九分之一,2016年1月27日的2638.3点成为阶段低点。

文章配图

市场底部区域已出现?

从A股历史几次重要的底部经验看,在市场持续缩量后,市场底部也就不远了。那么,这次市场已经到底了吗?

安信证券高善文在4月中旬发布研报认为,考虑到供应侧反弹正在进入尾声,贸易摩擦出现重回多边框架的迹象,以及目前政策的内在冲突,经过几个月的调整,看起来市场的底部区域已经出现或者正在形成。在5月上旬,媒体发表高善文最新观点时表示,最新的变化与4月中旬报的判断大体一致,这进一步显示权益市场的底部已经或正在形成,债券市场收益率的下行可能也在告一段落。

天风证券徐彪在最新研报中认为,在ROE维持高位,且国内流动性总量和结构都不会显著恶化的情况下,A股市场是有底的(很可能目前就处于底部区域),但是外围的不确定性因素始终存在,也制约了大盘股的反弹空间。维持全年“大盘搭台、成长唱戏”的判断,业绩相对变化的趋势更加明朗,成长风格是中期主线。

中信证券(行情600030,诊股)信投顾发布研报称,中美贸易会谈进展的不乐观预期和近期债务违约风险扩散的担忧,是A股修复过程中有反复和犹豫的主因,而宏观经济数据的环比改善和流动性边际趋于宽松,将确保5月份市场继续修复前行的方向不变。四月份是美方不断加码和漫天要价的时期,目的是在未来争取更多的利益。最坏的时间窗口已过去,市场底部已探明。

华泰证券(行情601688,诊股)则表示,对A股市场后市走势不宜过于悲观,不排除经过5月中旬的震荡后,5月下旬再度走高的可能。红五月依然可期。操作中,建议投资者利用调整积极低吸估值相对合理且产业趋势确定乐观的品种。就目前来看,扩大内需主线仍是首选,医药股、化妆品股、啤酒股、中端白酒股、百货股等后市表现可期。医药股中的细分领域龙头品种及创新药产业链相关上市公司的未来业绩趋势仍然确定乐观,可列为近期逢低吸纳的首选目标。