2月5日,美联储新主席鲍威尔即将走马上任。但就在这个关键时刻,美联储新主席,就被欧美以及亚太股市的一连串暴跌来了个下马威。

这一切要从特朗普立下的flag说起。

▲谷歌搜索自动联想

每日经济新闻(微信号:nbdnews)记者注意到,2017年底,特朗普在推特上表示美股高涨是自己的功劳,引起经济学界一片哗然。今年1月30日,特朗普在国情咨文中也将道指大涨列入了自己的经济成绩单。

不过在此之后,道琼斯指数开始了一连串下跌。上周五(2月2日)最后一个交易日,道指狂泄666点,欧洲、南美股市也受连累一齐下跌,数以千亿美元计的财富灰飞烟灭。

“环球同此凉热”,本周一(2月5日)亚太股市早盘也受到全球金融市场震荡影响,迎来“黑色星期一”。

不过,向来有“独立走势”之称的A股,在亚洲其他股市大跌的情况下,竟然做到了“独善其身”。截至今天(2月5日)下午13点10分,上证指数翻红上涨0.07%。

▲上证指数走势图片来源:Wind金融终端

全球股市集体暴跌

美股上周五(2月2日)收盘,道指暴跌666点,收跌2.5%,创下2016年6月以来最大跌幅。而在这之前的1月29日、1月30日,道指已经连续两天大跌,只不过跌幅小于2月2日。

华盛顿邮报分析认为,投资者对美联储加息的预期和美国经济过热的担忧,引发了人们长期以来的抛售。此外,也有市场人士担心美股长达十年的牛市是否已经见顶。

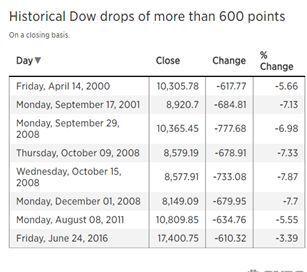

▲2000年以来,道琼斯指数跌幅超过600点的情况

自从1978年道琼斯指数创建以来,历史上之前仅有8次在单个交易日内暴跌超过600点。此外,美股“恐慌指数”VIX最高触及17.86,创2016年美国大选以来最高。

▲2月2日欧洲股市同样大跌

每日经济新闻(微信号:nbdnews)记者注意到,先于美股开盘的欧洲股市在2月2日同样大跌。德国DAX和法国股指分别下降1.68%和1.64%。

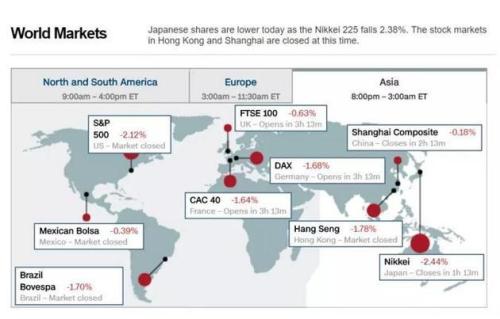

周一亚太早盘,澳大利亚股指下挫超1%,新西兰标普/NZX 50指数收跌2.1%。日经指数午盘报跌2.44%,创近两年来最大跌幅;韩国首尔综指开盘跌1.51%。同时,中国香港和中国台湾股市也跌幅较大,香港恒生指数午盘收跌1.78%,台湾加权指数开盘跌超2%。

▲2月5日亚太股市(截至北京时间13:47分)

和亚太其他主要股指相比,A股的表现反倒让人眼前一亮。截至发稿,上证指数绝对涨幅已超过20点。对此,有分析认为,这是A股之前大幅下跌的结果――上周A股连续大跌,相当于是提前调整了。

美国加息预期引发暴跌

每日经济新闻(微信号:nbdnews)记者注意到,上周五美股的暴跌,是特朗普在2017年初上任美国总统以来跌幅最大的一天。而美股暴跌的逻辑听上去有点奇怪,竟然是因为美国的就业形势太好了,以至于市场普遍预期美联储将加息抑制经济过热。

▲美国劳工部公布就业调查数据

上周五,美国劳工部发布超预期的非农就业数据。1月美国新增就业20万人,高于预期的18万,失业率连续四个月维持在4.1%,是2000年12月以来的最低。此外,1月份工人时薪环比增长0.3%,同比增长2.9%,均好于预期。

美国非农数据是美国非农业人口的就业数据,由美国劳工部每月公布一次,反映美国经济的趋势,受到全球投资者的瞩目。由于最新公布的非农数据太过强劲,部分市场主体开始预期美联储可能加息4次,而之前一直的预期是加息3次。

1月31日,耶伦在她任期内最后一次公开议息会议上称:“通胀预期将在今年上升,并稳定在美联储2%的中期目标。”

▲耶伦图片来源:视觉中国(行情000681,诊股)

摩根大通首席美国经济学家迈克尔・费罗利在给客户的报告中写道,

“一年前,美联储声明写的是‘仅渐进式加息’,

去年3月被改为‘渐进式加息’,

而今天又变成‘进一步渐进式加息(further gradual increases)’。

这看上去像是对多次加息预期的过程。”

据华盛顿邮报报道,华尔街观察人士担心,美联储在新主席鲍威尔的领导下可能会反应过度,将进一步加息,导致市场陷入严重停滞,并放缓美国经济。

后续股市会不会继续暴跌?

虽然道指在上周五的下跌带动一起暴跌,场面堪称惨烈,但是多数专家认为这属于正常调整,未来不会对全球股市造成太大压力。

▲美联储新主席鲍威尔参加电视节目

经济学家卢克・蒂利表示,

“美股看起来像是市场调整的开始,考虑到我们在2017年看到的低波动性,这并不是什么令人惊讶的事情。”

另一位专家威克则补充称,即使美国经济基本面看好,美股的回调也早该出现了。

“我们已经有400多天没有看到过5%的回调了。那是一个非常长的牛市,因为通常90天~120天就会有一次这种‘震级’的修正。”

国内券商方面,广发策略认为,美股“黑色星期五”本质是经济增长更乐观引发的通胀担忧和加息预期导致的,而非基本面走弱和风险,对新兴市场的冲击不会较历史更为猛烈;并且A股的估值水平不同于美股,并非处于历史高位。

华创策略王君指出,当前美股波动率抬升反映的是紧缩效应持续累积的避险情绪第一波冲击,持续的调整不会一蹴而就;反映到A股上,近期市场的调整更多来自国内主动去杠杆,不过也是持续紧缩效应的体现,“大市值”和“类滞胀”因子仍是配置结构的重中之重。