这个周末,全球目光怕是都聚焦在了美国股市上:美股终于来了一次大跌!道指暴跌逾660点,这是美股道指史上第九次暴跌600点以上。

这也是2016年6月以来首次单日跌幅超过600点。此前道指下跌超600点的只有8次,而前8次都发生在过去18年,近半数发生在2008年金融危机期间。

整体看来,美国或有3-4次加息、美债收益率大涨、长达9年牛市行情涨幅过大估值过高,这三大原因是导致美股高位回调的重要原因。

一个月前,美国新老债王不约而同的对10年美债2.6%非常关注。一个认为是牛熊分界点,一个是认为利空美股的关键点;一个月后,美国10年期国债收益率达到了2.84%,创下4年来新高。道指也“如约”狂泻666点,创2016年6月来最大单日点数跌幅。

中央财经领导小组办公室主任刘鹤刚刚在达沃斯上的表态言犹在耳:“近期我们要高度关注大国货币政策的外溢性以及股市、债市、大宗商品市场的变化。中期我们要更加关注劳动生产率的改善和大国储蓄率的变化。”变化这么快就来了。

美股动荡对A股乃至全球股市将产生怎样重大影响?中国又将如何应对?近年来A股与美股的相关性逐渐增强。如果将时间缩短至2016年以来,道指跌幅超过2%的次数共有5次,次日沪指下跌次数仅1次,3次涨幅均超过1%。

美股创20个月最大单日跌幅

伦敦City Index公司的市场分析师Ken Odeluga则表示:“我们迎来了一波自助餐式的负面消息。本周一整周,市场都非常紧张。”

2月2日,美股遭遇黑色星期五。道指暴跌2.54%,创2016年6月以来近20个月最大单日跌幅。2%以上的跌幅,对于美股市场来说是极为罕见的。数据显示,2017年全年,道指从未跌破过2%,跌幅超过1%的情况也仅有4次。

在道指成分股中,跌幅最大的是高盛集团(GOLDMAN SACHS),暴跌逾12%。29只成分股全线下跌,有24只的跌幅超过了1%,18只超过2%,12只超过3%,5只超过5%。

在纽约证券交易所,下跌股票与上涨股票的数量之比达到了7.7:1;在纳斯达克,这一比率也达到了3.9:1。

在美上市中概股全线下跌。跌幅超过5%的共有41只,跌幅超过10%的也有8只。遭遇滑铁卢的主要包括区块链个股和现金贷类个股。

三大原因导致美股高位回调

2日,道指大跌600多点,也是史上美股第九次跌逾600点以上。有分析称,积累了相当多的涨幅且从技术面上明显超买,这使得美股市场更容易受到负面消息的扰动,一些风吹草动就可能被明显放大。

美股市场的连续回调及周五历史级别的暴跌,主要来自三方面的压力:

1债券收益率连续走高,直接推动美股暴跌

事实上,本周以来,债市一直都在指引股市的走向。国债收益率已大幅回升,从而给投资者带来了一个卖出股票的理由。

一个月前,美国新老债王不约而同的对10年美债2.6%非常关注。一个认为是牛熊分界点,一个是认为利空美股的关键点。一个月后,美国10年期国债收益率达到了2.84%,创下四年来新高。果然,道指在周五狂泻666点,创2016年6月来最大单日点数跌幅。

按照目前联储的展望,随着税改和可能出现的大基建刺激,结合全球经济进一步走强和美国通胀的复苏,多次加息可能性正逐渐提高,美国利率可能加速上行。这也直接推动了10年期美债收益率的进一步上升。

华泰宏观首席李超表示,美国金融市场的潜在风险美股持续多年牛市,已经表现出捆绑宏观经济、货币政策、金融稳定的特征,这是典型的逼空行情,没有调整过的市场蕴藏较大风险,只是没有触发因素;而当前美债的长短端利率比较平,可能成为美股调整风险的触发因素。

在周五美股的大跌中,这也表现非常明显,当日美10年期债券收益率最高触及2.85%,收盘2.84%,相比上周收盘的2.66%,单周涨幅达到6.77%。而美债收益率上涨的背后,是市场对美联储加息升温的预期。

2美股各大股指估值已处历史高位

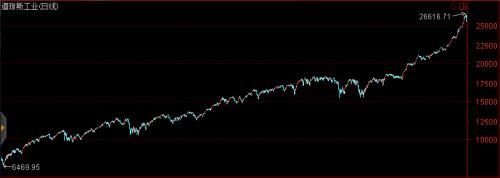

自2009年以来,美股市场已经走了长达9年的牛市行情。道指已从当年的6000多点,飙升至如今的26000点附近,涨幅超过了300%。

数据显示,经过9年的牛市行情,美股各大指数估值都已涨至历史高位,这背后的原因有着美国货币政策太宽松、利率太低、加杠杆等多方面原因。更高的估值是担心市场回落的理由之一。

这是道指近7年的估值变化:

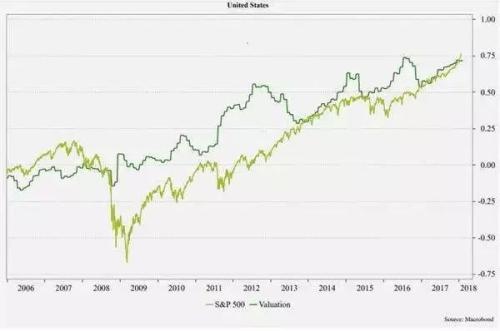

据彭博社报道,以下这张表格反映了标普500指数略高于估值指示器――基于名义国内生产总值和企业债券收益率的所谓的美联储模型的另一个版本。上一次标普500指数略高于该估值指示器发生于2015年年底,就在2016年年初股市暴跌前。然而,此次与名义标普500指数相关的估值更高,达到了自2008年年初以来从未出现过的水平。

标普500指数与估值对比图

3美联储加息超预期,通胀预期全面升温

在美债收益率飙升的背后,是美国税改下的三个主要数据:

一是1月份薪资增长创下近9年来最大增幅,即平均每小时工资环比增加0.3%,同比增加2.9%;二是1月美国新增非农就业人口20万,超过预期的18万,大幅高于前值(14.8万);三是美国1月失业率维持4.1%不变,仍为2000年以来最低。

美国1月数据大超预期,让加息预期骤然升温,若18年经济增长和通胀复苏均强劲,美联储加息可能性将越来越大,市场目前普遍预期今年美联储将加息3-4次。

随着通胀的升温,在最新的美联储议息会议上,明显释放了更加硬派的信号,对于经济增长,尤其是通胀复苏的表达较此前明显更加乐观。

不仅仅是美国通胀预期升温,在欧洲和日本等国家通胀预期都在升温当中。

历史上道指大跌后A股下跌概率有几成

美股的暴跌是否会牵连到A股市场,A股市场的恐慌情绪是否再度加重,成为A股投资者最关心的话题。

东吴证券(行情601555,诊股)王杨在研报中提到,相较于以往的技术调整,美股的下跌或是一个拐点,这个拐点并非指美股后续必然接连下跌,而是指接下来美股的风险收益比将恶化,美股风险逐步显性化。从历史表现来看,道指单日跌幅超过2%,次日沪指下跌概率为64%,后三日沪指下跌概率降至33.3%。

在A股逐渐国际化的背景下,近年来A股与美股的相关性增强。值得注意的是,如果将时间缩短至2016年以来,道指跌幅超过2%的次数共有5次,次日沪指下跌次数仅1次,3次涨幅均超过1%。

东吴证券王杨表示,虽然美股的风险开始显露,但是短期A股大概率受益于“春节效应”。历史规律上看, 2010年以来,春节前7个交易日和前5个交易日,A股均会收获正涨幅。

A股率先调整,影响几何

上周,A股市场出现较大下跌,尤其是上周三以来,百股跌停场面再现,个股闪崩行情轮番上演,如今美股暴跌又来了,这无疑增加了市场恐慌情绪。

中金公司黄汉锋认为,港股短线受累,大跌可以加仓;A股受影响略小,两地市场中期走强趋势不改。如果港股在情绪主导下出现短线大幅杀跌,可以逐步逢低吸纳,美股波动使得年初的“疯狂”状态降温,后续的走势预计更加平稳、更可持续。

黄汉锋对A股所持观点是,A股受美股波动影响略小,美股的波动更多从情绪和预期层面影响A股,而非资金层面;考虑到A股已经有所调整,A股本次受美股短线波动的影响将比港股小。我们将密切关注美股、美债及加息预期后续的演化,来衡量对中国市场的影响。同时,中国自身的通胀走势、地产成交及开工走势、政策应对等也值得接下来紧密跟踪。

广发策略戴康团队认为,A股在陆港通开通后较之前更易受到国际市场的负面冲击,尤其会通过港股市场的波动传导。但认为本轮新兴市场受到的冲击不会较历史经验更为猛烈,因为美股的下跌本质上是经济增长更乐观引发通胀担忧和情绪影响,而非基本面走弱或风险。且当前A股的估值水平不同于美股,并非处于历史高位。

美国加息预期升温,美元反弹,大宗商品下跌更多地是基于金融属性而非工业属性,因此对于A股大周期中的海外定价的资源股并不构成中期的冲击。A股市场短期仍处于“一元复始”后的震荡调整期,中期盈利增长的持续性与增量资金入场有助于“重估长牛,周期扩张”。建议利用震荡继续配置大周期。

海通策略荀玉根表示,整体上,美国标普500指数、道琼斯指数目前PE(TTM)分别为23.8倍、24.2倍,处于2007年以来历史高位,美股回调也有消化估值的因素,而上证综指、沪深300目前PE(TTM)分别为16.6倍、15.5倍,均处于历史中低水平, A股整体的估值压力不大。

对A股市场而言:

①年初躁动行情结束,短期市场进入回调休整期。参考历史,躁动行情的涨跌跟基本面关系不大,更多源于短期信息对情绪的扰动。

②18年银行替代17年白酒成为市场回调时的避风港,源于盈利估值匹配度更优,机构配置需求更强,尤其是A股纳入MSCI带来的外资配置。

③调整期蛰伏等待,中期保持乐观,趋势性机会需等到3-4月盈利增长确认和监管政策落地。上半年偏价值,金融性价比最高。

华泰证券(行情601688,诊股)表示,A股下跌行情不具备持续性:

首先,美国就业及薪资数据超预期→美股下跌,这条传导链对A股的影响弱于油价超预期→美股下跌的传导链,当前油价继续超预期上涨并非大概率事件;

第二,金融去杠杆在监管层与市场的及时沟通下对A股是间歇性的短期风险和中长期的风险溢价提升。

风格方面,上半年市场风格仍将继续以大为美、以龙为首,上证50、继续显著跑赢全A,而下半年风格转换将具备三大必要条件:

第一、非股ROE将在中报后逐渐走平,这意味着“大”和“小”的盈利增速差、 盈利能力差,从2016年以来的走扩开始变为收窄,成长性资产的相对吸引力改善;

第二、 今年的中小创限售股解禁压力显著大于去年,其中一季度是高峰、四季度是次高峰,明年后解禁压力将逐步改善;

第三、宏观环境上,下半年经济增速的同比压力增大,无风险利率下降是风格转换的必要条件之一。

历数美股十大股灾