来源:广发策略研究

报告摘要

● 政策研究“减法时代”,制度主题“看长做短”

“高利率、严监管”环境使得“信息套利交易”式微,A股主题投资和政策研究也进入典型的“减法时代”,即抛弃事件类的短期政策扰动,更多将视角投向中长期的制度变革。

主题投资实操层面“做加法”:重视产业资本、科技创新、政策及制度变革对二级市场股价的“映射”关系,包括产业映射、科技映射、一级市场映射、制度映射等。当前制度类主题具备“看长做短”的逻辑基础。

● “三中全会+两会”窗口,制度主题“恰逢其会”

制度“映射”的要点其一在于把握制度类主题“何时映射更有效”。传导的逻辑是:风险偏好提升的背景下,制度变革带来的“共振”。基于中长期和短期视角,当前制度“映射”有效性得以强化:1)中长期契机:18年正处在十九大开局首年、改革开放40周年等特殊时点;2)短期契机: “三中全会+两会”形成政策“共振”。

● “抽丝剥茧”看政策,制度映射如何布局?

制度“映射”的要点其二在于把握“哪些有效的制度映射”。主要通过从中长期视角去入手进行政策研究,挖掘落地加速可能性较高的产业和领域,是为“受益主线”。

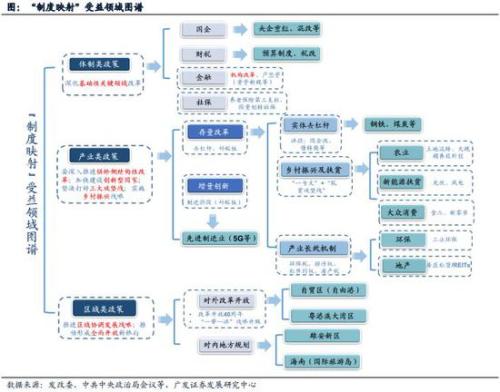

从中共中央政治局最新表态出发,按照体制、产业、区域三类划分,可以延伸出以下投资主线:1)体制类政策关注“基础性关键领域改革”,重点包括国企(重组、混改)、财税(预算制度、税改)、金融、社保等领域。2)产业类政策关注“存量改革”与“增量创新”两大线索,存量改革方面关注去杠杆(国企改、债转股)、乡村振兴(土改、大众消费扶贫、新能源扶贫等)、长效机制(工业环保、房屋租赁)三大维度;增量创新方面关注先进制造业(如5G)等“短板”领域。3)区域类政策关注对外“改革开放”与对内“地方规划”,对外围绕“一带一路”战略,重点关注自贸区(主要是自由港建设)、粤港澳大湾区等;对内重点关注雄安、海南等区域。

报告正文

1政策研究“减法时代”,制度主题“看长做短”

1.1 “信息套利交易”式微,主题投资和政策研究需要做“减法”

A股市场曾大行其道的主题投资往往在宽松流动性、金融自由化的环境下趋于活跃,体现为“脱实向虚”时代的产物,其本质是基于“信息优势”的套利交易,典型的“流行”阶段集中在2012-2015年。而“信息套利交易”的致胜法宝之一在于对政策和制度变革的前瞻预判,由此A股策略研究也诞生了一个备受欢迎的流派――政策研究。

和研究类似,政策研究的胜率取决于信息优势和分析优势。在一个信息不对称的市场环境下,利用对政策逻辑、催化剂及出台时点的预判,寻找出大众判断和实际预期的差异,从而获得增量的主题价值。而从历史表现来看,09年以来至15年政策研究“大致有效”,尤其在流动性和监管相对宽松的市场背景下,能够提供“出奇”的投资战法。

但进入2016Q3-2017年,“高利率、严监管”使得“信息套利交易”的优势被削弱,加上投资者结构的深刻变化,利于信息博弈和套利交易行情的“土壤”环境不在,A股主题投资和政策研究也进入典型的“减法时代”。一方面,再融资、减持和资管新规等政策出台,压缩了一二级市场套利空间,加上严监管常态化也压制了股市风险偏好;另一方面,投资者结构的显著变化始于险资、“北上资金”等在内的“绝对受益资金”持股占比不断提升(图2),对过去2年的市场风格产生了较大的边际影响。随着A股机构化特征凸显,市场投资行为相对更加理性,投资周期相对更长,而这和传统的主题投资和政策研究的“信息套利”理念是矛盾的。因此主题研究模式呼唤着“与时俱进”,体现在政策研究上必然有所取舍地“做减法”:即抛弃事件类的短期政策扰动,更多将视角投向中长期的制度变革。

1.2 “三分法”的主题投资,“看长做短”的制度映射

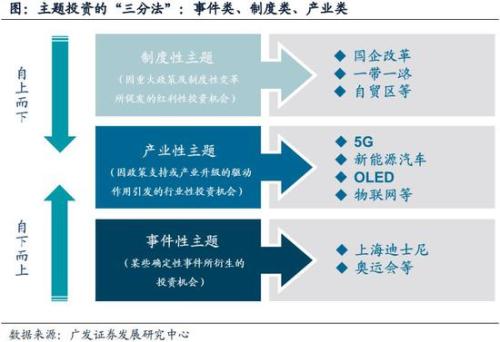

在主题投资实践中,按照关键变量的类型不同,我们往往将主题可以划分为事件类、制度类、产业类共三类,视为主题投资“三分法”。根据我们上文的“做减法”分析框架,单以政策研究而论,制度类主题是当前市场阶段(严监管、高利率的环境)更应把握的投资方向,即侧重因中长期重大政策及制度性变革所促发的红利性投资机会,该类机会本身就能够影响市场风险偏好;与此对应地,事件性主题机会可适当淡化,所谓“确定性事件的博弈价值”并不明显。

“三分法”框架下的主题投资,制度主题如何发挥最大效用?“新时代”背景下,主题投资方法论上“做减法”,实操层面“做加法”:重视产业资本、科技创新、政策及制度变革对二级市场股价的“映射”关系,包括产业映射、科技映射、一级市场映射、制度映射等。针对制度主题而言,我们的策略关注重心也放在制度“映射”,关键时点的重大政策及制度变革对应市场风险偏好的变化,在一个重视长期及基本面投资的市场环境下也能够通过影响估值中枢进而影响股价,具备“看长做短”的逻辑基础。

而制度“映射”的要点其一在于跟踪重大政策及制度变化的时间窗口,是为“主题催化”,即把握“何时映射更有效”;其二在于更多从中长期视角去入手进行政策研究,挖掘落地加速可能性较高的产业和领域,是为“受益主线”,即把握“哪些有效的制度映射”。在“三中全会+两会”召开之际,政策演变及制度变革的重要性再次骤升,加上18年市场估值及风险偏好波动区间的扩大,我们认为制度主题在政策研究“式微”的时代恰逢其“会”,面临难得的“看长做短”投资机遇,策略上有必要加以重视。

2“三中全会+两会”窗口,制度主题“恰逢其会”

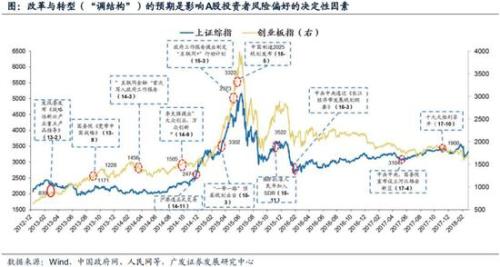

制度主题“映射”的要点其一在于把握“何时映射更有效”。我们根据复盘13-15年股指反映可以发现,改革与转型(“调结构”)的预期是影响A股投资者风险偏好的决定性因素,在重大政策及制度变化的时间窗口,市场风险偏好“提升效应”明显,进而形成对股价的传导。

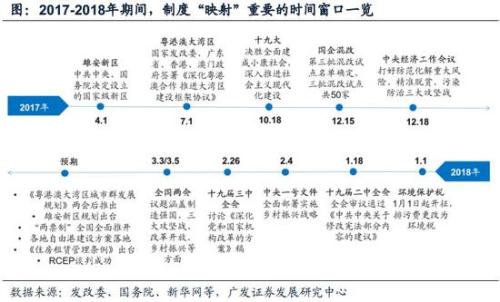

参考历史经验,基于中长期和短期视角,当前制度“映射”有效性有望得以强化:1)中长期契机:18年正处在十九大开局首年、改革开放40周年等特殊制度变革时间节点;2)短期契机:2月底至3月初,“三中全会+两会”形成政策“共振”,改革有望提升市场风险偏好。

2.1 何时“映射”更有效?――制度主题正当时

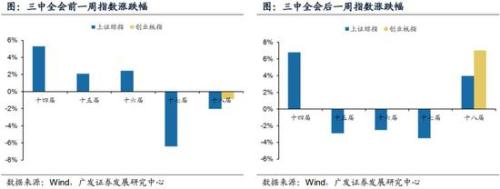

制度“映射”的要点之一是在于跟踪重大政策及制度变化的时间窗口,传导的逻辑是:政策催化及制度变革带来风险偏好提升,多种因素导致股价“共振”。以2013-2015年期间为例,从十八届三中全会强调深化改革与转型(“调结构”)以来,改革政策预期一直成为影响A股投资者风险偏好的决定性因素,比如14年3月“互联网金融”首次写入政府工作报告、15年5月中国制造2025规划发布对于“互联网+”、科技制造等相关板块提振相对显著。

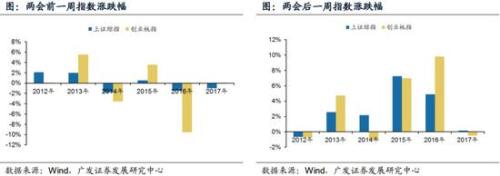

我们通过对历年重大会议(两会、三中全会等)前后一周内市场表现汇总,可以发现,在重大政策及制度变化的时间窗口,市场风险偏好存在极大提升可能:

从“两会行情”来看,历史数据验证“两会行情”大概率存在,近年来两会政策倾向于科技、医疗、环保等战略,因而中小创业板平均涨幅更高。其中,2015年两会提出制定“互联网+”行动计划,在流动性相对宽松前提下,市场偏好提振,使得创业板短期超额收益显著。

从“三中全会行情”来看,三中全会议题往往聚焦改革,市场预期趋于一致,但在重大制度变革和政策文件出台(如十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》)的情景下,市场风险偏好提升显著,且右侧优于左侧,中小创指数平均涨幅更高。

2.2 中长期契机:改革开放40周年、十九大后首年

从中长期视角出发,2018年正处在制度“变革”的关键时点(十九大开局首年:即改革开放40周年、决胜全面建成小康社会和实施“十三五”规划承上启下的关键一年),制度“映射”有效性有望得以强化。

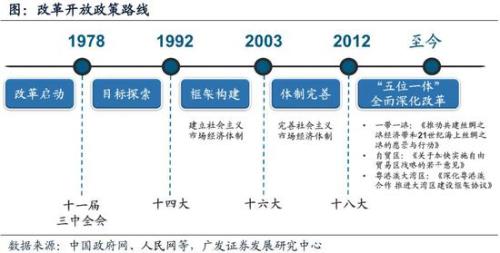

2018年正值改革开放40周年。改革开放已经度过了目标探索、框架搭建、体制完善等阶段,当前落脚点主要集中在区域规划建设、金融服务业开放助力等层面。 2018年1月23-26日,中财办主任刘鹤在第48届达沃斯世界经济论坛特别提及,中国将利用改革开放40周年的机会,推出新的、力度更大的改革开放举措,“一些政策可能超出国际社会预期”。其中,刘鹤重点提到扩大服务业特别是金融业对外开放、“一带一路”建设机会等方面。

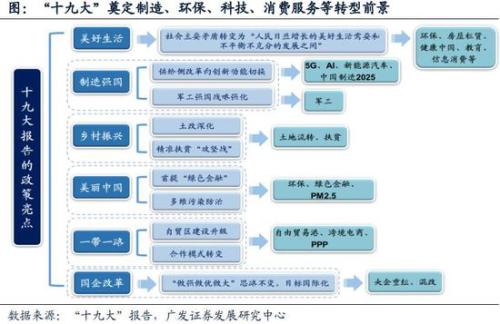

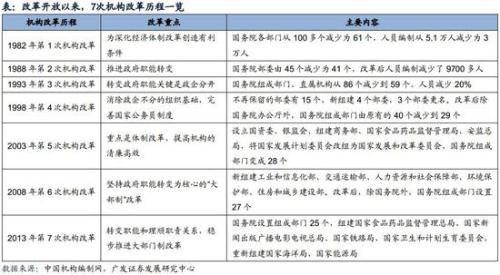

2018年是十九大后“新时代”首年。十九大精神主要奠定了制造、环保、科技、消费服务等转型前景,今年作为十九大开局首年,制度设计完善、落地的预期更加强烈。参考十八大经验,2013年,十八届三中全会提出全面深化改革,“一带一路”战略升级、雄安新区建设、国企混改等举措相继推出,印证了改革进程大幅提速。十九大提出了制造强国、乡村振兴、美好生活等新的改革方向,叠加“十三五”规划目标,决定了制度主题“映射”的基本路线。

2.3 短期契机1:三中全会召开

短期视角来看,重大会议召开、政策文件发布等时间窗口值得重视,“三中全会+两会”相继召开,政策及改革预期“共振”,有望提升市场风险偏好。

十九届三中全会提前召开,制度主题“映射”迎来第一个短期契机。根据新华网(行情603888,诊股)报道,中共中央政治局2月24日召开会议,决定2月26-28日召开十九届三中全会,从政治局会议释放的政策信号来看,十九届三中全会主要围绕党和国家机构改革、两会人事推荐等议题展开,《中共中央关于深化党和国家机构改革的决定》发布时点及重点内容值得重点跟踪。

基于十九大重点提到的“国家治理体系和治理能力现代化”,本次三中全会“党和国家机构改革”政策预期较高,“大部制改革”推广有望扩围,目前机构改革的关注点主要集中在金融、环保、交运等领域:1)金融方面,根据2月14日央行发布《2017年第四季度中国货币政策执行报告》,将继续深入推进金融机构改革,通过增加供给和竞争改善金融服务。目前,国家开发银行新一届董事会、中国进出口银行董事会已分别于2017年11月6日、2018年1月15日成立并运转。2)环保方面,十九大报告提到“设立国有自然资源资产管理和自然生态监管机构”,预计在此轮机构改革中重点提及;3)交运方面,2018年全国交通运输工作会议强调进一步深化交通运输大部门制改革。此外,二中全会重点提到“国家监察体制改革”也有望成为机构改革重点内容。

2.3 短期契机2:两会时间窗口

两会时间窗口效应,进一步验证了制度主题“映射”的有效性。2018年全国两会于3月3日和3月5日在北京开幕,结合历年两会主题的规律,可根据2018年全国两会重点议题“左侧”布局两会主题行情,尤其是政策研究相关的制度主题。

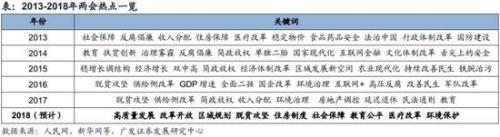

我们对13年以来两会召开前后两周的Wind主题指数涨跌幅进行复盘统计,可以发现:1)两会前后主主题指数涨幅均高达10%左右;2)涨幅较高的主题多与当年两会关键词关联度较高,比如13年两会重点关注雾霾防治问题,PM2.5、环保等主题指数超额收益显著;17年两会政府工作报告中首次提及了人工智能,AI相关主题政策催化效应较为明显等。

2018年两会在政策及制度设计方面预计会有哪些看点?1)根据人民网(行情603000,诊股)和新华网两会热点调查数据显示,18年两会最受关注的热词包括收入分配、金融监管、教育公平、医疗改革、脱贫攻坚、住房制度、改革开放等,同17年相比,教育公平、脱贫攻坚、住房制度、改革开放、金融风险等方面关注度提升幅度较大;2)根据之前会议(十九大、中央经济工作会议、地方两会、国常会等)释放的信号以及近期出台政策文件(制造强国顶层设计、“一号文”等),18年两会重点议题可能涵盖制造强国、三大攻坚战、改革开放、乡村振兴等方面。

2“抽丝剥茧”看政策,制度映射如何布局?

制度“映射”的要点其二在于把握“哪些有效的制度映射”。主要通过从中长期视角去入手进行政策研究,挖掘落地加速可能性较高的产业和领域,是为“受益主线”。按照政策类型划分,可以分为体制类、产业类、区域类政策,在不同历史时期,侧重点各有不同。

2月24日,中共中央政治局再次明确18年经济社会发展目标任务:“要深入推进供给侧结构性改革,加快建设创新型国家,深化基础性关键领域改革,坚决打好三大攻坚战,实施乡村振兴战略,推进区域协调发展战略,扩大消费和促进有效投资,推动形成全面开放新格局。”从中共中央政治局最新表态出发,可以延伸出先进制造业、国企改、财税改、脱贫、乡村振兴、改革开放等投资布局主线。

3.1 体制类政策关注“基础性关键领域改革”

在三中全会重点讨论“党和国家机构改革”政策预期下,体制类政策变革的力度有望加码,并且大概率优先在基础性关键领域展开,建议主要关注国企、财税、金融、社保等领域。

国企改革层面,从经济质量效益上看,17年国企改革已经取得明显成效,根据国资委最新数据显示,一方面,1-10月份全国国资监管系统企业实现营业收入419976.00亿元,同比增长14.31%,利润总额23858.60亿元,同比增长24.29%。在“做强做优做大”思路不变下,央企改革有望在重组、混改领域继续深化,从地方两会政府工作报告来看,地方国企有望在引入非公战略投资者、员工持股的探索率先突破。

财税改革层面,17年12月,全国财政工作会议强调“站在更高起点上加快现代财政制度建设,同时充分发挥财税体制改革的突破口和基础支撑作用”。根据十九大报告,财税改革未来的重点主要集中在预算制度、税改等领域,其中美国税改进一步加快我国减税降费速度。

金融改革层面,17年再融资、减持、资管等三大新规相继出台,“高利率、严监管”使得套利交易空间收窄,防风险大环境下,金融严监管趋于常态化。

社保改革层面,2月6日,人社部等部门正式启动建立养老保险第三支柱工作,标志着第三支柱个人储蓄性养老保险和商业养老保险正式进入制度建设启动阶段,有望在18年重点突破。此外,推动落实国资划转社保方案也有望加快。

3.2 产业类政策关注“存量改革”与“增量创新”两大线索

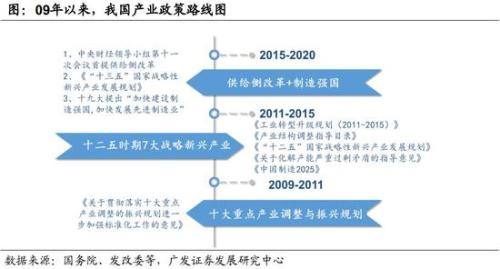

2009-至今,与产业类政策相关的制度主题分为改革、创新两大主线。尤其在11-15年期间,受到“三期叠加”(增长速度换档期、结构调整阵痛期、前期刺激政策消化期)的影响不断深化背景下,潜在生产率趋于下行,产业类政策相关的制度主题的重心围绕转型与升级展开。具体而言,09年至今的制度“映射”机会主要包括以下三个阶段:

十大产业振兴政策时期(2009-2011年):十大产业振兴政策是应对国际金融危机以及保增长、扩内需、调结构的重要措施;

“十二五”7大战略新兴产业政策时期(2011-2015年): 7大战略性新兴产业继续保持快速增长,新技术、新产品、新业态、新商业模式不断涌现。

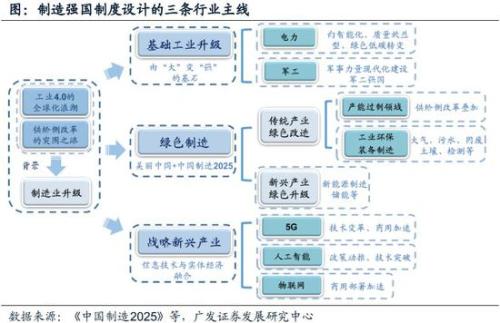

供给侧改革和制造强国政策时期(2016年至今):1)产能过剩带来的供需错配构成了供给侧改革最基本的背景;2)为了持续推动经济发展新旧动能接续转换,以及进一步提高供给质量,新一轮科技革命和产业变革开启。

在供给侧改革深化、制造强国战略强化背景下,沿着“高质量发展”主线,产业类政策相关的制度主题建议重点关注“存量改革”与“增量创新”两大线索:

1)“存量改革”关注去杠杆、乡村振兴、产业长效机制三大维度

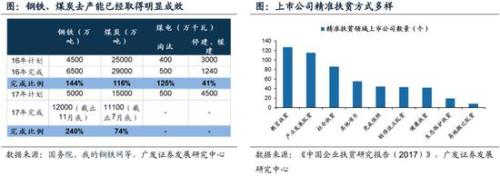

维度一:实体去杠杆(钢铁、煤炭等)。近两年来我国传统产业“去产能”成效显著,以钢铁为例,全国钢铁去产能均超额完成目标。2017年传统产业的利润表改善较为明显,但实体杠杆率仍居高不下,未来有望沿着资产负债表改善,建议关注国企混改、债转股等领域。

维度二:乡村振兴和扶贫(三农)。中央“一号文”如期聚焦“三农”问题,布局攻坚乡村振兴战略,而落实到18年乡村振兴的任务,首先部署的是精准脱贫的工作,从产业路径入手,建议重点关注大众消费扶贫(食品、新零售)、新能源扶贫(光伏、风电)、农业(土地流转、规模化养殖种植)三大领域。

维度三:产业长效机制(环保、地产)。与“美好生活”关联度较高的环保、地产等产业追求“高质量发展”程度更为强烈。一方面,环保税、排污权构成环保治理长效机制,重点关注工业环保;另一方面,租售同权、房产税改革等构成地产调控长效机制,重点关注房屋租赁/REITs。

2)“增量创新”关注先进制造业(如5G)等“短板”领域

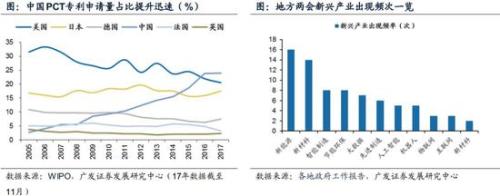

创新是供给侧结构性调整及经济发展动能转换的关键性要素。近年来我国研发支出增速较快,PCT专利申请量持续提升,但专利质量普遍不高,其中反映质量的三方专利数量我国仅占4.6%,而日本、美国占31.2%、27.2%。因此,我国以现金制造业为代表的高质量创新供给仍然不足,亟需培育新的增长点。

自十九大提出“加快建设制造强国,加快发展先进制造业”以来,先进制造业相关政策频频出台,体现了国家制度层面对于从创新要素提高发展质量的重视。以5G为例,2018年1月16日,5G技术研发试验第三阶段规范正式发布,标志着研发试验正式进入第三阶段,将推动5G系统设备基本达到预商用水平。

3.3 区域类政策关注对外“改革开放”与对内“地方规划”

在改革开放40周年时点上,区域类政策相关的制度建设速度有望加快,中财办主任刘鹤在达沃斯论坛上重点提到“一些政策可能超出国际社会预期”,根据十九大以及当前重点区域建设进度,我们建议重点对外“改革开放”与对内“地方规划”两大维度:

对外“改革开放”重点关注自贸区(主要是自由港建设)、粤港澳大湾区:1)自贸区方面自由港积极申建。自十九大报告提出“探索建设自由贸易港”之后,包括上海、浙江、四川、上海、河南等十余个省份积极申建。2)粤港澳大湾区方面规划出台在即。根据近期香港政制及内地事务局局长聂德权接受《大公报》访问时透露,《粤港澳大湾区城市群发展规划》将于今年上半年推出,而且相信很大机会在两会后就会公布。

对内“地方规划”重点关注雄安、海南等区域性投资机会:1)雄安新区适时启动基础性重大项目,2月22日,中共中央政治局常务委员会议提出,要深化规划内容和完善规划体系,尽快研究提出支持雄安新区加快改革开放的措施,适时启动一批基础性重大项目建设。2)海南2020年基本建成国际旅游岛,2018年是海南建省办经济特区30周年,海南当前拥有国际旅游岛、“21世纪海上丝绸之路”、首个全域旅游创建省等重大战略支撑,海南产业建设有望围绕旅游在18年得到进一步升级。