来源:陈果A股策略

■投资要点:

总结来说,A股市场总体趋势符合我们前期判断:市场在12月下旬就结束调整开始横盘筑底,并且在年底开始回升反弹至今,同时结构上体现出一定的轮动普涨特征。值得重视的是,新年第一周行情预示了三点重要变化,第一,行情逻辑不再拘泥于行业集中度提升与大市值龙头特征,第二,行情开始向下游盈利复苏延伸,第三,蓝筹股出现分化,投资者对其业绩可能变得越来越不宽容。

■风险提示:1.经济大幅低于预期;2.地缘政治风险;3.海外股市大幅下跌

正文1.市场的主线有望扩散

新年第一周A股市场如预期迎来开门红,我们在上周周报中指出预计年初行情会体现出普涨行情特征,确实上证指数和创业板指数均小幅反弹,从结构特征来看,投资者的风险偏好只是缓慢提升,并没有体现出全面风格切换的迹象。本周的两条逻辑主线,一是地产,二是通胀。另外,本周表现最差的行业是保险,也值得注意。

从策略角度而言,我们认为市场选择在这个时点对地产股进行行业性估值重估(行情演绎已明显不再仅仅局限于去年的行业集中度提升逻辑,涨幅领先的地产股不再是万科保利等,而是一批中小盘地产股,例如泰禾集团(行情000732,诊股)(27.710, 2.52, 10.00%)、荣盛发展(行情002146,诊股)(10.630, 0.23, 2.21%)、华发股份(行情600325,诊股)(8.340, 0.63, 8.17%)、广宇发展(行情000537,诊股)(13.940, 0.54, 4.03%)、渝开发(行情000514,诊股)(6.970, 0.63, 9.94%)等),主要催化是近期一系列二线城市如南京、合肥、武汉、长沙等地陆续出台了吸引了人才落户的政策,便利外来人才置业,使得市场对地产政策边际放松预期提升,其次近期地产销售总体好于预期,也支撑了今年盈利预期的提升。

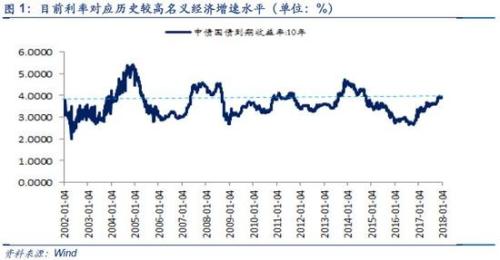

地产是利率敏感性行业。从中期的角度,我们认为,虽然在年初通胀预期抬头,金融去杠杆仍将持续推进的背景下,A股市场选择对地产股进行估值重估,这也隐含了市场认为利率水平中期上行空间有限,因此倾向判断地产股估值已经见底。

我们认为同样值得注意的是,在地产股新年行情中,一批中小盘地产股开始跑赢一线大盘地产龙头公司,A股市场不再执念于行业集中度提升与龙头逻辑,我们认为这种现象有可能会在其他行业中一一体现。

新年第一周A股的另一条主线是通胀,但其主线的龙头板块与去年也有所不同,不是传统上游周期品,如钢铁煤炭有色,而是扩散到石油化工、化纤、啤酒、航空、机械、农业等,显示出从中游往下游扩散的逻辑。

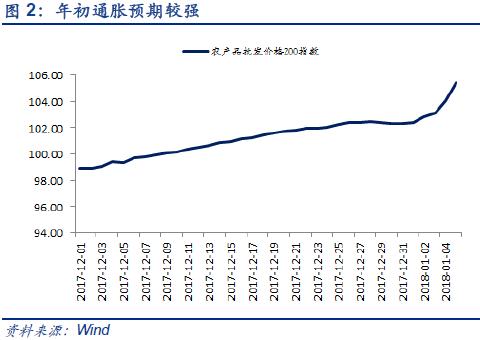

除了市场都注意到的油价上涨,我们也注意到宏观高频数据农产品(行情000061,诊股)(8.040, 0.34, 4.42%)批发价格200指数的走势近期抬升有超越季节性级别的趋势。总体来说,在CPI抬升的初期,即温和通胀期,往往对应着下游企业的补库存周期的盈利复苏,这个阶段我们会首先看到消费品行业盈利复苏,之后便是成长性行业盈利复苏。值得注意的是,本质上A股的白酒、家电更接近周期性行业,而传媒则更接近下游消费性行业。上一轮传媒带动的创业板反转是从2012年12月开始,接替了2011-2012年的食品饮料与医药股的行情,而CPI见底回升的时间则正是2012年11月份。

我们认为业绩增速优异的成长性行业公司将率先得到市场青睐,第一个时间窗口就是年报业绩预告发布高峰期。

根据安信计算机对重点覆盖公司业绩做的预测,预计2017年业绩净利润增速超过50%的:金财互联(行情002530,诊股)(23.650, -0.30, -1.25%)(400%)、合众思壮(行情002383,诊股)(20.760, -0.09, -0.43%)(190%)、立昂技术(行情300603,诊股)(35.690, 0.01, 0.03%)(160%)、康旗股份(行情300061,诊股)(15.780, -0.24, -1.50%)(140%)、索菱股份(行情002766,诊股)(14.340, 0.08, 0.56%)(110%)、熙菱信息(行情300588,诊股)(29.480, -0.15, -0.51%)(90%)、赢时胜(行情300377,诊股)(12.650, 0.29, 2.35%)(80%)、启明星辰(行情002439,诊股)(22.220, -0.97, -4.18%)(75%)、易华录(行情300212,诊股)(28.080, 0.05, 0.18%)(60%)、北部湾旅(行情603869,诊股)(21.410, -0.20, -0.93%)(60%)、恒华科技(行情300365,诊股)(30.350, -0.45, -1.46%)(55%)、二三四五(行情002195,诊股)(6.150, 0.12, 1.99%)(55%)、和而泰(行情002402,诊股)(9.590, 0.22, 2.35%)(55%)、苏州科达(行情603660,诊股)(34.760, 0.11, 0.32%)(50%)等;

预计净利润增速30%-50%的有:四维图新(行情002405,诊股)(26.300, -0.78, -2.88%)(45%)、超图软件(行情300036,诊股)(15.350, -0.27, -1.73%)(45%)、华宇软件(行情300271,诊股)(15.650, -0.07, -0.45%)(35%)、美亚柏科(行情300188,诊股)(20.660, 0.07, 0.34%)(35%)、东方国信(行情300166,诊股)(13.020, 0.01, 0.08%)(35%)、浪潮信息(行情000977,诊股)(19.680, -0.25, -1.25%)(35%)、浙大网新(行情600797,诊股)(12.040, -0.05, -0.41%)(30%)、久远银海(行情002777,诊股)(34.480, -0.02, -0.06%)(30%)、汉得信息(行情300170,诊股)(12.490, 0.05, 0.40%)(30%)、新北洋(行情002376,诊股)(11.680, 0.02, 0.17%)(30%)、大华股份(行情002236,诊股)(24.000, -0.44, -1.80%)(30%)、万达信息(行情300168,诊股)(13.390, 0.05, 0.37%)(30%)、泛微网络(行情603039,诊股)(66.800, 1.41, 2.16%)(30%)等。

另外,值得注意的是,本周表现最差的是保险行业,在年初普涨行情中继续下跌。保险股是去年蓝筹行情中的宠儿,我们认为这预示着蓝筹股开始分化。根据Wind保险行业指数(882117),其从去年11月底开始调整,到目前调整幅度已超过14%。市场对年初保险股继续调整的解释是其保费收入增速低预期,但是在当前利率上升预期环境下,年初保费收入增速更像是一个短期因素,我们认为这也可能预示着当前市场对于蓝筹股开始变得越来越不宽容,即使其中期逻辑没有被破坏,但如果其短期盈利增速略有低预期,很可能股价就会出现调整。

反过来,对于中小市值成长股,我们认为由于当前市场普遍关注度较低,如果其中的一些公司盈利出现不错的增长,比较容易超市场预期,很可能会出现明显走强。

总结来说,A股市场总体趋势符合我们前期判断:市场在12月下旬就结束调整开始横盘筑底,并且在年底开始回升反弹至今,同时结构上体现出一定的轮动普涨特征。值得重视的是,新年第一周行情预示了三点重要变化,第一,行情逻辑不再拘泥于行业集中度提升与大市值龙头特征,第二,行情开始向下游盈利复苏延伸,第三,蓝筹股出现分化,投资者对其业绩可能变得越来越不宽容。

总体而言,我们继续看好市场,未来一个阶段流动性预期将趋于改善,风险偏好将进一步提升,虽然风格不会一下子完全切换,但环境正变得对有业绩支撑的中小市值成长股有利,中期战略性看多创业板指。当前我们建议配置上重点关注TMT、军工、地产、石油化工、环保、医药等。主题重点关注军民融合、海南、大数据、区块链、智能制造、半导体、5G等。

2.主题:主题活跃、关注军民融合

开年第一周,大盘喜迎开门红,市场活跃,风险偏好抬升,主题投资进入活跃期。其中,区域类型主题在雄安规划框架基本成熟、《上海市城市总体规划(2017-2035年)》发布等事件催化下全面活跃,成为开年第一周的最强主线。

2007年以来除2016年因为熔断的原因外,1-2月份年初躁动期,中证军工指数(8861.698, -50.05, -0.56%)均跑赢市场。2018年我们预计将迎来军民融合重点实施年,相关改革有望加速实施。另外,安信预计18年军费7.2-7.5%左右的增长等,预计18年将是军工订单大年,订单增长率或将呈现较大增长。相关公司:中航光电(行情002179,诊股)(39.500, -0.90, -2.23%)、中直股份(行情600038,诊股)(47.140, -1.14, -2.36%)、中航黑豹(行情600760,诊股)(36.020, -0.66, -1.80%)等。

结合年初通胀预期提升,近期其余政策主题可以关注“一号文件”相关的乡村振兴、农业供给侧改革等。

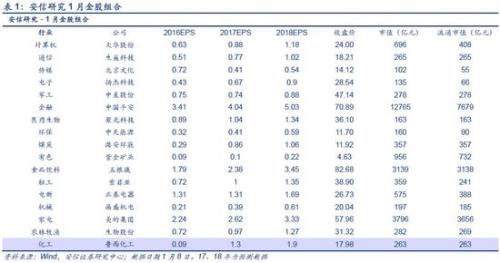

3.金股组合

注:本报告数据如无特别说明,均来源于wind。