顶尖财经网(www.58188.com)2017-8-12 11:29:10讯:

8月11日,荣盛发展发布半年度报告,其上半年净利16.85亿元,同比增长29.30%,业绩表现还算不错。

然而,《国际金融报》记者注意到了一个特别显眼的数据:经营性现金流-74.7亿元,同比降低43.29%。

对于荣盛发展,记者对其财报和公开资料进行分析,发现有两个现象值得注意:

第一,荣盛发展涉及法律诉讼之多,成为上市房产公司中“自身风险最多”的公司。

第二,荣盛发展自上市以来,连续7年经营性现金流为负,现金来源基本是融资。

频涉法律诉讼

《国际金融报》记者用天眼查统计房地产企业信息时发现,荣盛发展在房地产上市企业中,可“荣获”“自身风险最多企业”称号,其自身风险(涉及合同纠纷、经济纠纷等)达291条,涉及法律诉讼达589项!

而其他上市房产企业,诉讼达200项的都极少。

▲资料来源:天眼查

该公司周边风险(子公司涉及的经济纠纷、合同纠纷等)也有502条。

▲资料来源:天眼查

看完资料后,有律师对记者表示,这家公司应该挺忙的。

同策咨询研究部总监张宏伟对《国际金融报》记者表示,作为房地产开发企业,有官司是“很正常”的,毕竟开发过程中涉及的问题实在太多了。

根据天眼查资料,荣盛发展自身风险中,因劳务合同纠纷被他人或公司起诉69项,因合同纠纷被他人或公司起诉48项,因商品房预售合同纠纷而被他人或公司起诉49项。

相关法律人士告诉《国际金融报》记者,诉讼多不能说明问题,比方说,也可能是一次性得罪了几十个农民,被每个人告一次,造成诉讼次数较多,但如果一家公司总体诉讼量超过行业正常水平,不排除公司相关规章制度不完善的因素。

经营性现金流连续7年为负

据了解,荣盛发展成立于1996年,2007年8月上市。

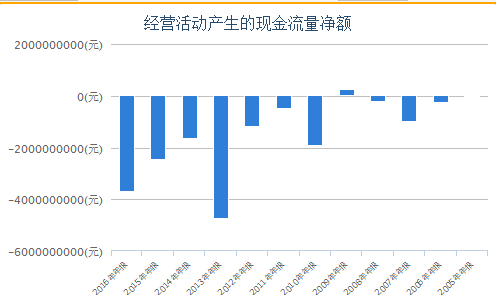

而根据能查询到的公开资料,上市以后,除2009年经营性现金流为2.58亿元,其余年份经营性现金流均为负,2010-2016年连续7年为负。

而最新的半年财报也不出所料,荣盛地产依旧没有正向现金流。

▲资料来源:Choice金融终端

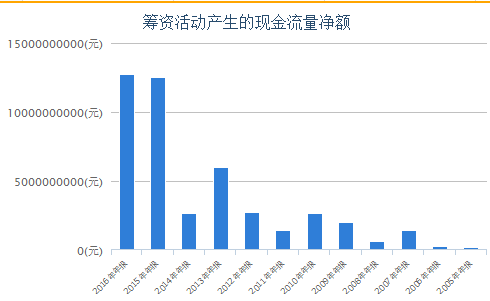

与之相对应的,是其近两年筹资现金的暴增。

▲资料来源:Choice金融终端

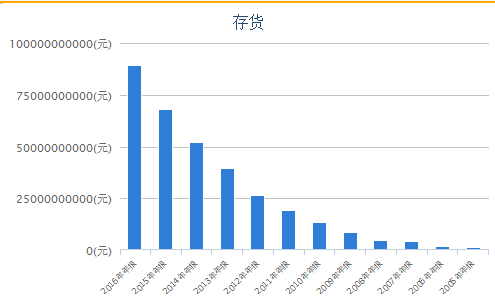

以及存货(含土地储备)的接连增长。

▲资料来源:Choice金融终端

而根据荣盛发展最新的财报,其资产负债率已达到历史最高点85.26%(2016年上市房企平均资产负债率接近77%)。

▲资料来源:Choice金融终端

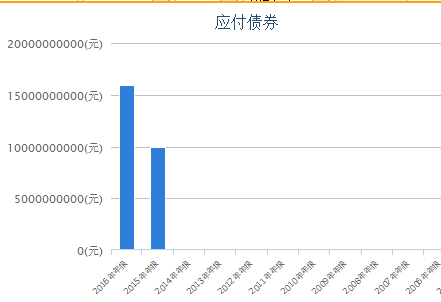

荣盛发展2015年应付债券首次有发生额98.6亿,2016年就增至158.6亿。

▲荣盛发展部分债券 资料来源:荣盛发展半年财报

不难看出,荣盛发展的规模扩张具有一定程度的“融资依赖”。

“长期这样当然会增大企业运营压力,但如果能够保持销售规模,持续回款,通过融资维持现金流,对于企业问题也不会太大。”张宏伟表示,荣盛的土地储备重点集中在京津冀区域,短期内可能会因经营性现金流连续为负、今年政策调控、资本市场融资环境缩紧等增加经营压力。

一位注册会计师表示,这是目前一部分房产公司的“套路”,融资拿钱囤地,以拿到资源为首要目的,如果再碰到一波土地房价上涨,就能收益翻倍了。

这样做是否“赌性”太大,如果不能回本呢?是否会出现“崩盘”?

易居研究院智库中心研究总监严跃进表示,企业经营受市场情况影响,如果行业情况不好,有企业倒闭也是正常的,但行业不一定会就此崩盘,企业后期也有转型突围的机会。

《国际金融报》记者就以上问题发送采访提纲至荣盛发展,截至发稿,还没有收到回复。

记者 郑馨悦