美国股市又创新高了!

欧洲股市又创新高了!

连香港股市也创新高了!

海外市场在牛市氛围中一片欢腾,唯有大A股,仍踽踽前行在漫漫寒夜之中。

近一个月以来,A股再度陷入普跌,各大指数均已抹平年内涨幅,创业板指更是在今天创出数月以来新低。

昨日,上证指数在开盘后小幅上涨,午盘后在震荡中持续下行,最后报收3052.79点,下跌0.9%,继续探底3000点;深成指报收9756.81点,下跌1.3%;创业板更是下跌1.73%,创下一个月内的最高跌幅。

而年初至今创业板的跌幅已然达到9.72%,这样放在任何一个资管产品上都能接受的跌幅如果放在指数上,会意味着创业板全线的暴跌。

而在可与熔断期间股价相比较的2806只A股中,已经有1859只个股昨日的收盘价低于2016年1月7日的最后一天熔断,而幅度上来看,78只个股的股价仍不足熔断当日的一半,腰斩之下更有数只个股的最新股价甚至比之熔断三成都不足。

不难看到,大多数都是创业板公司,欣泰电气在熔断后的14.62元股价在如今仅剩下3.03元,缩水接近80%,金亚科技、暴风集团、新文化、兆日科技缩水比例也都在60%以上。

在基金经理们看来,创业板的下跌是必然的。

沪上一家中型基金公司基金经理表示,从去年下半年开始,市场处于一个不断回归价值投资的过程,这实际上也被部分认为是边际资金回归市场。当前市场在存量博弈下,更需关注边际资金的变化以及市场所受到的影响。

“近期监管层的一系列动作,也是想引导市场更多关注公司价值,而非主题炒作。”

正如市场所表现出来的那样,昨日跌幅最大的概念板块为雄安新区和京津冀一体化,分别下跌4.76%和4.69%,虽然从总体走势来看,算上昨日的跌幅,年初至今雄安新区依然保持着23.84%的涨幅,但是从4月初开始雄安就不断出现较大的震荡,多日跌幅在2%以上,概念热潮还能持续多久?

“市场引导回归理性,对于确定性高的行业和公司是可以看到未来的。”沪上一家大型基金公司投资总监直言。

基金君致电时其正在与上市公司进行调研,其透露,“基金经理更应该发觉上市公司专注所做的事情,长期跟踪,与企业做朋友,维持业绩的可持续发展,我们持有这家公司很多年了,当中也有过数次的波动,但绝对不会像概念热点那样波段性。”

虽然在采访中亦有不少基金经理表示短期仍看好雄安、一带一路概念的走势,但都不约而同地表示长期看好的板块势必是一些有着良好基础的行业由于市场变化所出现的新机会。

“但并不是黑马,市场所追逐的热点依旧是白马。”上述投资总监直言,“在经历了过去的高增长后,一定会回归,这个回归不仅仅是行业轮动上的,也同样会出现各个龙头企业的复苏,在这当中寻找白马基因才是我们所擅长的。”

上述华南投资总监也直言,在坚持价值投资的同时,创业板的风险一定要提防,从数据角度来看,其认为创业板的复苏必须要等到估值修正的时候,而现在估值依然是个大问题。“虽然不少基金经理都认为既然买了创业板就不必拘泥于估值,没有意义,但是相对应的目前创业板中不少企业的业绩依然很差,未来很长一段时间内都看不到希望。”

根据一季报的数据来看,636家创业板公司中依然有近百家公司净利润为负,而净利润在1亿元以下更是多达600家。

为何受伤总是股市,李迅雷老师这么分析

年初至今,人民币汇率表现非常稳定,于是,不少人认为中国股市表现理应不错,原因是汇率稳定后换汇需求下降,热钱外流就会减少;此外,政府对楼市的调控力度越来越大,手段也越来越多,故长期滞留在楼市的资金将会撤出,股市自然就成为热钱流入不可多得的地方,故有理由看好股市。

但近来股市的表现却差强人意,即便是一带一路、雄安新区等振奋人心的主题,也未能给股市注入持久的活力,大家似乎对全球经济的复苏和国内经济的回暖视而不见。股市走弱的原因不外乎有以下几点:一是经济指标虽然好转,但恐怕已经见顶,股指是经济领先指标,不是经济数据的滞后反映;二是金融监管日渐严厉,导致金融市场利率上行,引发股债双杀。

从政策调控力度来看,楼市政策的严厉程度远超股市,如限购城市的数量不断增加、房贷利率提高、首付比例上升、一手房限价等,而股市除了受金融监管政策的负面影响外,并没有遭遇具体的打压举措。此外,金融监管政策的趋严对楼市也构成负面影响,但楼市为何未像股市那样弱不禁风呢?这恐怕与楼市仍处在牛市不无关系。

楼市相较股市存在三大优势:第一,除了投资或投机性需求外,楼市还存在着刚需和改善性需求;第二,中国从农业社会转型到工业社会不足30年,加之农耕文化的深远影响,导致国人对土地和房屋的偏好超过其他投资品种,也远超人少地多、 祖先为游牧民族的西方人;第三,A股作为新兴市场,上市公司的治理结构存在各种缺陷,使得中小股东行使权利受到一定限制,中小投资者感到“做股东不如做房东”。

从中国目前情况来看,楼市销售的热点正从一二线城市向三四线城市转移,这与人口流向的逆转似有一定相关性,也与三四线楼市库存减少及房价收入比相对较低有关,似乎正在经历牛市中的“补涨行情”,不过,以股市的经验而言,“补涨”常常意味着牛市进入尾声。

对于股市来说,其走势摆脱不了经济基本面的约束。中国经济增速自2010年见顶之后,一直处在缓慢下行过程中,上市公司的盈利增速也未出现持续好转的迹象。因此,股市在2015年上半年出现短暂牛市之后,如今即便不定义为熊市,也至少属于“调整期”。

我相信,多数人会认为楼市泡沫比股市大,毕竟股市一直在跌,楼市一直在涨;或许认为股市的平均市盈率应该不高,如上交所A股的平均市盈率只有16倍。与股市的市盈率有可比性的是楼市的“房价收入比”,因为无论是市盈率还是房价收入比,其倍数都可以视为对应年份数。目前,全国平均房价收入比大约为21倍,显然高于上交所的A股的平均市盈率。

如果将深交所的主板、中小板和创业板的股票加在一起考虑,则目前所有A股的平均市盈率约为35倍。此外,在3000多家上市公司中,市盈率高于50倍的股票在2000只以上,即超过了三分之二,且所有A股的市盈率中位数大约为70多倍。

而楼市房价收入比最高的城市是深圳,大约为45倍,位列全球第一,北京、上海等均未超过40倍,全国所有城市房价收入比的中位数大约为22倍,因此,相比楼市的房价收入比,A股无论是平均市盈率还是市盈率的中位数,都远超楼市。

有人统计了2011- 2015年A股上市公司的分红数据,发现五年平均股息率在2%以上的公司只有207家,平均股息率在3%以上的公司才80家,在上市公司总数中的占比分别为6.55%和2.53%。与股息率对应的是住宅的房价租金比,全国平均约为2%,也显著高于A股的平均股息率。

上述分析表明,如果说楼市存在“资产泡沫”,那么,股市的“资产泡沫”则更大。我国股市经历了从5000多的高点大幅下跌之后,为何仍有那么大的泡沫呢?这与A股市场流动性过强有关,即流动性决定风险溢价水平,流动性越好的资产,对风险回报率的要求越低,即给予交易价格的折扣率越低。

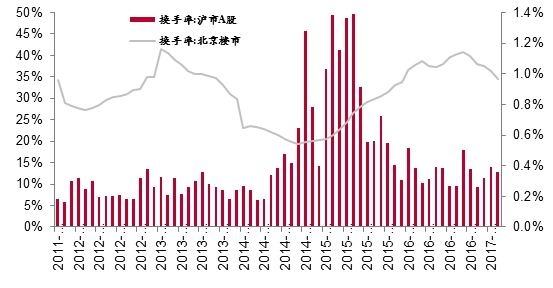

股市的流动性远好于楼市

从上图可见,中国房地产交易最活跃的城市之一――北京楼市的年换手率不足10%,而相对不活跃的上交所,历年股票换手率都超过100%,这也是A股泡沫可以更大的理由。事实上,A股的换手率全球领先,如2016年主板的年换手率为2.3倍,创业板超过7倍,在全球各大主要股市都是领先的。

高流动性是A股长期高估值的一个重要原因,但自2016年起A股的换手率明显下降,这也伴随着股价的回落。同时,随着楼市的火爆,二手房交易活跃度大幅提高,热钱常驻楼市。四月中旬以来,A股的保证金余额连续三周下降;同时,由于港股的估值优势,流入港股的资金则在不断增加。因此,除了A股与楼市存在一定此消彼长的关系外,A股市场的吸引力还受到港股的挑战。

(原标题:欧美股市创新高,A股超过1800家公司股价创熔断新低,为什么受伤的总是你?)