投资要点

一、财政预算的“四本账”

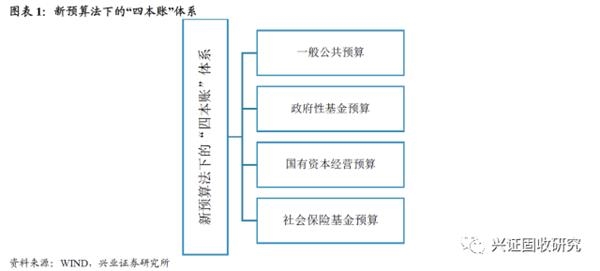

新预算法下的“四本预算”:90年代以来,我国政府预算体系不断拓展和完善,从2014年开始正式编制一般公共预算,政府性基金预算、国有资本经营预算和社会保险基金预算“四本预算”。2015年后,开始将政府性基金预算中用于提供基本公共服务以及主要用于人员和机构运转等方面的项目收支转列一般公共预算。

二、财政赤字的含义

国家公布的财政赤字(以下简称“财政赤字”)的统计口径只包括一般预算收支和财政结余变动,不包括其他三本帐,但可以从其他三本账调入资金。历史上,从其他三本账调入资金的情况并不多见。

三、每年“决算赤字=预算赤字”的秘密

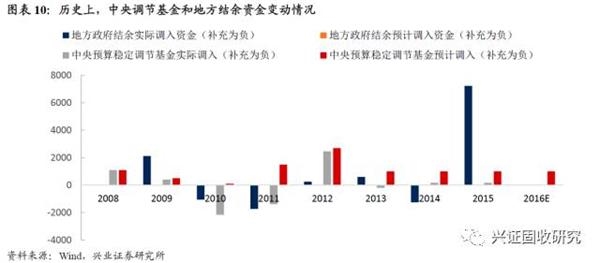

我国每年的财政决算赤字数基本都等于财政预算赤字数,这是各个会计科目共同作用的结果,并非预算执行精准。为了实现决算财政赤字与预算财政赤字基本相等,年末时中央和地方分别会通过动用“补充中央调节基金”和“结余和补充稳定调节基金”以及“其他三本账”调入资金来对本年财政赤字进行调整。即,政府可以用来“平衡”决算赤字与预算赤字缺口的途径主要包括:(1)调入资金(其他三本账,如政府性基金预算等)(2)中央预算稳定调节基金(3)地方政府结余资金。

四、2016年实际赤字(率)与中央&地方资金调入情况剖析

实际赤字的计算口径:一般认为实际赤字=一般公共预算支出-一般公共预算收入

“实际赤字(率)”与“财政赤字(率)”的关系:实际赤字=财政赤字+(中央调节基金净调入额+地方调节基金净调入额+其他三本账调入资金净额)。“赤字率”指的是赤字金额与GDP的比值,而不是赤字金额/财政收入。2016年财政赤字率为3%,但实际赤字率为3.8%,显著高于财政赤字率,即3.8%>3%。

2016年“中央稳定基金账户”将被“补充”184.5~1190.5亿元,“地方政府结余账户”需要调入资金6673.5~7679.5亿元,也就是说,2016年“实际赤字”与“预算/决算赤字”的差额需要“地方政府结余账户”调入资金进行平衡。我们根据历年中央对地方转移支付&税收返还数据分别运用两种方法估计了2016年中央对地方转移支付&税收返还的可能范围,进而估算了“中央稳定调节基金”和“地方结余资金”需要调入金额的上下限值。结果显示,2016年“地方结余资金账户”需要调入的资金范围可能在6673.5~7679.5亿元,“中央稳定调节基金账户”可能会被补充资金184.5~1190.5亿元。

五、2017年财政赤字(率)和实际赤字(率)前瞻

2017年财政赤字2.38万亿,比2016年多出2000亿元。

2017年最大“实际赤字率”可能在3.9%左右。通过计算调节基金(含中央调节基金和地方结余资金)调入的历史均值、近3年均值和历史最大值后可以发现,三种情景下2017年实际赤字分别为2.53万亿、2.81万亿和3.12万亿。因此,2017年实际赤字率可能在3.2%~3.9%之间,最大实际赤字率可能在3.9%左右。

报告正文

一、财政预算的“四本账”

新预算法下的“四本预算”体系。上世纪90年代以来,我国政府预算体系不断拓展和完善,1997年之前,中国政府只有一般公共预算一个账本,当年13项政府性基金被纳入预算,政府账本变为两个,2007年国有资本经营预算单独编制,预算报告拥有了三本账本,2014年全国社会保险基金预算开始编制,成为现在的四本账本,即一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金预算共计“四本预算”。

1) 一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全和维持国家机构正常运转等方面的收支预算。

2)政府性基金预算是对依照法律法规的规定在一定期限内向特定对象征收、收取或者以其他方式筹集的资金,专项用于特定公共事业发展的收支预算。

3)国有资本经营预算是对国有资本收益作出支出安排的收支预算。

4)社会保险基金预算是对社会保险缴款、一般公共预算安排和其他方式筹集的资金,专项用于社会保险的收支预算。

“四本预算”体系内的划转

(1)从2015年1月1日起,将政府性基金预算中用于提供基本公共服务以及主要用于人员和机构运转等方面的项目收支转列一般公共预算,具体包括地方教育附加、文化事业建设费、残疾人就业保障金、从地方土地出让收益计提的农田水利建设和教育资金、转让政府还贷道路收费权收入、育林基金、森林植被恢复费、水利建设基金、船舶港务费、长江口航道维护收入等11项基金。上述基金转列后,收入按照新的收入科目缴入国库,支出仍主要用于或专项用于安排相关支出,且收入规模增加的,支出规模原则上相应增加,有条件的地区要进一步加大对残疾人事业等领域的支持力度。上述基金以前年度结转结余资金2015年相应转列一般公共预算。

(2)从2016年1月1日起将政府住房基金、无线电频率占用费等2项政府性基金转列一般公共预算;从2016年3月1日起将原作为经营性收费的排水费调整为污水处理费,并纳入政府性基金预算管理;进一步扩大国有资本经营预算收益收缴范围,并将市本级国有资本经营预算不低于当年预算收入19%的部分调入一般公共预算。

二、“财政赤字”的含义

国家公布的财政赤字(以下简称 “财政赤字”)的统计口径只包括一般预算收支和财政结余变动,不包括其他三本帐,但可以从其他三本账调入资金。根据2017年1月24日财政部有关负责人的解释,财政赤字并不是一般公共预算收入与一般公共预算支出简单相减得出的结果,还要考虑使用预算稳定调节基金、从政府性基金预算和国有资本经营预算调入资金、动用结转结余资金等因素。

财政赤字的计算口径

中央财政赤字=支出总量(中央一般公共预算支出+补充中央调节基金)-收入总量(中央一般公共预算收入+使用中央调节基金+中央调入资金)

地方财政赤字=支出总量(地方一般公共预算支出+地方结余结转与补充地方稳定调节基金)-收入总量(地方一般公共预算收入+使用地方结余资金+地方调入资金)

全国财政赤字=支出总量(一般公共预算支出+补充中央调节基金+地方结余结转与补充地方稳定调节基金)-收入总量(一般公共预算收入+使用中央调节基金+使用地方结余资金+调入资金)

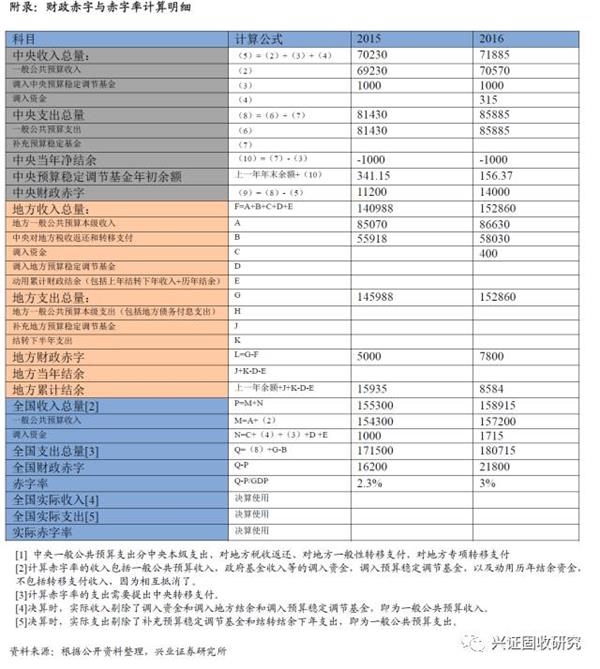

案例:2016年财政赤字计算方法

我们以《关于2015年中央和地方预算执行情况与2016年中央和地方预算草案的报告》为例,来对官方口径下的2016年财政赤字进行剖析。

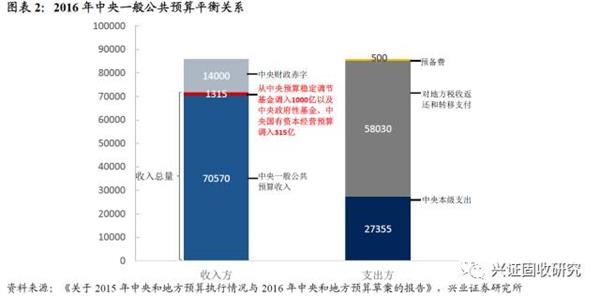

(1)中央财政赤字:2016年中央一般公共预算收入70570亿元,从中央预算稳定调节基金调入1000亿元,从中央政府性基金预算和中央国有资本经营预算合计调入315亿元,合计收入总量为71885亿元;2016年中央一般公共预算支出85885亿元。因此,2016年中央财政赤字14000亿元。

(2)地方财政赤字:2016年地方一般公共预算本级收入86630亿元,加上中央对地方税收返还和转移支付收入58030亿元,地方财政调入资金400亿元,2016年地方一般公共预算收入合计为145060亿元;2016年地方一般公共预算支出152860亿元。因此,2016年地方财政赤字7800亿元。

(3)全国财政赤字:2016年全国一般公共预算收入157200亿元,加上调入资金1715亿元(2016年未使用结转结余资金),合计收入总量为158915亿元;2016年全国一般公共预算支出180715亿元。因此,2016年全国财政赤字21800亿元(180715-157200-1715),恰好等于中央财政赤字与地方财政赤字之和(14000+7800).

三、每年“决算赤字=预算赤字”的秘密

我国每年的财政决算赤字数基本都等于财政预算赤字数,这是各个会计科目共同作用的结果,并非预算执行精准。由于财政赤字安排都是全国人大安排,如果年终决算赤字数突破年初预算数,财政部需要对全国人大解释,为了实现决算财政赤字与预算财政赤字基本相等,年末时中央和地方分别会通过动用“补充中央调节基金”和“结余和补充稳定调节基金”以及通过“其他三本账”调入资金来对本年财政赤字进行调整。即,政府可以用来“平衡”决算赤字与预算赤字缺口的途径主要包括:

(1)调入资金(其他三本账,如政府性基金预算、国有资本经营预算等)

(2)中央预算稳定调节基金

(3)地方政府结余资金

中央和地方调整“决算财政赤字”与“预算财政赤字”缺口的方法

中央政府:2015年初确定当年财政赤字11200亿元,然后根据预算收入和调入的中央预算稳定调节基金确定预算支出,这就是预算编制中的“量入为出”原则。在年末决算时,若(中央一般公共预算支出实际值-中央一般公共预算收入实际值-年初制定的中央财政调入资金)少于预算赤字,差额(多出来的钱)将用来补充中央预算稳定调节基金。实际情况是,2015年末中央一般公共预算年度执行中超收收入37.19(69267.19-69230)亿元和少支出金额790.34(81430-80639)亿元,共计827.53亿元,作为支出项补充中央预算稳定调节基金,从而保证了2015年中央财政赤字为11200亿元。

地方政府:2015年初确定当年财政赤字5000亿元,2015年末地方一般公共预算年度执行收入少收2889亿元(140988-138099.55),多支出4347.62亿元(150335.62-145988),实际赤字大于预算赤字7236.07亿元(2889+4347.62),2015年地方政府动用的“地方政府结余及调入资金”恰好是7236.07亿元,从而保证了2015年地方财政赤字为5000亿元。

四、2016年实际赤字(率)与中央&地方资金调入情况剖析

实际赤字的计算口径

我们一般将实际赤字定义为“一般公共预算支出”减去“一般公共预算收入”后的差额,即:

实际赤字=一般公共预算支出-一般公共预算收入

“实际赤字”与“财政赤字”的关系

财政赤字=(一般公共预算支出-一般公共预算收入)+(补充中央调节基金+地方结余结转支出与补充地方调节基金)-(使用中央调节基金+使用地方结余资金+其他三本账调入资金)=实际赤字-【(使用中央调节基金-补充中央调节基金)+(使用地方结余资金-地方结余结转支出与补充地方调节基金)+其他三本账调入资金)】=实际赤字-(中央调节基金净调入额+地方调节基金净调入额+其他三本账调入资金净额),也就是说:

实际赤字=财政赤字+(中央调节基金净调入额+地方调节基金净调入额+其他三本账调入资金净额)

注:实际财政赤字用当年实际的一般公共预算支出减去实际的一般公共预算收入,但是,受制于我国特定的财政预决算体系,预算财政赤字和决算财政赤字几乎完全相同,因此,财政赤字同时包括“年初时点预期的一般公共预算收支和各种调整项”和“年末时点实际的一般公共预算收支和各种调整项”,本报告中实际赤字与财政赤字的关系式是指后一种情况,即年末时点。

2016年“中央稳定基金账户”将被“补充”184.5-1190.5亿元,“地方政府结余账户”需要调入资金6673.5~7679.6亿元,也就是说,2016年“实际赤字”与“预算/决算赤字”的差额需要“地方政府结余账户”调入资金进行平衡。2016年实际赤字28289亿元(187841-159552),超出预算赤字6489亿元(28289-21800),也就是说,近6500亿元缺口需要从“中央预算稳定调节基金”、“地方政府结余资金”或其他三本账调入。从历史上看,国家较少从“其他三本账”调入资金,因此2016年6500亿元缺口可能主要由中央预算稳定调节基金或地方政府结余资金调入。由于当前只公布了中央本级收入与本级支出以及地方政府本级收入与地方政府一般公共预算支出,“中央对地方转移收入和税收返还金额”还无从获得。为了计算2016年地方政府与中央各自调入资金,我们需要先对“中央对地方转移收入和税收返还”进行估计:

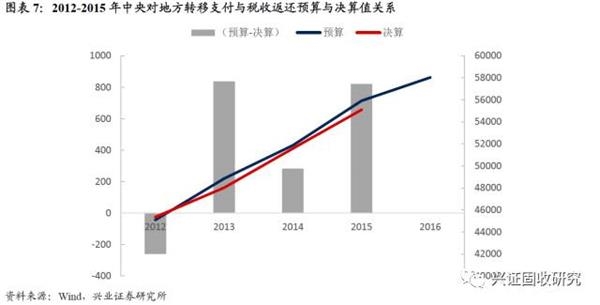

方法1:通过每年中央对地方转移支付与税收返还预算值与决算值可以发现,预算与决算的差额不大,波动范围为-260-838亿元,2016年中央对地方转移收入和税收返还的预算值为58030.因此,2016年中央对地方转移支付和税收返还的决算值范围可能在57770~58868亿元(58030-260=57770,58030+838=58868).

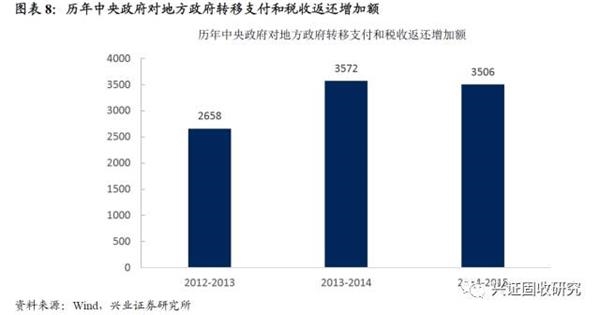

方法2:通过历年中央政府对地方政府转移支付和税收返还数据可以发现,每年的增加额在2658-3572亿元之间,2015年中央政府对地方政府转移支付和税收返还决算值为55097亿元。因此,2016年中央对地方转移支付和税收返还的决算值范围可能在57755~58669亿元(55097+2658=57755,55097+3572=58669).

综合以上两种方法,我们分别以其上下限平均值作为2016年中央对地方的转移支付和税收返还的上下限,由此可得,2016年中央对地方转移支付和税收返还决算值可能的范围在57762.5~58768.5亿元((57755+57770)/2=57762.5,(58868+58669)/2=58768.5).

(1)对地方调入资金而言,2016年地方一般公共预算本级收入87195亿元,加上中央政府对地方政府转移支付和税收返还,我们预计地方一般公共预算收入范围是144957.5~145963.5亿元(87195+57762.5=144957.5,87195+58768.5=145963.5).2016年地方一般公共预算支出为160437亿元,实际赤字范围可能在14473.5~15479.5亿元(160437-145963.5=14473.5,160437-144957.5=15479.5),为保证财政赤字与预算赤字7800亿元一致,2016年“地方结余资金账户”需要调入的资金范围可能在6673.5~7679.5亿元(14473.5-7800=6673.5,15479.5-7800=7679.5).

(2)对中央调入资金而言,2016年中央一般公共预算收入72357亿元,中央一般公共预算本级支出为2740 4亿元,加上中央政府对地方政府转移支付和税收返还,我们预计中央一般公共预算支出范围85166.5~86172.5亿元(27404+57762.5=85166.5,27404+58768.5=86172.5),实际赤字范围可能在12809.5~13815.5亿元(85166.5-72357=12809.5,86172.5-72357=13815.5),为保证中央财政赤字与预算赤字14000亿元一致,2016年“中央预算稳定调节基金账户”需要补充的资金范围可能在184.5~1190.5亿元(14000-13815.5=184.5,14000-12809.5=1190.5).或者,我们还可以用总缺口6489亿元扣除“地方政府结余账户”调入金额来计算“中央稳定调节基金账户”调入的资金范围。结果显示,2016年中央预算稳定调节基金需要补充的资金范围同样可能为184.5-1190.5亿元(6489-6673.5=-184.5,6489-7679.5=-1190.5;负数代表中央预算稳定调节基金账户将被补充资金).

2016年“财政赤字率”与“实际赤字率”

“赤字率”指的是赤字金额与GDP的比值,而不是赤字金额/财政收入。下面我们以2016年“两会期间”的数据(或预期数据)为依据,来计算2016年的财政赤字率,并进一步根据当前已知的数据计算2016年实际赤字率。

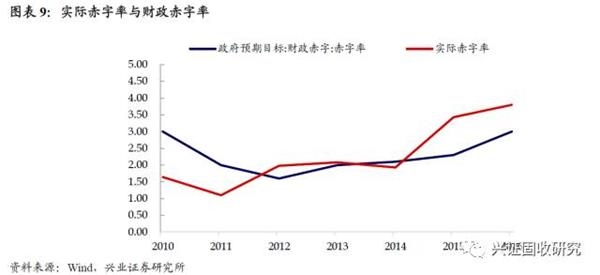

(1)2016年“财政赤字率”:2016年“两会”提出,全年GDP增长率为6.5-7%,我们取中位数6.7%,则2016年底的GDP总量= 67.6708*(1+6.7%)=72.2047万亿,因此,2016年财政赤字率=2.18/72.2047=3.02%,与“2016年政府工作报告”里的财政赤字率目标一致。

(2)2016年“实际赤字率”:2017年初,国家陆续公布了2016年全国一般预算实际支出、一般预算实际收入和2016年底GDP总额,相应地,2016年实际财政赤字=(187841-159552)/744127=3.8%,显著大于2016年财政赤字率的目标值3%,即3.8%>3%。

举一反三,我们可以计算2010年以来的各年财政赤字率与实际赤字率。

五、2017年财政赤字(率)和实际赤字(率)前瞻

2017年财政赤字比2016年多出2000亿元。在今天的两会上,李克强总理政府工作报告指出,2017年赤字率3%,GDP增长率6.5%左右。因此,2017年财政赤字总额为2.38万亿(74.4127*1.065*3%=2.38),比2016年的2.18万亿多出2000亿元。

2017年最大“实际赤字率”可能在3.9%左右。通过计算历史上调节基金(含中央调节基金和地方结余资金)调入的平均值、近3年均值和历史最大值后可以发现,三种情景下2017年实际赤字分别为2.53万亿、2.81万亿和3.12万亿(2.38+0.15=2.53,2.38+0.43=2.81,2.38+0.74=3.12,其中0.15万亿、0.43万亿和0.74万亿分别表示2008-2015年中央和地方调入资金平均值,2013-2015年中央和地方调入资金平均值和2008-2015年中央和地方单年调入资金最大值).因此,2017年实际赤字率可能在3.2%~3.9%,最大实际赤字率可能在3.9%左右(2.53/(74.4127*1.065)=3.2%,3.12/(74.4127*1.065)=3.9%).