这是一个让人瞠目结舌的故事。

童话里,公主轻轻一吻,青蛙就变回了王子。但现实中,青蛙就是青蛙,怎么吻都不会变成王子。

大A股上有很多套路,比如定向增发。在各路神仙持续多年的鼎力忽悠之下,甚至已经演化出“定增概念股”,似乎定增与股价飙升可以划上等号,勾引股民入局接盘。定增已经被美化成一个拥有魔法的仙女,只要轻轻一吻就能让公司华丽变身。

殊不知,众多巨额定增的上市公司,不仅没有带来业绩爆发,反倒成为圈钱利器,一次次摊薄小股东权益。

今天的主角是彩虹股份(行情600707,诊股)(600707.SH).

六年多前,彩虹股份定增融资35亿,随后不久,募投项目就出现大额减值。往后几年公司累计亏损金额达到34亿元。

两任审计师,连续六年给公司出具了非标审计意见!

但神奇的是,2017年,彩虹股份再次成功定增募集资金约190亿元。

过去十年,这家公司没有向股民现金分红一毛钱,两次定增却拿进225亿。经过定增之后,公司股本大幅提升,小股民股权实际上被大幅稀释。

定增有术,盈利无方的青蛙,你会吻吗?

彩虹股份:曾经的CRT显像管龙头

上世纪80年代,电视机刚刚开始走进千家万户,拥有一台黑白电视机是无数家庭的梦想,彩色电视机更是超级奢侈品。

彼时,中国开始大规模引进彩色显像管成套技术和设备项目。在这样的背景下,以陕西彩色显像管总厂为主体组建的彩虹集团(央企)成立。

而我们的主角彩虹股份就是彩虹集团旗下做CRT显像管的公司,于1996年在上交所主板上市,已然是在股市混迹20多年的老司机了。

说起它的主业――彩色显像管,在90年代初可以说是热门行业,一度严重供不应求,可以坐在家里数钱。但是随着科技发展,液晶、等离子、背投等显示技术出现,彩色显像管行业也成了夕阳行业。

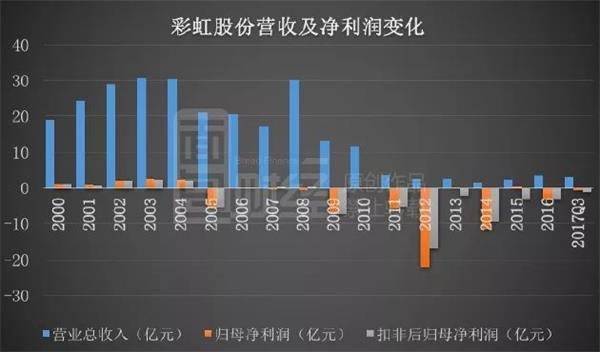

2004年,公司营收及净利润开始双双下滑;2005年,情况持续恶化,出现上市以来首次亏损,归母净利润为-5.52亿元,一次亏损蚕食多年累计的业绩。

此后,公司净利润在盈亏边缘徘徊多年,于2009年再一次落入深渊:主营业务收入13亿元,同比下降了56.74%;由于彩管行业的不断萎缩,公司对CRT生产线设备计提资产减值准备4.8亿元,使得归母净利润为亏损7.15亿元,同比下降2799%。

尽管如此,公司还是在年报中表示:

“面对彩管市场不断萎缩的严峻形势,公司采取先入为主的策略,一方面紧紧抓住大客户,另一方面努力开拓中小客户和海外市场,通过挖掘新客户扩大销量,有效的提高了市场份额。公司产品全年国内市场占有率达38.1%,稳居国内第一;国际市场占有率达17.3%,跃居全球第二,经营形势逐步稳定。”

守着日薄西山的行业,做到行业第一又如何?在一艘下沉的船上,把桅杆擦得再亮也无济于事。

卖的越多,亏的越多。2009年年底,公司账面上归属于母公司所有者权益仅剩7.18亿元,相比于2004年底的20.51亿元,缩水了六成。

于是,老牌国企彩虹股份开始筹划“转型”之路。

画饼充饥:募集35亿投资同体系公司转型玻璃基板行业

兵马未动粮草先行,要转型得先有钱。钱从哪来?当然是股市。当初大A股设立的时候,不就有为国企融资脱困的功能吗?

2009年初,公司“转型”之路初见端倪,彩虹股份与深圳虹阳工贸公司(彩虹集团全资子企业)合资设立了彩虹(佛山)平板显示有限公司,发展OLED业务。

2009年9月,彩虹股份披露非公开发行股份预案,拟非公开发行股票数量不超过5.4亿股,募集资金净额不超过35亿元。

其中,彩虹集团拟以不低于10亿元现金认购非公开发行股票;江苏省张家港经济开发区实业总公司拟以不低于5亿元现金认购非公开发行股票。

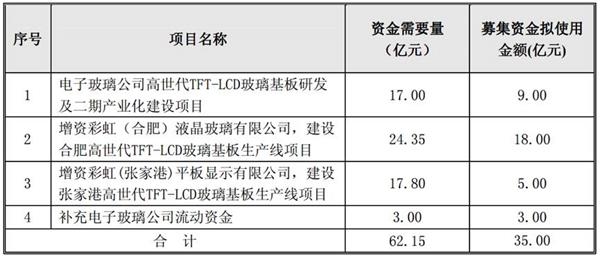

募集资金拟全部用于对电子玻璃公司进行增资,用于以下项目:

2009年,股市刚刚经历此前从6124点到1664点的断崖式暴跌,市场一片惨淡。对于一家已经陷入亏损的公司,要大手笔融资,当然要规划一张美丽蓝图:

具体项目中,陕西彩虹计划新建3条G5玻璃基板生产线,总投资17亿元,项目建设期2年(含试生产时间)。建成后,预计平均销售收入7.56亿元,平均税后净利润2.92亿元。

合肥彩虹计划新建2条G5和2条G6玻璃基板生产线,总投资24.3亿元,项目建设期2年(含试生产时间)。建成后,预计平均销售收入10.76亿元,平均税后净利润3.73亿元。

张家港彩虹计划新建3条G5玻璃基板生产线,总投资17.8亿元,项目建设期2年(含试生产时间)。建成后,预计平均销售收入7.56亿元,平均税后净利润2.82亿元。

事实上,投资项目中所涉及的陕西彩虹、合肥彩虹以及张家港彩虹三家公司原本都是彩虹集团旗下的控股公司。

简单的说:如果计划能够实现,彩虹股份能实现平均销售收入25.88亿元,平均税后净利润9.47亿元――成为现实版青蛙变王子的故事。

故事还有更生动的情节:公司要投资的玻璃基板是一个壁垒很高,小玩家很难进入的一个产业。不仅资金和技术密集型行业,还长期被外资巨头垄断: 美国康宁、日本旭硝子、板硝子、电气硝子等少数外国企业市场份额超过90%。

因此,彩虹股份的巨额定增被打上了更多闪亮的标签:国家重点扶持、高技术壁垒、高利润空间、进口替代空间大等形容词很快就被各大券商套在了彩虹股份的头上,一副讲完故事马上就能成功的样子。

市场相信了这个故事。

公告、券商研报加上二级市场齐心协力,随着故事的推进,公司的股价开始水涨船高,从2009年初的3块钱左右飙升至2010年高点时的21.81亿元,涨幅超过6倍。

2010年7月,证监会核准了上述定增计划,发行完成后,公司股份总数由4.21亿股变更为7.37亿股。

当泡沫破灭时:“凭空消失”31亿资产减值损失成“罪魁祸首”

理想很美好,现实很骨感。

利润还没有看到,募投资金先打了水漂。

转型后的第一年,公司就对控股子公司陕西彩虹电子玻璃有限公司一期基板玻璃项目计提了在建工程减值损失2.71 亿元,对彩虹(佛山)平板显示有限公司PM-OLED 生产线计提减值准备3,994 万元。

2011年,彩虹股份资产减值损失共4.16亿元,净利润为亏损5.67亿元。在二级市场上,公司股价也是一路向下,2011年年初到年末,跌幅为66.47%。

但是,这不是重点,后面还有一大波减值损失来袭。

2012年,彩虹股份再计提资产减值损失19亿元,净利润为亏损22.16亿元。

其中,陕西彩虹电子玻璃有限公司及其下属子公司计提在建工程减值损失10.59 亿元;彩虹(佛山)平板显示有限公司计提在建工程减值准备4.13 亿元,计提固定资产减值准备2.32亿元;计提工程物资减值1.47 亿元。

在以上子公司当中,佛山平板由于大幅计提减值损失,导致资不抵债,2012年底,其净资产为-6.66亿元。2013年8月,佛山平板51%股权在北京产交所公开挂牌,因未有任何意向方,挂牌一度中止;2014年3月重新挂牌,4月被彩虹集团以1元摘走。

2014年,彩虹股份进一步计提减值损失6.85亿元。其中,控股子公司基板玻璃线体计提固定资产减值准备3.27 亿元,计提在建工程减值准备3.01 亿元,计提工程物质减值准备4,733.95 万元。

2011-2016年,公司累计计提资产减值损失31亿元,累计归母净利润为亏损34亿元。再看看上面的业绩承诺,真的是啪啪啪的打脸!

出师未捷身先死,长使股民泪满襟。2016年初,彩虹股份复权股价已经较高点最多下跌超过70%。一众高位接盘的股民,深度套牢。

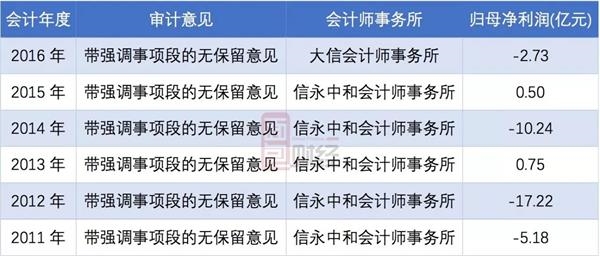

审计师都看不下去了:连续六年被出具非标意见

定增35亿在手里还没焐热,资产就减值,几年间累计亏损34亿,连审计师都看不下去了。

由于营收与成本常年倒挂、持续亏损、偿债压力大、持续经营能力存在不确定性,彩虹股份连续六年被出具非标审计意见。以下为公司近年审计报告意见情况统计表:

2016年,彩虹股份更换了审计师。市场期待新审计师能够手下留情,但结果很绝望:新上任的审计师,还是给出具了非标审计结果。

众所周知,大A股的审计师很少给上市公司出具非标审计意见,只要事情还能遮掩的过去,为了自己的饭碗,审计师“得过且过”的事情也很常见。

连续六年,两任审计师都给了非标意见,这是不是摆明了说彩虹股份靠不住?

天量再定增190亿故技重施结局如何?

上一次35亿定增后巨额亏损的阴云还没有散去,彩虹股份又抛出了更大的融资方案。

2017年10月,彩虹股份披露《非公开发行股票发行情况报告书》 ,彩虹股份已增发28.52亿A股,募集资金净额190.4亿元,用于以下项目:

发行完成后,咸阳金控成为公司控股股东,咸阳市国资委成为公司实际控制人;公司股份数量由7.37亿股增加至35.88亿股;前十大股东持股比例由33.23%增加至84.37%,股权高度集中。

而该项定增计划最早可以追溯到2011年。2011年4月,彩虹股份披露非公开发行股份预案,拟募集资金总额预计不超过60.80亿元,用于以下项目:

2013年10月,由于公司业绩大幅下滑,佛山平板被挂牌出售,定增项目没有实质性进展,此次定增宣告终止。

2015年年底,彩虹股份再次启动70亿元的定增方案:投资60亿建设8.5 代液晶基板玻璃生产线项目,外加10亿元补充流动资金。和以上定增方案没有太大区别。

经过多次调整,该项定增规模从70亿提升至230亿再缩减至192.20亿元,终于在今年7月获得证监会核准批文。

参与定增的不是小股民,但不要认为这就与散户无关。

散户的股份被摊薄了:7年时间,两次定增,股份总数由4.21亿股增加至35.88亿股,增加了7.5倍。也就是说,如果你在2010年7月28日之前,从二级市场买入1000股彩虹股份的股票,持有到现在,按照百分比计算,占有公司的股比,只相当于当初的117股。

股权占比已经被稀释到只有当初的不足12%。

本次190亿定增能达到预期盈利目标吗?当初35亿定增项目未达盈利预期,是否应该追究相关人员责任?

历史是否会重演?190亿巨资,吻上的到底是癞蛤蟆,还是能变王子的青蛙?

2005年以来,彩虹股份没有给股民现金分红过,却两次巨额融资。股市真的是提款机吗?