板块层面:A股三季报预览披露率超六成,增速预喜比例近七成。

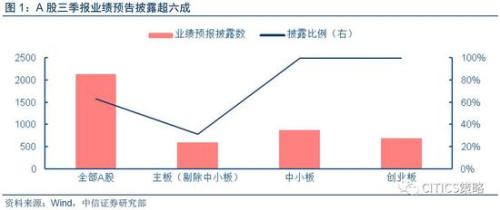

A股三季报业绩预告披露率超六成,中小创已基本披露完毕。截止至10月16日,两市共有2129家上市公司披露三季报业绩预览报告,披露率为62.8%。其中主板(剔除中小板)披露比例较低,仅为31.0%;中小板/创业板已基本披露完毕,披露率高达99.9%/99.7%。三成公司净利润下滑,两成公司盈利增长超一倍。

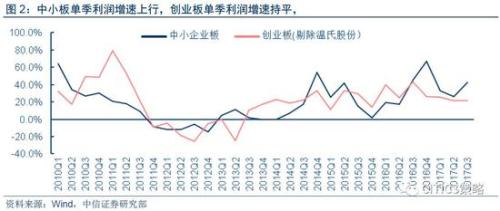

中小板利润增速上行,创业板利润增速持平。截止至10月16日,统计得到可比口径下2017Q3单季中小板净利润同比增速约为42.3%(中小板券商股还未披露业绩预告),较Q2单季增速上升16pcts;创业板(剔除温氏股份(行情300498,诊股)(22.850, -0.25, -1.08%))2017Q3单季净利润增速为21.4%,较Q2单季增速21.3%基本持平。

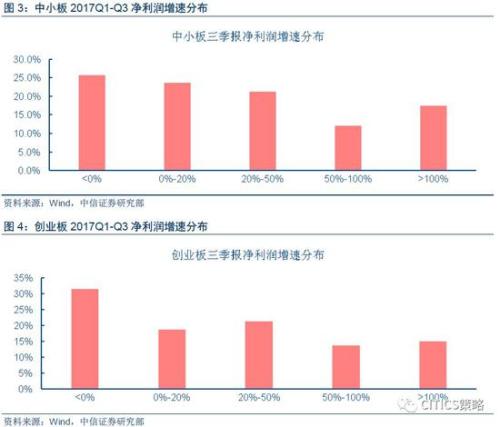

近七成公司增速预喜。预计中小板/创业板三季报业绩增速为负的公司分别分25.6%/31.4%,近三成公司净利润同比下滑,七成公司净利润正增长,其中中小板/创业板三季报业绩翻倍公司占比分别为17.4%/15.1%。

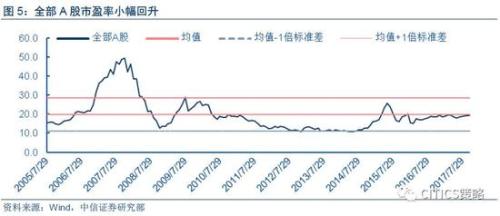

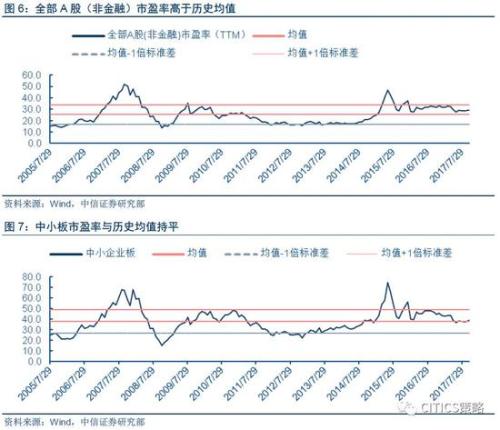

步入红十月,A股估值小幅提升。截止2017年10月16日,全部A股全部/A股(非金融)/中小板/创业板PE估值分别为19.4x/29.2x/38.9x/50.8x,步入十月后A股估值小幅提升,全部A股(非金融)市盈率高于历史均值;中小板市盈率相较5月底部修复,与历史均值持平;创业板估值较7月底部修复,但考虑业绩增速放缓,估值依旧承压。

行业层面:周期股业绩兑现,关注业绩估值匹配。

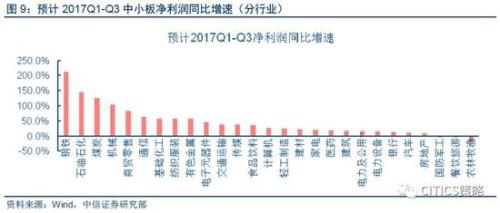

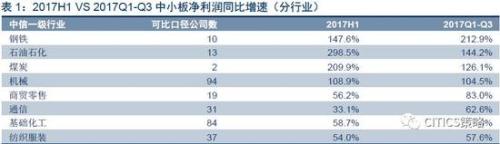

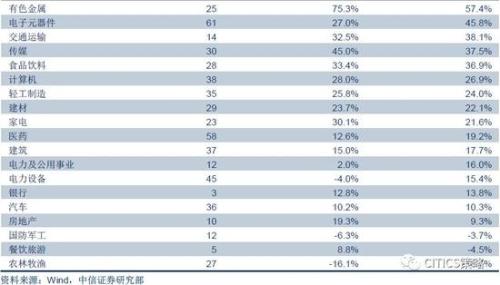

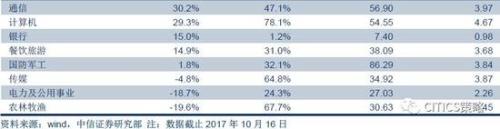

中小板:周期股增速亮眼,三季报业绩持续兑现。从中小板行业盈利增速角度来看,预计钢铁净利润同比增速213%。中小板钢铁、石油石化、煤炭和机械行业Q1-Q3净利润增速名列前茅,预计增速分别为213%/144%/126%/104%;国防军工、餐饮旅游和农林牧渔行业净利润负增长,预计增速分别为-4%/-5%/-19%。

创业板:计算机、传媒行业增速持续低迷。剔除创业板上市公司少于10家的股票后进行比较,建筑、机械、汽车与化工等行业在2017H1的利润增速基础上继续保持高增长。而代表方向的计算机与传媒行业三季报预计利润增速分别为-8.3%/-36.3%,业绩增速持续低迷。

全部A股:周期股业绩兑现,关注业绩估值匹配。从全部A股三季报业绩预告披露信息来看,周期板块的业绩持续兑现,钢铁、煤炭、有色、化工2017Q3单季利润增速领跑,传媒、电力及公用事业、农林牧渔利润增速为负。非银金融、银行与石油石化披露率较低,业绩增速参考性较弱。估值比较:从全部A股细分行业估值角度来看,强周期PB已高于历史均值,消费行业PE估值水平分化,券商PB估值低于历史水平。从披露业绩增速与估值匹配程度出发,我们建议关注建筑、商贸零售、食品饮料、家电、汽车行业。

风险因素:机构集中“抱团”的权重个股出现业绩“地雷”;监管政策再发力,利率中枢上行;人民币再次进入贬值。

板块层面:预告披露率超六成,增速预喜比例近七成

A股三季报预告披露率超六成,中小创披露完毕

A股三季报业绩预告披露率超六成,中小创已基本披露完毕。截止10月16日,两市共有2129家上市公司披露三季报业绩预览报告,披露率为62.8%。其中主板(剔除中小板)披露比例较低,仅为31.0%;中小板/创业板已基本披露完毕,披露率高达99.9%/99.7%。

中小板利润增速上行,创业板利润增速持平

中小板利润增速上行,创业板利润增速持平。截止10月16日,我们以中小板每家可比口径公司三季报业绩预告的净利润增速上下限均值作为期望增速,统计得到可比口径下2017Q3单季中小板净利润同比增速约为42.3%(中小板券商股还未披露业绩预告),较Q2单季增速上升16pcts;创业板(剔除温氏股份)2017Q3单季净利润增速为21.4%,较Q2单季增速21.3%基本持平。

净利润增速预喜比例近七成

净利润增速预喜比例近七成。预计中小板/创业板三季报业绩增速为负的公司分别分25.6%/31.4%,近三成公司净利润同比下滑,七成公司净利润正增长,其中中小板/创业板三季报业绩翻倍公司占比分别为17.4%/15.1%。

步入红十月,A股估值小幅提升

步入红十月,A股估值小幅提升。截止2017年10月16日,全部A股/全部A股(非金融)/中小板/创业板PE估值分别为19.4x/29.2x/38.9x/50.8x,步入十月后A股估值小幅提升,全部A股(非金融)市盈率高于历史均值;中小板市盈率相较5月底部修复,与历史均值持平;创业板估值较7月底部修复,但考虑业绩增速放缓,估值依旧承压。

行业层面:周期业绩兑现,关注估值匹配

中小板:周期股增速亮眼,Q3业绩持续兑现

从中小板行业盈利增速角度来看,预计钢铁净利润同比增速213%。中小板钢铁、石油石化、煤炭和机械行业Q1-Q3净利润增速名列前茅,预计增速分别为213%/144%/126%/104%;国防军工、餐饮旅游和农林牧渔行业净利润负增长,预计增速分别为-4%/-5%/-19%。

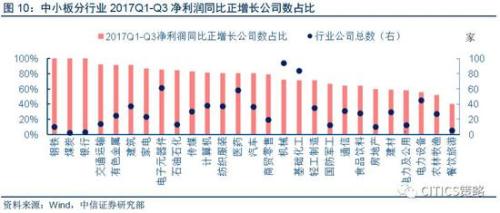

从盈利增长公司占比角度来看,预计中小板周期股三季报业绩表现优异。钢铁、煤炭、银行、交运、与建筑行业Q1-Q3净利润同比正增长的公司占比超过90%,其中由于中小板煤炭和银行行业上市公司较少,因此代表性稍弱。电力设备、农林牧渔、餐饮旅游正增长公司占比仅为55.6%、51.9%与40.0%,行业内公司盈利能力分化。

从纵向时间角度来看,钢铁、石油石化、煤炭和机械行业在2017H2净利高增长的基础上在三季报继续保持较高增速。预计商贸零售Q1-Q3净利润增速83%,相较H2净利增速56%提高幅度较大,主要系苏宁云商(行情002024,诊股)(14.000, -0.06, -0.43%)业绩改善,拉升板块利润增速。国防军工、餐饮旅游和农林牧渔将延续半年报较弱表现。对比中小板2017H2与Q1-Q3净利增速,可以发现上游资源品涨价并未明显挤压中游利润。

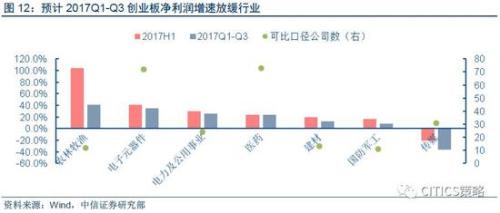

创业板:计算机、传媒行业利润增速持续低迷

创业板计算机、传媒行业增速持续低迷。由于部分行业在中小板上市数量较少,代表性较弱,因此在剔除创业板上市公司少于10家的股票后进行比较,建筑、机械、汽车与化工等行业在2017H1净利润增速基础上继续保持高增长。而代表新兴产业方向的计算机与传媒行业三季报预计利润增速分别为-8.3%/-36.3%,业绩增速持续低迷。

全部A股:业绩兑现,关注估值匹配

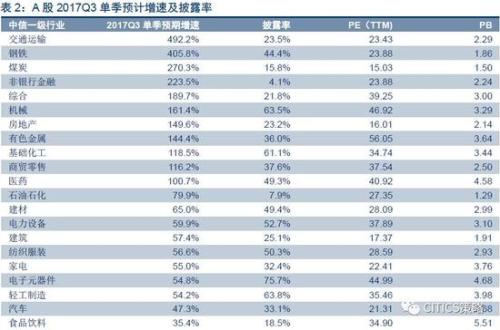

从全部A股三季报业绩预告披露信息来看,周期板块的业绩持续兑现。钢铁、煤炭、有色、化工2017Q3单季利润增速领跑,传媒、电力及公用事业、农林牧渔净利润增速为负。非银金融、银行与石油石化披露率较低,业绩增速参考性较弱。

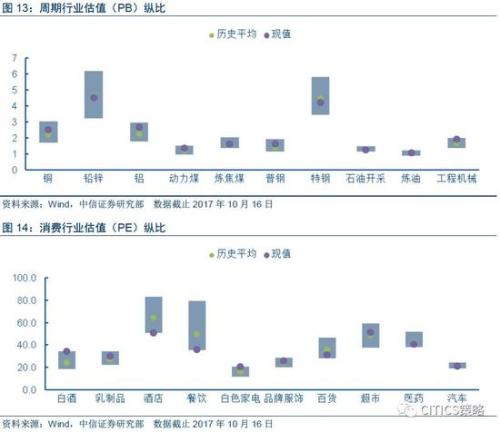

从全部A股细分行业估值角度来看,强周期PB已高于历史均值,消费行业PE估值水平分化,券商PB估值低于历史水平。从2015年股市大幅调整后的历史估值数据来看,强周期行业的PB估值水平基本均高于平均水平,其中铝、动力煤、普钢更是接近股市大幅调整后的历史估值高位。消费行业估值水平分化,白酒和白电估值高于均值,品牌服饰、汽车估值与均值基本持平,酒店、餐饮、百货和医药行业估值处于历史底部。金融行业中券商PB低于均值,保险PB处于历史高位,银行PB接近历史均值。

从披露业绩增速与估值匹配程度出发,我们建议关注建筑、商贸零售、食品饮料、家电、汽车行业。

风险因素

机构集中“抱团”的权重个股出现业绩“地雷”;监管政策再发力,利率中枢上行;人民币再次进入贬值。