����ת���Ź��ں� ��ý�� ���ߣ��Ժξꡢ����

�������ӵ����ţ�����ȱǮ��ȱǮֻ�ǽ�������ɷ��Ĺ����������ۼƺͼ���������������ݺ���ҵ��ģ���ż�����ֻ�����ݣ�������ʵ��ҵ��Ķ�����Ѫ������

�������ȣ�ף�����Ӻͼ�Ծͤ����ȼü֮�����������������������֮���������ģ���Ȼ��Ʊ�߿����ߣ��г����Ļ���Ҫʱ��������������ʱ��д�������㲻�ᱻ���ǡ��侮��ʯ���˰ɣ���ô��������˵˵���� ��

�����˴ΰ��ݼ�Ծͤ��������ʿ�����ڴ���ʼ������˵��һ�䣬������������ǣ�������ôСǮ��������ô���¡���һ�仰�ų���������̬ģʽ�ı��ʣ�ֻ����ֻ��������ǰ�ĺ�����¥�����˱���ķ��գ��Ǿ������֡���С����ʵ�֣��ǿ�����ʹ�ý��ڸܸ˺����ø�Ƶ�ʸ߹�ȸ����ʡ��������ס������Ĺ�ģ���ż���Ȼ�����������Ǽ��両����ƻ����ĵķ�����Ӫ���ͷ�������ϴ��ʽ������

��������˵�����¾㱸ֻǷ�ʽ�����Ҳ˵���������ھ�ֻ��ȱǮ�ˣ��Ǿͺð��ˡ����������ӵ����ţ�����ȱǮ��ȱǮֻ�ǽ������ֻ��������Ƶ�ʽ��ڸܸ˺͡��������ס������Ĺ�ģ���ݣ�������ʵ��ҵ��Ķ�����Ѫ������������ɵ�ҵ���ʽ�ȱ�ں�ʵ��ҵ��֧����������˵ӯ��֮�䣬��Զ����ӵ�о�ĺ蹵��

����Ŀǰ������ҵ�����˴α�Ͷ�ʵ��������ʲ��������¡�����ӰҵҲ�����ڿ���״̬�����п���ӯ�����벿�֣���Ա���룬������룩��������Ƶ���ҵ������������������ˣ�������Ҳ��Ȼ�����ߡ�2016���������Ӫҵ����167.74���������4.93�ڣ����������������ծ�ʺͿ��˫˫����������¡���2016�����й�˾�ϰ��걨����������ڹ�����������IJ���ռ���������볬����44%���ɹ������������й�˾��ȥ�ġ�ҵ������Ҳռ�� �����������ɹ����İٷ�֮����ʮ���е���̬�ӹ�˾�������ֻ�����ƽ̨80%���ϵ�������Դ�������������㿴������һ������ѭ���������������˾������ʵ���������Ӿ���ô����������������й�˾֮��Ĺ�������ռ�ȡ�

�����ڹ�ȥ��2016�꣬��֮���Ը����ע���ӣ�����Ϊ��һ�������߷�������������¼��������ӵ���Ӱ��

����һ���ǣ���Ͷɢ��������λ���Ѷ����յ�������������ֻ������������ȵġ�ij����ʽ����ļ�ʡ����룬�������һ��˽ļ��ļ���ˣ����Ƕ������ɢ���������գ�һЩ���Ե���������ȴ���ˣ�������ȨͶ�ʲ��������ɵġ������ںܶ˾�ڷ�չ������������н���������ijЩ���������������ǰ��һЩ��Ͷɢ����������˽ļ��ļ���ѳɹ��������ܡ�������ˣ������������������ڵ�һ��Pre-A���ʾ�Ҫ�����ⷽʽ�ģ�������֮���١������ʱ���ʼ�˰�����2016�����������ʾ��Ҫ�����Ͷɢ����������2016���°����ѳ������ػ����ơ�

����������ý���õ�һ�����������������ļ����е��������ջ���18���¿�ת����ծȯ��12%ƱϢ����ȷ����������Ȩ���ʣ�

������������Ҳû�м����˸���壬����������FF�����Ĺ�ϵ˭��˭��û���˸���壬�������������ۻ����ҵ�Ͷ���У���Щ��ʵͶ�ˣ���Щʵ�ʲ�û��Ͷ����Щ���˱����롰��Ϣ�������������ᵽ��������������ģ��������й�˾��������ģ��ʽ�ͨ�����ߵ������ߣ���Ϊ����Ϸ�ĺ���֯��Ϸ�Ķ���ͬһ���ˡ�����Ҳû���˸������Щ�鲼ȫ���类���������������¥�ȣ���Щ�����ˣ���Щ�����ڸ��У���Ϊ��Ѻ���ʲ�����ȫ�������������¸��ֹ���ҵ���ʲ�����Щ������ϵ������һ���ں��ӣ����˼�Ծͤ�ȼ����ˣ����ܹ�˾�ڲ�Ҳû��������ȫ �����

�����ڶ����¾��ǣ��й��ʱ��������й���ҵ���ʻ��� ���ò�˵�������������������Ĵ������ⱳ��̫�ิ�ӵ������ݲ���˵�ˣ��������Ƕ�ô�ߵ����ֿ��ŵ���ڼ�߸�����Ҳ����˵�ˡ�˵һ����Ц��ϸ�ڡ����������緢�����ϣ�1��15�����磩������˵����Ȼ����������������Ϊ���������Ѿ�������ͬ�кܾã���������Ϊʲô����������ý����������������۶��ر�� ����仰�������Ҳ��ò������Ծͤ��ϴ������������Ʒ��֮ǰ���������Ǹ����ӡ������š�ϵ�У�

������������������Ҳ��Ҳ��������������һ������ý���˵����������ǿ���һ�������ն���Bigbang������������˲����������ߵķ��̣��������ӵIJ����£���Щ���̴��ع��ڣ�ȫ������ˡ��߶��������������һЩ������˵������ý�塶�Ƹ���־�������Ӹ����˸߶�����ơ�ƻ�����ȸ衢����ѷ����˹����δ���������ӽ����������¡���

������ȷ���ڲƸ���־�г��������Ƶ���䡣���ǣ���仰���������������ģ�

���������ӱ���������ϯӪ�չ�Danny Bowman��������Ϊ��ƻ������˹��������ѷ��Google�Լ����������������ǣ���Щ��˾��δ�����������������顣��

����Ҳ����˵����仰�������dz��������Լ���Ա�����͡��Ƹ���־����������ȫ�ء���

�����ٻص���һ�����ӡ��ڴ���ǣ�֣�����������ݺ�Ұ�ģ��ô�ҿ��������ӵ�ϣ������Ҳϣ���й��ܿ���һ�ҹ�˾��������������ϣ�����Ӵ˴�����ڼΪ��ν��һ���Խ���������⡱��ͬʱ��Ҳ��һ���Խ�����������ķ����Ҳ������Ĺ����������⣬һ���Խ�����ڴ��ڵ���Щ�ĵ������¿����������ȵ����⡣��һ������ʵ�����й�˾����Ӯ�������Ĺ������ء�

�������˺��������Ҫ��һ���Խ����̬���⣬���д��˴�ע���˶����µ����ʡ���Ҫ����������Ǯ�����ʣ��������ֻ���������һ����һ����Ǯ��һ����һ�������γ������ֽ����������������ҵ����������û���γɣ�Ҳ��֧�Ź�ģ��ӯ������ҵģʽ�����ġ�

����71��ע�����й�˾��97��ע����̬����û����

������71��ע�����й�˾��ϵ��97��ȫ��������̬�������Ǽ�Ծͤ�����ӹ������ԭ������ô����������������һ������������ס�

����������ȫ���ݹ�������������˼������֣�

����һ���������������

����1�����������ڴ��й���ͨ������ȫ���ӹ�˾����γ��У������ԣ�ͨ�������һ��ɶ���Ծͤ�����е�170��711��107�ɵķ�ʽ����Ͷ�ʣ��漰���60.41��Ԫ��������ɺ���ν����������� 8.61%��Ȩ����Ϊ�������ڶ���ɶ�����Ծͤ���ǵ�һ��ɶ����ֹɱ���Ϊ25.84%��

�������ۣ��˴�Ϊ��ɶ���Ծͤ����60.41�ڣ�������δ���ʵ��ע�ʡ�

����2������Ӱҵ���ڴ���10.5��Ԫ�Ľ������ӿع������չ�����Ӱҵ15%��Ȩ��

�������ۣ��˴�Ϊ���ӿع�����10.5�ڣ�������������Ӱҵ��δ��ʵ��ע�ʣ���ŵ֮��һ����������Ӱҵ�������й�˾��

����3���������£���ԱȽϸ��ӡ���Ϊ������������ȻͶ�ʣ�����ɶ��ر���죬����ὲ���ͻ�����������Ͷ���߽������ʣ�������ȻͶ��������� 14.3 ��Ԫ�Ϲ�������������ע���ʱ� 12��633��573 Ԫ����������������� 4 ��Ԫ�Ϲ� ������������ע���ʱ� 3��533��867 Ԫ���ڶ������ڴ��й��ֱ������������������ʲ������е�������������� 29��235��435 Ԫ��ռ����������ע���ʱ� 10.3964%��������� 44��178��251 Ԫ��ռ ����������ע���ʱ� 15.7102%��ע���ʱ������ü۸�ֱ�Ϊ����� 23.0176 �� Ԫ������� 26.4824 ��Ԫ�������������ʲ���ʹ�øñ��ʽ�ͨ��ƽ�۽����� ��������ʽ������ӿع�����������������Ӧ������Ȩ����������Ա���ֹɡ��Ϲ�����ע���ʱ����֣������������� 30 ��Ԫ�Ͻ�������������ע�� �ʱ������ 31��245��271 Ԫ��ռ����������ɺ���������ȫ��ע���ʱ��� 10%��

�������ۣ��������£�����������أ���õ�һ���͵ڶ�������������ע�ʣ��ܼƣ�14.3 ��+4 ��+30 �ڣ�һ��48.3��Ԫ���������������23.0176 �� Ԫ������Ա���ֹ�ƽ̨�������26.4824 ��Ԫ�����ڹ�����˵Ҫ��������Ա���ֹ�ƽ̨��ת�������ӿع���Ӧ��Ȩ��������ʽ�����ǻᱻ�������ӿع�֮�У�������Ա�����֡�

����������3���ʲ�Ͷ�ʣ��������ܼƻ��ע�ʽ��Ϊ23�����ң���Ծͤ������ֵ��ʽ���Ϊ60.41��Ԫ�����ӿعɿɻ�������ʽ�Ϊ36.9824�ڣ��������»��ע��48.3��Ԫ��������������������¡�

����������Ծͤ���ֽ�����ֻ���ⶳ��Ѻ�������������Ѻ������

����1�������ڴ���Э��Ҫ��Ծͤһ���ڱ��뽵����Ѻ�ʵ�50%���£��ҳ���50%���£���Ծͤ�յ����ڴ���һ��30�ڱ��������ڽ����Ѻ���˹��̱������ڴ��ල��

������ô�������ˣ���Щ�ʽ�����ֱ�ӽ������й�˾����Ƶ��ҵ�Ϳع��ӹ�˾���������£�����71�����ң�����عɣ���̬���ͼ�Ծͤ���ֵ���97�����ҡ����Ǽ�Ծͤ�����������д����ʲ����ڵ�Ѻ���߶���״̬�����������һƪд����ý�����¡������������¡һ�������𣿡�����ϸͳ�ơ���2016���2017�����Ҫ���ڵ���Ѻ���������������Ծͤ������60.4��Ԫ�������ֶ�ֻ�������Ƚ��������������ͬ����Ѻ�Ķ��ᡣ��Ѻ������Ƿ�Ŀ��ܻ����������е��ʲ������Ȳ�ҵ����Ǯ������Ƿ������Ҳ��Ϊ�δ˴�Ϊ��һ��Ҫ���Ƚ�������⡣��������������ֿɵ��ò���Ҳ���ֹۡ�

�������ڴ����֮ǰ����Ծͤ������Ѻ��512��133��322�ɣ�ռ����йɱȵ�83.64%��

������Ծͤ���۸��ڴ��Ĺɷݣ�����������ȫ���������ƿ���ͨ���ܶ170��711��107�ɡ���ô��ζ���ڳ��ۺ���ֱ�ӳ��е�512��133��322�ɣ��Ѿ�100%�ɷݶ��Ѿ�������Ѻ״̬��Ҫ������Ѻ�ʵ�50%���£�����ζ�Ž�2.6�ڶ����Ҫ���ⶳ�������25Ԫ/�ɼ��㣨���߰�ʵ�ʽ�����㣩��Ҫ��ɽⶳ��������Ծͤ������Ҫ����60�����ϵ��ʽ��漰�������IJ��ֻ�����ࡣ

����������ͬ���м��ʴ��Ҫ���ڻ����ѵ��ڵ����е�������Ҫ�黹������ͬ�����ʲ��������в��

���������ⲿ�������ʽ��ڽ�����ж������ƽ�ֵ�ȼú֮���ѷdz����ͣ�Ҫ���ж���ʱ���Ͷ�뵽��̬֮��ȥ������⡣Ϊ�˱�֤�������ʽ�ȫ���������Ҫ���£�������������Ҫ�����ˡ���˾�³̡���

��������1��14������������һϵ���й������ڴ��Ĺ���ʱ���������ˡ����ⵣ�������취�����³ơ��취�������Ա�ȥ��10��31�����й�˾�������ġ���˾�³̡������취���ھ������뾭�ɶ��������ͨ���ĵ�����Ϊ�������������࣬�����ӵ�����Ϊ����ط��ɷ��桢����˾�³̡��涨������������ʽ�����Զ��������������ڲ�������

�������취�������ꡰ��˾�����ṩ�������뾭��˾��ϯ���»���������֮�����϶���ǩ��ͬ�⣬���߾��ɶ���������⣬���ر�����һ��������˾�������ʲ�Ϊ��˾����ծ���ṩ��Ѻ����Ѻ�ȵ����ģ������취�ھ����涨�����ύ�ɶ��������ͨ���ĵ���֮����������ⵣ�������Ҳ��Ӧ����˾��ϯ���»���������֮�����϶���ǩ��ͬ�⡣��

�������취����ǿ��������˾ԭ���ϲ��Ե�Ѻ����Ѻ��ʽ�����ṩ�������ҵ�����ʽӦ������ȡΪһ�㱣֤����

������������һ���������������й�˾����Ȩ�ķ���

������Ȼ���������Ͷ�ʹ������赭д���������һ������Ŀ������Ǵ��ڴ������Ĵ����������ֽ�����������ô�����ա�

������������ý�����Э���Ѽ����ڴ��й��Ĺ����г���Ϣ��

����2016�ϰ��꣬�ڴ���˾�ʲ�Ϊ1545.71739��Ԫ����ծΪ1279.56584��Ԫ���ɶ�Ȩ��266.15155��Ԫ��ë��ԼΪ13.3%��12����ĩ������ʾ��2016�������۶�ﵽ1553.1��Ԫ����ֹ2016��6��30�գ���˾�ʲ���ծ��Ϊ46.0%������ծ��Ϊ85.1%���ϰ��� �ֽ��ֽ���Ϊ283.38�ڡ��������ڷ�������¶������2016������ڴ��й������ֽ�600�����ҡ���������Ӫ������������ز�������600���ֽ��У��ó�150��Ͷ������ϵ�����Dz�С�ı�����

�����ڴ�����ô�������ʽ���Դ�ģ������������Y�������볥��ծ��Ӧ��Ӫ�������Y�����P���������F�Ķ��������Y���ˁ��ԬF��Y�N���A�ۼ�������I���ÿ�헺������J������F���L�������Y�������밴����չ����I�Ŀ����߀�L�ڂ��������Y�����P�������L�������Y��ā�Դ�����J��ɖ|ע�Y���ɷݰl�С���

�������ڱ�����ʾ���ڴ�2015��12��31�������������� 41798.6����ֹ2016��6��30�գ�����ܶ�Ϊ6048.8���� ����41831.0�����Կ�����ҵ�Լ��ڴ������ӹ�˾��Ȩ���е�Ѻ��

�����ڴ��й����г��ϼ��������Ų���������ͬ�������г����ɡ� �ݶ��ý�屨���IJ���ȫͳ�ƣ��� 2016 �� 7 ��������������꣬�ڴ��й��ڲ����ϵĻ����Ѵﵽ 492 ��Ԫ���ҡ����ݿ˶���ͳ�ƣ��ڴ��й� 2016 ����Ȼ���� 1025.55 ��Ԫ���õأ��ڱ�˷������������ġ�2016 �� 9 �� 28 �գ���ʢ֤ȯ���о�������ָ�����ڴ��й�Ŀǰ��ծ�������� 117%��2015 �꣬���ն����ڴ��й����븺��۲�������������Ȼû�з���������2016 �꣬���������������������������н��ڴ��ij�����ҷ�����ΥԼ����չ�������ȶ��µ������棬������ȷ��̬��������ڴ�������ȡ���������Լ�ǿ���õ��ַ������ǽ����ǽ�һ����������������

������ô�����������Ϊ���⣬������Ϊ���ü�Ծͤ��Ͷ������������Ϸֻ����֪�������˴�ս�Է��������������������ܱ����Ӻ�δ��ϵ������ϸ��ȴֵ����ζ�� ������δ�����������ڣ�û������Ļ����������������������ijֹɱ���������һ���Ӵ������й�˾�Ŀ���Ȩ�����DZ�Ȼ��

����1����Ծͤ��ŵ������2017��12��31��֮ǰ�������Ӱҵȫ����Ȩע��������һ�¡�

����2�� ��Ծͤ��ŵ������ʹ����������2019��12��31��֮ǰ�����֤��ᱸ��������2020��9��30��֮ǰ���������µķ��������ֹɣ��������ڴ��ijֹɣ�ע����������

�����Թ������������ж����أ�

�����������ɶ�֮�����صĹ����������Ҷӹɶ����ĵdz�

��������������˼�Ĺɶ��������ҵ���Ȥ��

����һλ����ǰ�������ƵƵ���ֵ�һλ�ԡ��ڶ���ɶ����Ծӣ������Ծͤ����һ���ơ�˵��֪����˭���������θ���һ���߸��Լ�����������Ҽ��Ͷ�ʺϻ���ҵ�����ϻ�����¼�ơ���һ���߸��ϻ���ҵ������ʼ�ˣ�������Ź������ֵĻ��𣬾������ĸ���Ҫ�ɶ�����ʵ�ʱ���������˾�����������ʲ���������˾������ս�������˲�ҵ��ȨͶ�ʻ���ϻ���ҵ���������θ���һ���߸��Լ���Ͷ�ʻ����������˾��

�����ڹ���������һ���߸��ϻ���ҵ���ĸ��ɶ����棬��ʵ��Ҷ�����Ϥ�������Ǽһ���һ�����ǵط������������������θ����������˾�Ŀ����˼��Ǹ�����˵������Ծͤ�ȵ���ǿ�� ����Ҫ����ұ��������ʲ���������˾�ķ��������ˣ��������ӻ����Ƽ���չ����˾����Ȼ�����ϣ���һ����Ƽ���˾�ķ��˺Ͷ�����Ҫ���Կ����ɶ��������š����о��飬���������������»���ϯ�����Կ��������������ء����ڶ��˰ɣ�����������ֵĹ�˾ʵ��Ҳ�����������������ĺϻ���ҵ�������ʲ��п�����Ա���ֹ�ƽ̨������˵�п��ܡ����ԣ���ԾͤҪ˵��֪����ǿ��˭����Ȼ�Dz����ʵİɣ���������������塣

�����ڶ�λ����˼�Ĺɶ��������ڴ˴�168���ش�ս������������ӷ�������Ϣ��ʾ������150�ڵ��ڴ���Ͷ�ʣ��������ҳ���16�ڵ�Ͷ��������ȻͶ�ʺͺͻ����������ҹ�˾������ý���ѯ����ȻͶ��ȫ��Ϊ������������ȻͶ�ʣ�ע�����ܼ�35��5����һ������λ�ɶ����ֱ��ǣ���ͶͶ�ʹ�����˾�����ӿعɣ�����������˾������Ӣ���ʱ����ٷ���Ͷ�ʼ�������˾��

����������˼���ǣ�����������һ�����۵Ĺ������ᵽ����ȻͶ���Ǽ�Ծͤʵ�ʿ��Ƶ���ҵ�������������ɹ�����ϵ��

�������⣬��������ɼ�Ծͤ����ʵ�ʿ��ƵĻ���˾���Ȼ���ֵ�����Ӣ���ʱ����ٷ���Ͷ�ʼ�������˾���ֱ������20�ں�10�ڡ�����ý���ѯ������Ӣ���ʱ���ʵ�ʳ����˱���Ϊ���ҵ������ţ����ٷ���Ͷ�ʼ��ŵij����˱���Ϊ�ٷ����������֡�

����Ҳ����˵����һ�������������ʣ������ʱ��������ʱ����ز��ʱ���ɽ���ط������ʱ�����ˡ�

����ֵ��һ�������һ����ص����ǣ�Ӣ���ʱ���������ع�һ�����������������Pre-A�����ʡ� ���¿�ͷ�ᵽ����������Pre-A�������У������������еȷ��ʽ������ʽ���ʷ�ʽ�����������ļ���IJ��ֱ��������ת����ծȯ��Ҫ����Ӧ��Ҳ���ڹ�Ʊ�����ɡ���ݼƻ��ļ���Ҳ��ȷע��������FF���³���Ϊ��˹������������

����FF������˭������������Ҳû������Ū���������ý�����������������վ�IJ�ѯ���ܲ鵽�ļ�¼����ע���ڼ��ݵ�Faraday&Future Inc��ֻ�м�Ծͤһ���ɶ�������֪Ϊ��2016��3�£���˾ע��Ǽǵ�ַǨ����ŦԼ�ݣ���ʱ�Ӳ鵽�Ƿ��б������Ϣ��

��������ת���ɡ����𡱷�ʽ������ɢ���ķ�ʽ��Ҳ�����ڶ����̬�ӹ�˾�����ʷ�ʽ��������Ĺɼ�ȷʵ�ǡ������ӡ���

�������������� ҵ�������Ĺ������ס�

�������Ӽ������е���̬��ϵ���ں����������й������ף��������ɵģ������Ӹ���̬ϵͳ֮�䣬������������ϵ֮�䣬����������֮������ȫ����Ҳ�����ɵġ�����һ�ж������������ǴӴ�ǰ�ü�Ծͤ�߶���ʾ����֪������˭�ġ���λ�����ɶ�����������������˵�����Ծͤ���Ž��ܺ�����ϵ�����һ��dz��˽�������ҵ֮�������������ŭ����Ծͤ�ĺ��ģ����ܾ������ڲɷ�����˵����Ծͤ������������Ų��ҵ��֮����ʽ𡱡�

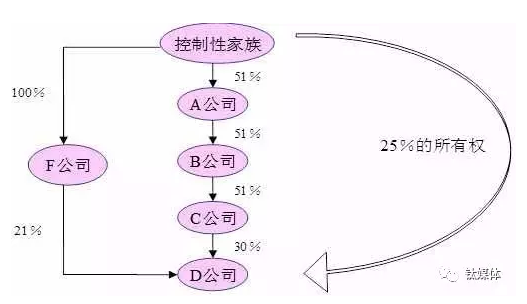

��������̬��˾�����й�˾֮��Ĺ�����ϵ���Զ����ģ����Ⱦͱ������̱��ϡ������̱�ֲ�ѯ���������Ӱҵ�������������������������ӡ��������ֵȵ�����̱�������������й�˾���л����������롣��ô������ϵ��Ʒ��������ֵ��ֵ��Ȼ����һ�پ���һ�����

������������2016���ϰ���Ӫ��100.63��Ԫ�����������۽���ռ����44.61%�� �¾������������ع�����һ�ιؼ���¼�� �¾������߷��֣�������Ӫ��������������˾һ�ҹ��������ϰ���������������������32.78��Ԫ��Ʒ�������ڸ��������������۵������̳ǿ��������ֻ����۾����������������Ļ�Ա�������������ٷ���վ�ϣ��û�����һ�����������Ʒ������͡�

�������͵���Ʒ�������Ӹ���̬ϵͳ�IJ�Ʒ�������ϰ��꣬�������������������ƶ����ܲɹ���Ʒ�����д������ɹ���Ʒ791.46��Ԫ���������ƶ����ܻ�ø��ѷֳɺ���Ʒ����7.79��Ԫ�����⣬���������������ֻ���������˾�ɹ�22.03��Ԫ��Ʒ��

�����������ɹ������۹��������Կ����������ƶ����������������桢�ɹ���Ա�������������������ƶ����ܡ������ֻ���������ɹ��ֻ��������ۡ����۵��ֻ����������������Ա������������ܴ��ֳ�Ϊ�������Ʊ��е�Ӫ�ա�

������Щ��̬�ӹ�˾��Ӫ�գ������ֿ��ڲ��������ס��������ֻ������������ϰ���Ӫ��26.38��Ԫ������83.51%��Ӫ�������������IJɹ���

��������10�µף������������ӹ�������2016���������Ĺ������ײɹ����ﵽ81.49��Ԫ�����۴ﵽ90.89��Ԫ���������ƣ���̬�ڹ�˾�佻�������ӣ��Ӷ��������깫˾ҵ�����ٷ�չ��

�����¾��������㣬2013������������������2800��Ԫˮƽ��2013��-2016�������������������������600���

������Ծͤ���嶼���ſ��Ʋ����ԿعɵĹɷݱ�����ʵ���˴��ϵ��µĹ�˾�����������ж�����������Ŀ��ƣ����dz�����Щ�������ṹ��

�����ٱȵ�¡

����Ϊ��˵������ӵĹ�������ģʽ������գ��Ҳ��ò������Ա��µ����õ�¡�������������Ԩ�ģ����������ڶ���������Ĺ��̡�

�����ϴ����¡����ӻ�����¡һ������̡����·�����һЩ�˵����۵㶼�����ӵ����Dz��ǵ�¡�ϣ����Խ��������������ӵ�Ȼ���ǵ�¡����¡������ʱ�������ʵ��ʱ��ṹ���ֶζ����䵥һ�����ӽ������ѵ����˼���ȫ�����Ե��õĶ����ʱ��г��������г���ծȯ�г��������塢PE��VC�����У�����һ����ͼ������P2P���Լ�����ء������ǡ�Ǯ�ࡱ�ĵط����������ӵ���Ӱ��

�������յ�¡��ʼ���������ԷǷ������Ͳ���֤ȯ�г��۸�����������¡�������ʱ�������ߵļ������������ڣ������������г��ϣ�������¡ϵ�����й�˾�Ծ��м���ļ�ֵ��

��������Ȼ��ͬ��Ϊ�λ�Ҫ�Աȣ�������Ϊ������Щ֤ȯ�г����淶���ı��������ڽ�ϡ�������ý��������ô����֮���������ͬ�����۹�ȥ����������һ����¡�����ǻ����ġ�

��������ʱ���仯����ͳ���ڹ淶�����������ʱ��ܸ��������ֶν����Ľ����������������Ҫ������ʷ�����µ�¡�Ľ�ѵ��

����ͬʱ��������ý���������й�Ҳ�������˼�ʮ��ľޱ��ˣ�������ǽ��쿴��ʷ���������Ľ��ڷ����¼�����ֻ������ʷʱ�ڵĻ��������У�������������ʵ�徭�ñ����������ݽ����Ǿ���Щ��ʱ�����ظ��ˡ�

������¡̮���������������Ƶ����ӹ�������������̮����Ϊ�˱��ӣ�������ֱ������һλ֪���ϵĵ�¡�о���david��ԭ�İɣ�

��������¡ϵ����ҵ���żܹ����ձ���������ļ�����ҵ��Ϊ���ƣ������Ӵ�ļ�����ҵͨ������������ҵ���磬�����ն�������ҵ�Ŀ���Ȩ���Ӷ�ʵ�ֶ�С�ɶ�����İ����������������������Michael Backman���о������������ҵ����ȡ������ʽ����ҵ���Ȩ�ṹ��һ�Ҽ���عɹ�˾���ڽ���������ˣ�������ҵ������ӵ��������ʲ��Ĺ�˾���ڽ������ĵڶ��㣬����������㼯����ҵ�����е����й�˾����ײ������ֽ�������������ǿ�Լ�����ϸߵ�������ҵ��

���������������ʽ����ҵ���żܹ��£�������������������ϵģ��ϲ���ҵͨ�����ڷ����²㹫˾��Ʊ��ͨ��һϵ�й������ף����ײ㹫˾�����洫�͵��ϲ㹫˾���ϲ㹫˾�ķ��մ������²㹫˾�����������Ϳ��Բ�ȡ�ķ�ʽ�����²㹫˾�ͼ�ת�������ʲ������ɹ�Ϣ��������˾֮��ծ���ȵȡ�

���������й����еij����г������������ǡ�����ȱ��Ͷ�ʳ�ʶ�Լ�����ȫ�Ľ���ܻ��ƣ������ˡ������Թɶ����п���ͨ��֤ȯ�г��ɼ����ǻ�ȡ���������������й�˾����Ͷ�ʣ������ϲ�����Թ�˾��ɣ������ᱻ�г�������������Ϣ���������ƶ��ɼ����ǡ���¡ϵ�Եͳɱ��������й�˾�㿪ʼ�˽Ӷ�������Ͷ�ʻ������Ͷ�ʵ��ص�����ΪƵ����С��ģ�Լ���Ԫ������ֱ�ӽ�����ǣ�Ͷ�ʲ������������ʽ𣬶�������������˾������Ѻ�����������õ��ʽ��Ҳ�����������й�˾����ֱ�Ӿ���Ч�棨���ģЧӦ������Ŀ�Ľ���������������г�������Ϣ��

��������������У���¡ϵ��Ҫ�������ʽ���֧��Ƶ����Ͷ�ʣ�����Ͷ��ʵҵ���ţ������ʽ���Դ�����࣬һ���ǹ�����˾���ൣ�����Ѻ�ʲ����ȡ���д�����ʲ���Ѻ-���д���-Ͷ��-�ٵ�Ѻ-��Ͷ�ʵ�ѭ������ģʽ����һ���ǣ�ͨ������������ȫ�Ľ����ӹ�˾��Ϊ��¡ϵ�����ṩ���ʽ���Դ���ϣ����а������С����ޡ�֤ȯ�ͱ��գ����н���������������¡ϵ���ڰ�ͼ����Ϊ��Ҫ��һ��������1997��2004��7��䣬�ܼ�Ϊ��¡ϵļ���ʽ�ﵽԼ202��Ԫ������Ҫ���ֶ���ί�����ơ���

�������������˵ģ���Ϊ������ֻ�е�Ѻ������д��Ҳ���衰ί�����ơ���ô��һ�����ʷ�ʽ����������ѭ��������ѭ����Ѻ��ѭ��Ͷ�ʵı����ϲ���ͬ��

������¡Σ��������һ����Ҫԭ����ǣ����������ġ�

�������ڲ����������Թ�ܷ��ɡ����й��������뵣���ȣ�������ʵ����ν��ЭͬЧӦ�����������������ɶ���������ϵ�Ĺ������������ЭͬЧӦ�����������������գ���˾�����Լ�С�ɶ����档�ڵ�¡ϵ�ڲ��������ų������Ծ���Ĵ����Ĺ������ס����ڹ������Ĵ��ڣ�ʹ�����ڲ��ʽ����ʮ�����ס���ĸ��˾���������ʲ���Ϊ��Ѻȡ�����д���������ҵ����������������˾��������˾��Ͷ������ĸ��˾����ϵ��������˾����ͷŴ��˷��ա�

�����Լ���֮��ص���Ϣ��������¡ע���ʲ���ҵ�����ҵ��ϣ���������ͨ�����������ʵ״�����������ʹ�ù�˾��ʵ״����������ʵ�ʿع�������dz����Ρ��ڷ��մ��ù��������Ƿ��֣���¡��ʵ���ʱ�ģ�����壬��ֻ��������������һ���ˡ���

�������������ǻ�����۵ģ���������ĺ��ĸ�Դ���ڣ�ʵ�ʿ�����ͨ�����ӵ���ҵ���żܹ�Ͷ�������ʱ�����ɶ����й�˾���о��ԵĿ���Ȩ���Ӷ�����ͨ����С�ɶ����������������������

����������Щ����û�о��úܶ�Ӱ�Ӷ��������������Ͽ��������ӵ�Ȼ�����ǵ�¡������Ҳ���ڲ�ͬ������ͬ��ʱ�������ǣ���ͨ���ʱ��ܸ��ֶβ��������ģ���������Լ�ͨ���ڲ����ӽṹ�µIJ���������������Ų�ı��ʲ����¡�

������Ȼ����Ը�����������������֮��������й�˾��������˾�����ṹ�����ƣ����ڷ��տ��Ƶļ�ǿ�����и�����������ã�Ҳ����Ҳ��ֻ��˵Ҳ������Ծͤ���Բ�����Ҫ�߸ܸ˵�ļ�ʷ�ʽ�ˡ�

�����������г����ջ���ҵ��˵�����ý�ͶƱ��

�������

�������������ס���һ�����Դʣ�����һ�ֺϷ������Ĵ��ڡ��͡��������ס����������ڷ�������Ϊ��������������У���������һֱ��һ���dz��߷��յĵش�����������˵��������¡ϵ������̮�����ǵ��ڴ�������������˺��ѿ���Ĺ��������ϣ����ҵ��´�ʼ�˲��ò����������Է������ܲ��Ź��ڡ��������ס��Ĺ���һֱ��һ���߶����еĵش��������ڲ������ƣ�����Ҳ���в����ƣ������˺ܶ౻����ӵĵش������������ĺ�����ֻּ��������������ƽ��

������Ҳϣ���ڴ���Ϻ�����֤�����ؽ��ز��ŶԵ���һ���г������г������»�����©�����Ե��²��ڽ�����������ͽ��ڻ����£��������������������ӵĹ�������ʽ����˽ļ��ļ���������и�����о���ע��

������ҵ����ҵ��ʵû��ô��Ǻڼ��Ķ�������Ҳ���Ͽ�һЩ���ԵĶԴ���ֻ��ѡ��������˵����ֹͣ�����ָ��䡢���ҺͰ��ʽ�����롱��������Ϊ�ⷴ���ǶԽ�����һ����������������ʧ�ܵ���ҵ���ʱ���̬�����ļ�̤���Ƕ���Щ����������·�ϸ�����ս�����ڴ��µġ����ӡ��ǵIJ�����

�����ⲻ������ԡ����ӡ�������֣�Ҳ���������˭��������̽������δ����·�ϣ�������ں�ʽ�Ĵ��¡����Ǵ��£�������Ҫ���ڴ��Ƴ�������Ȼ��̤ʵ�أ�ʮ��ĥһ���ļ�֣�������Ҫ��Զ�ڹ�ͬ̽������·�Ͼ�����������ů�����������ǻ���Ҫ��δ����δ֪�����磬ʼ�մ���һ�ţ�����η֮�ġ���

���������ǵ����й���ɫ�ʱ��г��̵�¡֮��������о���ֵ�İ�����û��֮һ���һ�һֱ�о���ȥ��

�������Լ�Ҳ��һ���������������ص��ˣ���ȻҲ�����������ý�崴ҵ��һ����������Ȼ������ĵ�·�ϡ��Һ����غ�������Щ������ĸ���̽�յĸ��壬��Ҳ�����ؼ�Ծͤ�������������������all in�ľ��������������ң�Ϊ�ζ�һ����ҵ����������̶�������������Ҳ�������Լ���Ϊ�ζ�������ȴ�����á����͡����֣������˺ܾ������ף���Ϊ��������ʵ����ϣ��������������ɣ�����������������ס����ʱ��˸��ۻ������ġ����á�ʵ��������������������Ϊһ��ֵ�����غ����͵Ĺ�˾�������������������Ǹı�������

����������ң��Ƕ�ͽ������ѷ�������ޣ�������һ���������ģ��Ǿ�������һ�����м����ڹ�˾��ʵ�ʿ����ˣ�Ҳ��һλ�������

�����������ڰ����̫������桢���������ʱ�������Ϊ�Ѿ�����Ӱ�쵽ij���������Ҷ�������ҵ�������ڲ����������õ�ʱ��Ҳ���Ǻڰ���ô���ˣ�����������Ρ�Ӱ��Խ������Խ����ҵ��Ҳ����ˡ�

�������ԣ���Ϊ��ý����˵���������벻ֵ������������һֱ�����������ı����硱��һֱ���Ƴ���Щcutting edge����Ĵ�������������ǵ���������������T-EDGEϵ�л����Ĺ�����̨һ������������������������˹�ʡ�

�������ǣ�������Ϊý�������������������Ĵ��ڻ�������Զ��Ҫ�ǵõ�һ�仰��û����仰��û���κ�ý��Ĵ��ڼ�ֵ���Ǿ��ǣ������������ɣ������������塣�⣬�����ҵļ�֡�

��������������Ϊ��ý�崴ʼ���Ժξ꣬��������ý�壬���ߺ���Դ������й��ף�