|

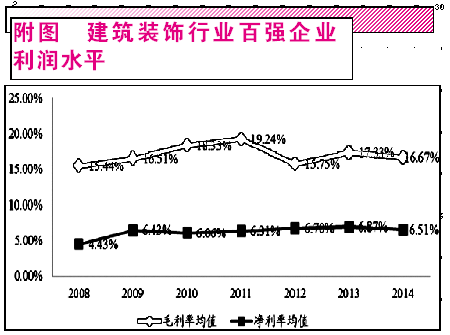

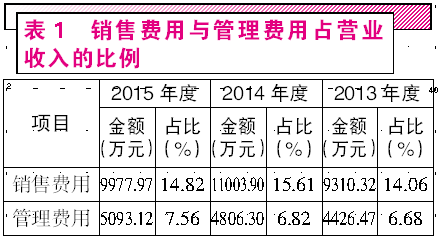

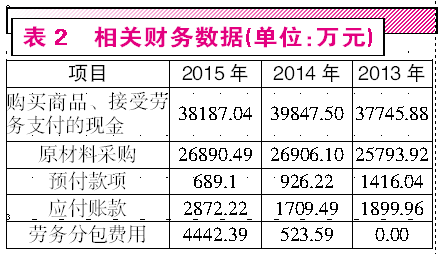

深圳市名雕装饰股份有限公司(简称“名雕股份”)2011年曾因业务存在核心市场相对集中的风险而IPO折戟,如今卷土重来,再次冲刺IPO,经过数年时间的准备,终于在今年6月17日通过了证监会发审委审核。 在本次证监会发审会上,发审委对名雕股份提出了诸多问题,如公司盈利能力、工程质量及投诉处理情况、收入跨期确认情况、长期待摊费用等,对于这些疑问,名雕股份给予了相应答复,虽然内容外界无法获悉,但不管如何,公司还是成功过会。对于该家已过会的公司,记者发现其最新版招股书中依然存在不少的问题,比如说有钱理财没钱投资、普通员工过低的薪资水平、异乎寻常的超高毛利率等,种种迹象透露出该公司财务数据存在不实之处。有钱理财,岂没钱投资?名雕股份本次拟公开发行不超过1667万股A股,募集资金合计23438.13万元,本次上市募投的项目主要有4个,分别为“名雕家居装饰营销网络建设项目”、“名启高品质集成家具生产建设项目”、“名雕现代物流配送中心扩建项目”和“雕设计研发中心整合升级项目”。实际上,名雕股份的这四个项目从其计划上市之初就已经确立,从其2014年6月发布的招股说明书可以看出,该公司的这几个项目早在2012年和2013年时就在当地发改委备案过,时至今日,已经过去三四年了,曾经计划的项目现在启动是否合适?另外,名雕股份的这几个募投项目一直没有启动,到底是缺乏资金,还是专为上市而设?这非常值得探讨。我们先来看一下该公司近年来的业绩增长情况。从其披露的财务报表来看,2013年到2015年,名雕股份实现的营业收入分别为6.62亿元、7.05亿元和6.73亿元,尤其2015年营业收入相较上一年减少了3000多万,出现明显下滑。在这其中,以对其营业收入贡献最高的住宅装饰设计及施工下滑最为严重,2013年时该项实现收入5.59亿元,占营业收入的86.26%,而到了2015年,该项收入减少到5.14亿元,整体占营业收入的比例下降到78.13%,减少了8个百分点。在报告期的三年中,公司净利润分别为5079.11万元、5017.02万元和4808.69万元,出现了连续性下滑,然而就在这种趋势下,该公司还继续采用几年前早已准备好的募投方案进行扩建,这合适吗?另外,从该公司发展情况来看,2011年公司曾因业务存在核心市场相对集中的风险而IPO折戟,痛定思痛,在其后几年中,名雕股份大力开拓异地市场,分公司家数由2011年初期的26家发展到2013年末的51家,发展速度尚算不错,但至此之后,公司扩展规模似乎出现了中止,至2015年末,名雕股份分公司数量仍然只有50家,并没有新增。由此推断,该公司很可能在近两年在对外发展上遇到了问题。我们知道,作为一家装修公司,名雕股份本质上隶属于劳动密集型行业,因此员工数量不但是公司发展的保证,也是公司规模的体现。然而近年来,在分公司数量不变的情况下,员工数量却出现了急剧下降,2013年、2014年和2015年末该公司在职员工总数分别为2064人、2139人和1642人,尤其是2015年,员工数量环比减少近500人。如此大规模地减员,与其募资扩产的计划岂不是自相矛盾?难道说公司在管理上出现了问题,使得公司出现离职潮?再看其募投项目,在经历了前期数年筹划的项目,按理来说应该对企业经营影响相当重大,企业应该抓紧落实才对,即便没有上市融到资,只要手中有钱也会进行投入生产的,更何况本次募集项目所需资金规模也仅需2.34亿元而已,从公司近几年货币资金余额情况看,还是可以解决掉项目资金投入的。招股书显示,报告期的三年中,名雕股份货币资金分别为2.59亿元、3.05亿元和4.08亿元,均超过出了本次募投项目所需的募集资金。更为重要的是,从其财务报表来看,在整个报告期内,公司在银行的负债并不高,长期借款、短期借款均为0。此外,公司在招股说明书还表示,“2014年度,公司利息收入增长较快,主要原因系公司将闲余资金较多转为定期存款”,致使该公司2014年仅利息收入就高达1016.70万元,而2015年利息收入也有970.28万元。这就非常奇怪了,既然名雕股份近年来并不缺钱,而公司又有需要建设的项目,为何宁愿将资金转为“定期存款”、坐等经营业绩下滑,也不愿意拿出来投资自己的项目,偏偏要削尖了脑袋硬往融资队伍里挤呢?值得一提的是,公司所谓的“定期存款”在招股说明书中前后披露也并不一致,在进行“经营活动现金流分析”时,其表示“企业在2014年度将闲余资金从活期转入结构性存款专户,存款利率从0.35%左右上涨至4.8%左右,使得2014年度银行利息收入大幅增加”。而记者在查阅相关资料时发现,2014年银行一年期定期存款利率最高也仅有3.3%,即使是5年期定期存款利率也只有4.75%,根本达不到4.8%,而由于对流动性的需求,企业的货币资金也不可能有5年期定期大额存款。记者认为,这明显有异于同期市场利率收入,很可能是公司进行了理财行为。有银行相关专业人士对《红周刊》记者表示,“结构性存款实际上并非‘定期存款’,而是属于理财产品,该产品有期限限制,其本身流动性较差,收益也并不固定,有的投资者可能投资几年,最终只拿回本金”。由此来看,名雕股份所谓的定期存款利息实际上是理财产品的收益,然而对此,公司在利润表中的投资收益项,报告期内显示为0。很显然,该公司在招股说明书中故意混淆概念,信息披露并不准确。回头再看经营业绩,资料显示,公司购买理财产品的收益在2014年和2015年均占到其净利润的20%以上,也就是说该公司的业绩有很大一部分是依靠购买理财产品来实现,如果不核算这部分理财产品的收益,则公司2014年和2015年实际经营所实现的净利润下滑将是非常严重。笔者认为,也许正是从投资收益回报角度出发,导致该公司不愿意将自有资金投入募投项目的重要原因之一。总之,该公司招股书披露的募资项目或许本身就是为了上市募资而专门“设计”的,从前文分析来看,项目或许并不如招股说明书所描述的那么前景美好,收益也可能比不上所谓的“银行存款”来得高,否则的话,公司早就动用自己的钱进行投入了。异乎寻常的高毛利率真的合理吗?据中国建筑材料工业协会、中国建筑装饰协会与中国指数研究院发布的《2015中国家居产业百强企业研究报告》,装饰行业百强企业2013年和2014年平均毛利率分别为17.33%和16.67%,这一数据自2009年以来变化就始终不算太大,净利率在近两年分别为6.87%和6.51%,行业均值数年内同样变化不大(见附图)。然而相较装饰行业百强企业的平均数值,名雕股份2013年到2015年的毛利率分别为33.77%、33.71%和33.64%,结果远远高于行业均值,只有净利率7.67%、7.12%和7.14%的数值接近行业均值。毛利率远高于行业均值,而净利润又与行业均值差别不大,名雕股份为何会如此的与众不同?仅从招股说明书公布的数据来看,这或与其过高的销售费用和管理费用不无关系。在报告期内,名雕股份销售费用占营业收入的比例均在15%左右,而作为同行业上市公司的金螳螂、洪涛股份、亚厦股份、广田股份四家公司的这一比例最高的也不过2.27%,只有曾因为毛利率异常被媒体质疑的东易日盛的这一数据要高于名雕股份。同样,在管理费用上,除东易日盛高于名雕股份,其它四家公司管理费用占营业收入的比例最高也不过为2.72%,依然与名雕股份相去甚远。按照名雕股份招股书所述,其主要业务以住宅装饰为主,这点与东易日盛相仿,而相对来说,金螳螂、洪涛股份、亚厦股份、广田股份四家公司则以公装、精装修业务为主,与之是有所不同的,但问题的关键在于,公司高额销售费用与管理费用真的合理吗?在其销售费用中,2015年职工薪酬金额为3533.42万元,从公司员工结构来看,2015年末,销售及客服人员数量为200人,平均核算下来,公司销售人员的人均薪酬为17.67万元。而在2013年时,公司销售费用中职工薪酬金额为3548.24万元,销售及客服人员数量为194人,人均薪酬为19.28万元。由此来看,该公司销售及客服人员的薪酬在2013年到2015年是逐步下降的。我们再来看看该公司管理费用中的职工薪酬,其中2013年和2015年管理费用下职工薪酬金额分别为2781.84万元和3064.57万元,而相应年份管理人员的数量则分别为138人和113人,也就是说,该公司管理人员的人均薪酬在这两年中分别为20.16万元和27.12万元,该岗位的员工工资在这两年出现了大幅的增长。如果说该公司提供的薪酬数据没错的话,那么在管理人员大涨工资的同时大幅降低了销售人员工资。更重要的是,从其现金流量表来看,2013年和2015年该公司“支付给职工以及为职工支付的现金”分别为12416.95万元和13532.46万元,如果扣除管理人员、销售及客服人员的薪酬后,则剩下部分为公司为设计人员、工程项目人员、生产及配套人员支付的现金,这两年中,这部分金额分别为6086.87万元和6934.47万元,而相对应的人数则分别是1742人和1329人,由此计算,人均工资分别为3.49万元和5.22万元,月平均只有3000元~4000元左右,这明显比管理人员和销售人员的薪酬低得太多。要知道同属于建筑施工行业的深圳市亚泰国际建设股份有限公司,其2015年设计师的人均薪酬每月还达到1.15万元,而其它员工中,最低薪酬的行政人员月均薪酬也都有6700多元,而名雕股份却能够以如此3000~4000元左右的薪酬在经济发达的珠三角经济区留住了大量员工,这岂不很奇怪吗?由此推断,问题或许并不出在薪酬上,很可能是该公司的管理费用和销售费用支出上出现了问题,而如果真是如此,则其超高的毛利率就很值得怀疑了。钱花到哪儿去了?其实,对于该公司超高的毛利率的疑点,从其采购数据金额变化上似乎也能得到印证。据名雕股份招股说明书介绍,报告期内,公司采购的主要原材料为装饰辅材,包括板材、油漆化工类产品和五金交电产品等,此外还包括美家世邦卖场采购的主材。2015年其采购总额为2.69亿元,而反映其采购支出情况的“购买商品、接受劳务支付的现金”一项的金额却高达3.82亿元,即使其原材料采购的增值税全部为17%,其含税采购也超不过3.15亿元,这意味着该公司应该有大额预付款项的增加或者应付账款(其应付票据报告期内均为0)的减少才对,而实际上,这一年其预付款项不但没有增加,反而减少了237万元,而应付账款不但没有减少,反而是新增了1162.73万元。另外,名雕股份还在招股说明书中披露,其已经将施工作业中的部分砌筑、木工、水暖电安装等作业内容分包给金润建筑及禾天建筑,其中2015年的劳务分包费用为4442.39万元,如算上这部分支出费用,其实际的采购支出仍然超出其含税采购金额3500多万元,那么,这些超支的部分又去了哪里呢?相比2015年,名雕股份2014年的数据问题更大,当年采购总额同样为2.69亿元,因此含税采购总额为3.15亿元,而购买商品、接受劳务支付的现金则为3.98亿元,预付款项比上一年度减少了489.82万元,应付账款则减少了190.47万元,当年涉及到的劳务分包费用只有523.59万元,照此计算2014年名雕股份应该有8100多万的采购支出没有相对应的实际采购,那么多的采购支出又花到了哪里呢?从其现金支出情况来看,不排除名雕股份存在虚减采购金额的嫌疑,而这样操作的结果就是通过虚减成本虚增了毛利率,或进而达到粉饰业绩的目的。而回头来看,该公司有异于同行业的毛利率也就不足为怪了。

【百佳董秘】今夏最火热董秘评选开锣!为你持有的上市公司投一票!扫码关注:腾讯证券(qqzixuangu)。

|