索罗斯周一在英国《卫报》撰文对英国退欧风险发出警告,称一旦退欧英镑汇率可能暴跌20%以上,超过1992年英国退出欧洲汇率机制后英镑的跌幅。

华尔街见闻此前提及,索罗斯称:

假如退欧派赢得公投,英镑几乎肯定会骤然剧跌,预计跌幅会超过1992年9月15%的贬值幅度――当年我有幸为我的对冲基金的投资者赚取丰厚利润,对市场的破坏也会比那时更大。

根据目前市场定价暗示的预期,有理由猜测,英国公投决定退欧后,英镑至少会跌去15%,可能跌幅超过20%,从当前英镑兑美元的1.46跌至1.15以下(那将比公投前1.50-1.60交易区间低25%-30%)。

60年的人生经历告诉我,英镑会暴跌,你的生活水平也会骤降。投机者将是唯一的赢家。

瑞信对这种看法表示认同,称如果英国投票退欧,紧接着出现的结果就是英镑汇率的大幅下跌,以及严重的资本外流,情况甚至会比1992年英镑大跌的“黑色星期三”还要严重。

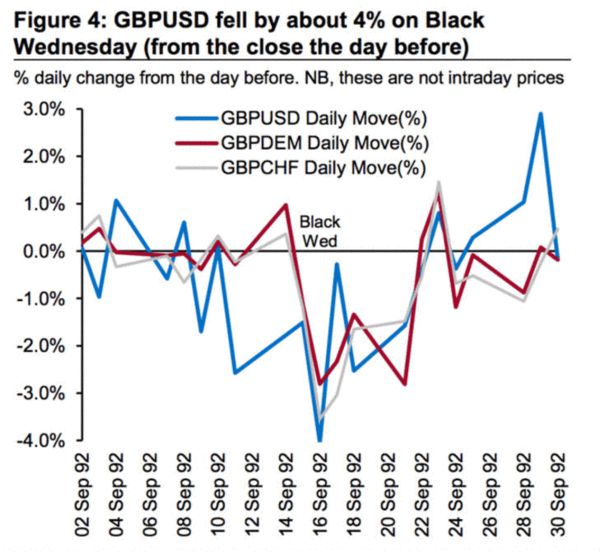

1992年9月16日“黑色星期三”当天,英镑大跌4%,截至当月底跌幅达到15%。

瑞信称,如果英镑出现相似下跌程度的迹象,英国央行可能将出面支撑英镑,因为如今英国股市、楼市都处于多年高位,对外部冲击尤为敏感,英镑崩溃带来的影响将比1992年更为严重。瑞信写道:

经常账户赤字更大。在“黑色星期三”时,英国经常账户赤字接近GDP的2%,而如今却已经扩大到GDP的近7%(G10中的最大者),国际资产和负债总额也已经增至超过GDP的500%。这些因素表明,英镑可能更容易遭受外部冲击影响。

资产价格更加敏感。1992年英国房地产市场曾遭遇一段时间的增长停滞,当年5-9月富时100指数下跌超过15%。而与这形成鲜明对比的是,自今年3月以来,富时100指数基本稳定,仍保持在危机后的高位。最近数月,英国房地产价格增长失速,但是伦敦及整个英国房价也依然位于多年高位。

瑞信认为,在这种情况下,尽管保卫汇率成本高昂,但英国央行也很有可能不得已而为之。

不过在知名大空头、法兴分析师Albert Edwards看来,这种判断并不能让他认同。

Edwards在一份研报中称,如今各国央行和政府对推动经济增长的无力,让货币贬值成为受欢迎的选择,因为这是为经济“注入一丝通胀”的一种方式。但是即便英国投票留欧,英镑也面临麻烦。

研报写道,1992年,当时的英国政府警告称,欧洲汇率机制是英国经济政策的支撑,退出这一机制对英国来说将是一场灾难,但实际情况却并非如此:

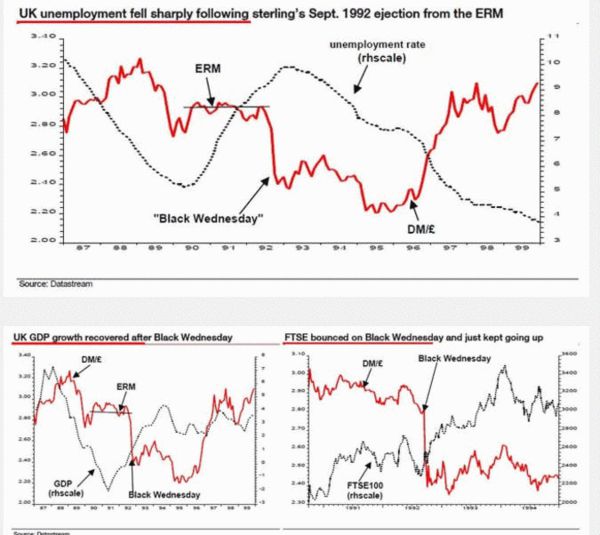

在这一让人害怕的事件过后,英国经济实际上出现强劲复苏,失业率也大幅下滑。

Edwards称,索罗斯所说的英镑汇率20%的贬值幅度,将足以抵消其他的负面影响:

索罗斯可能也是对的。

但是,从我的“冰河世纪”理论来看,在经济疲软和通缩压力持续导致利率一直无法正常化的情况下,我认为20%的英镑贬值正是当前亟需的“解药”。

当然,英镑下跌会导致进口价格上升,挤压家庭实际收入,但是企业因为英镑疲软而带来的利润上升,将会产生工资上涨的良性循环,从而让我们摆脱通缩深渊。

Edwards表示,这也正是日本的安倍经济学的原理,因此对于英国退欧之后的经济前景,要远比索罗斯乐观。

每日A股操作策略和涨停股都会在我的微信号里发布,扫描下方的二维码(或搜索微信公众号:laochengucanhui )关注我的股参会。