财经大IP的年终炒股总结,干货满满(学习) 共享单车炒作第二波来袭

===相关阅读===

2016年股民最难忘的十件大事:熔断、妖精、中签难

2016年最受关注的十只新股:兆易创新每签赚16.52万

2016十大妖股盘点:“海陆空”三路并进 妖王狂飙8倍

[年终盘点]2016年十大热点概念回眸

年度盘点:2016香港市场大事件

有江湖的地方就会有争斗,有争斗的地方就会有厮杀。A股也是一样。2016年,挥金如土的土豪意气风发,从年初到年尾的举牌大战跌宕起伏。值得关注的是,举牌队伍中,除了宝能姚振华、恒大许家印这些玩保险的“老司机”,还有马云、卢志强等国内商界大佬。

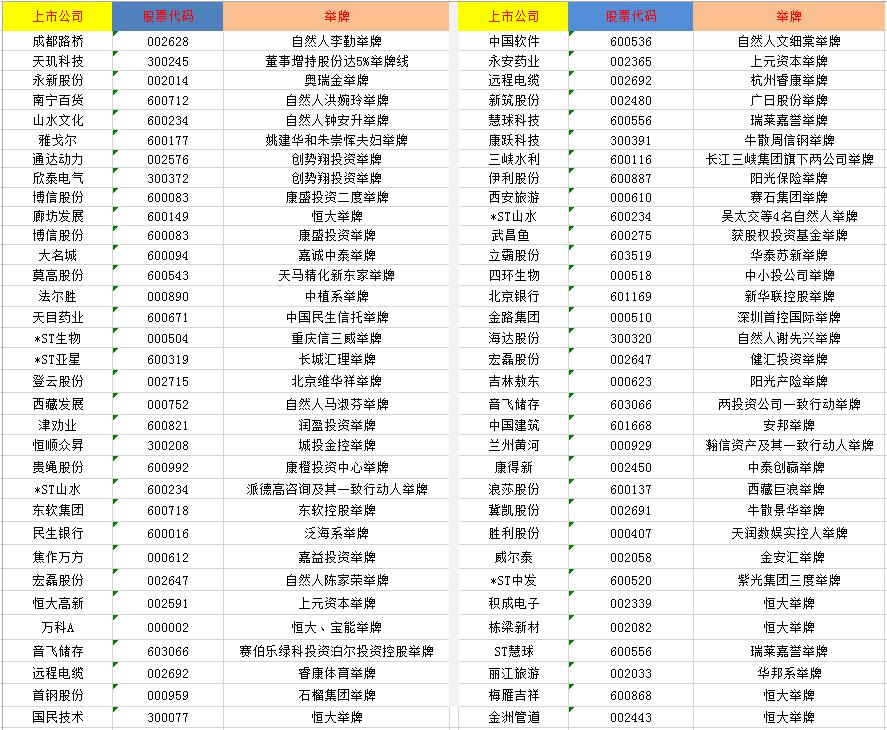

年底了,今天,小编就跟大家盘点——2016年,这些举牌人都盯上了谁?

从“举牌”到“控盘”的十大“剑客”

NO1.恒大系举牌万科A(行情000002,买入)、廊坊发展(行情600149,买入)

“恒大概念股”搅热了A股市场的“一池春水”, 目前A股市场已经成为恒大的一大主战场,恒大所到之处,股价波动加大. 2016年,恒大系除了举牌万科外,还大手笔扫货廊坊发展。

恒大究竟想干什么?

一般来说,举牌方获得股权的目的无非有三:短期获利、长期财务投资以及获得上市公司的经营权、控制权。

根报道,恒大相关负责人曾表示,恒大增持万科主要基于财务投资的目的。但尽管如此,恒大于万宝之争白热化之际的意外出手,依然让业界感到此举或具有更多可能性。

至于恒大对于廊坊发展的第三次举牌,则同样显得令人捉摸不透。

早在恒大二次举牌廊坊发展之际,业内便曾猜测,恒大此举或意在通过股权并购的形式曲线获得土地储备资源,在拿地成本原来越高的背景之下,有这样的意图并不难以理解。

此外,在“京津冀一体化”背景下环京楼市收到追捧也被认为是恒大地产频频举牌廊坊发展的一大原因。

根据廊坊发展的公告显示,廊坊控股手中握有较多优质资产。廊坊控股目前控股、参股11家下属公司,面对京津冀一体化、新型城镇化以及北京新机场建设三大历史机遇,廊坊控股制定了以城市开发建设为主体,以园区运营和资本运作为两翼的战略发展规划。

然而,恒大对于廊坊发展的第三次举牌却显得有些意味深长,恒大已然成为廊坊发展第一大股东,其目的是否仍停留在扮演一个长期财务投资者已不得而知。

NO2.宝能系夺权南玻A(行情000012,买入)

“一朝天子一朝臣”,继多位核心高管集体辞职后,南玻A于12月6日发布了监事辞职的公告。至此,南玻A前后有13位高管离开了公司。

截至2016年9月30日,在南玻A的前十大股东名单中,有四家被姚振华所控制,分别是前海人寿的两个产品(持股分别为15.45%和3.92%)、前海人寿自由资金(持股2.15%)、深圳市钜盛华股份有限公司(持股2.87%),总持股比例为24.39%。

这起管理层大面积辞职事件发端于与大股东宝能方面的矛盾激化,11月16日的南玻A临时董事会上,陈琳、王健、叶伟青、程细宝4位董事提出,要求对公司“十三五”发展战略规划、员工聘用、董事会对总经理授权等事项做出调整。并认为董事长曾南因身体原因在外治疗,提议通过由陈琳代为履行董事长职权。11月17日,包括董事长曾南在内的8名高管提出集体离职,引起监管层和市场的高度关注。

宝能系“逼空”南玻A:姚振华抛出千亿蓝图

南玻这几年业绩是下滑态势的,2016年刚见好转,就遭遇了集体出走,未来实在堪忧。

一个制造业公司,资本运作再厉害,也替代不了技术能力。即使钱多能招来新人,也替代不了有经验的老人,何况南玻出走的大多是高管和技术骨干。

这些人的离职,无疑会对公司的正常生产和经营产生很大伤害。客观来说,未来较长一段时间,南玻A的业绩都将受此影响。何况,这些人还在竞争对手那里任职。

对接管南玻的宝能来说,这是一群比自己还了解自己的敌人。

如果南玻A业绩不行,宝能肯定要进行资本运作,但却不一定是投资者们所期待的那种。当年宝能还在举举举的时候,市场便在猜测宝能为何盯上南玻A。

一个猜想是,为财务并表。前海人寿举牌南玻A,都不是为控制权,而是希望达到20%股权之后实现并表,做大资产规模,完成投资收益的确认。

另一个猜想是,为土地资源。因为南玻A在很多地方都有工厂,房子多且土地储备丰富。

据公司2016中报,在115亿固定资产中,有32亿都是房屋与建筑物。此外,还另有10亿暂未办妥产权的房子,8.8亿的土地使用权。

宝能系旗下共有6大板块,即综合物业开发、现代物流、商业运营、金融业、文化旅游业、民生产业,其中最广为人知的是地产和金融。

南玻A做的是高端玻璃,并不属于宝能的6大板块战略。如果不是为了土地,何必这一番煞费苦心?

而且,宝能也不是第一次这么干了。

在南玻A之前,宝能在资本市场上叱咤已久,第一个猎物叫“深业物流”。

2003年1月,宝能投资拿下了深业物流集团25%的股权。经过数次来源不同的股份转让,到2004年,宝能集团共持股深业物流集团46.52%股权。

2006年,深业物流走向分裂,资产按股权比例进行分配。宝能得到了大量的土地和房屋,此后快速升值。这成为了宝能集团发迹的关键节点。

“一进、一拆、一分”,深业物流可以如此,南玻A未必不能。

当然,最初宝能进入南玻A的时候,也是希望管理层稳定,主业正常进行生产运营的。此后,产融结合、资本运作,你好我好大家好。

可惜最终还是走到了这不可挽回的地步。如果南玻A不行了,它就是下一个深业物流。

南玻危矣,故事还在继续。

NO3. 姚振华试举牌格力电器(行情000651,买入)董明珠VS野蛮人

举牌年度大戏最精彩的一幕发生在格力,珠海银隆收购未果、员工持股计划终止之后,格力又被“野蛮人”攻到门前。

11月30日晚间,一纸公告证明了市场传闻。格力电器在停牌两天后发布答复深交所关注函公告称,发现前海人寿保险股份有限公司自2016年11月17日公司股票复牌至2016年11月28日期间大量购入公司股票,持股比例由今年三季度末的0.99%上升至4.13%,直逼5%举牌线。

而面对野蛮人敲门,王石和万科的纠结与无奈,在董明珠和格力身上不仅没有重演,相反还上演了剧情大反转。

面对格力被野蛮人宝能举牌一事,12月3日,格力电器董事长兼总裁董明珠在第十六届中国经济论坛上撂下“狠话”:“如果有人要成为中国制造的破坏者,他们就会成为罪人。”

就在董明珠的这一“狠话”发出几个小时之后的当天,上任以来给外界一贯沉默寡言印象的证监会主席刘士余,在中国证券投资基金业协会第二届会员代表大会上致辞时突然脱稿,指责当前市场一些用来路不当的钱从事杠杆收购的举牌者集“土豪、妖精、害人精”于一身,“从门口的陌生人变成野蛮人,最后变成行业的强盗”。由此引发资本市场强烈关注。

刘士余希望资产管理人不当奢淫无度的土豪、不做兴风作浪的妖精、不做坑民害民的害人精。

事实上,资本市场上真正的收购应该是通过资本的介入,使上市公司更好地发展,提升上市公司质量。但之前,部分险资举牌却是为了一波股价的炒作,更有甚者把一些优秀的上市公司沦为资本的工具,这样伤害中国经济的“妖精”,必然要被捉。

随后,保监会下发监管函,针对万能险业务经营存在问题且整改不到位的前海人寿,采取停止开展万能险新业务的监管措施;同时,针对前海人寿产品开发管理中存在的问题,责令其整改,并在三个月内禁止申报新的产品。同时,对其他在万能险经营中存在类似问题的公司,保监会密切关注其整改进展,视情况采取进一步监管举措。

密集的监管风暴就让险资在A股为所欲为的剧情出现拐点,保险资本集体哑火。。。举牌大戏暂告一段落。

NO4. 吴小晖一周内两度“举牌”中国建筑(行情601668,买入)

安邦名字大气,行为也正,被称为所有举牌险资里,战略战术最“正”,舆论关系处理得最好的“举牌险资”。专业人士评论:安邦的动作里,战略意图最明显,战术表现很抢眼,且具备相当的“战术魅力”。所以也引发了举牌市场的一大奇观:被举牌者摊手欢迎举牌者进入。

每逢年底,安邦在二级市场上疯狂“扫货”的故事,已经延续了三年。今年11月以来,安邦在不足一周内两度“举牌”中国建筑,持股比例已达10%,并在最新披露中透露了其“胃口”——未来12个月增持股份最高达35亿股,言下之意,如今大张旗鼓的增持计划才刚走到一半。

安邦扫货延续了以往低估值、高分红的投资逻辑。而相较于已被险资“强势入侵”而上演公司控制权争夺战的万科,此次安邦举牌的大蓝筹股中国建筑,则表现出十足的自信:“本公司欢迎安邦选择中国建筑并成为重要投资方。”这种底气来自于中国建筑工程总公司对中国建筑的绝对控股优势。三季报显示,该公司以168.79亿股占有绝对控制权,持股比例为56.26%。

安邦举牌中国建筑的兴奋点在哪?

安邦为什么对中国建筑青睐有加?一直以来,安邦在资本市场一直坚持价值投资、友好投资和长期投资,投资标的多选择估值低、高分红蓝筹公司,并大力支持上市公司的发展,此次也不例外。这次为什么是中国建筑?

基本面上,中国建筑盈利能力强劲,存在较大规模未分配利润和稳定的分红,且估值明显偏低,未来存在较强的估值修复需求。

中国建筑是我国专业化发展最久、市场化经营最早、一体化程度最高,排名全球第一的投资建设集团。过去5年,中国建筑的营业收入已经从4800亿元增长至8800亿元,净利润则从192亿元增加至359亿元。截至今年三季度,中国建筑的营业收入为6702亿元,同比增长9.6%,净利润约328亿元。

作为一只业绩良好的大蓝筹股,中国建筑目前股价不足10,动态市盈率约8.5,估值优势明显。前三季度,中国建筑实现归属上市公司股东净利润247.66亿元,比上年同期增长30%。公司三季度末未分配利润达1180亿元。

有市场策略师分析,从国际上现金流较为稳定的公司分红情况来看,中国建筑16%的分红比例依然有较大的提高空间,如果股利支付率提高到35%到40%的水平,安邦每年将能从中国建筑身上获得10多亿元的现金流,每年的收益率至少在5个点以上。

NO5.阳光保险举牌伊利股份(行情600887,买入)

在经过了“万宝之争”之后,险资举牌就成了A股市场上的“大戏”。如今,这出戏又在伊利股份上演了。9月18日,伊利股份发布公告称:9月14日,阳光财产保险股份有限公司通过上海证券交易所集中交易系统增持5667900股。本次权益变动后,阳光产险和阳光人寿保险股份有限公司合计持有伊利股份总股本的5%,由此触发举牌。遭遇险资举牌后的伊利股份,于9月19日宣布正在策划重大事项紧急停牌。对此,有分析认为,伊利股份紧急停牌是为了寻找“金主”支持,以避免恶意收购风险,避免让伊利股份成为“万科第二”。

随后,阳光保险连发两份官方声明表示,承诺“不主动谋求成为伊利股份第一大股东,且未来12个月内不再增持伊利股份”,并称“以上承诺都不会因为任何相关变化而变化,不会因为市场某些过度解读而变化”。然而,阳光保险集团的官方声明仍难以完全打消外界的疑虑。这与伊利股份过于分散的股权结构有关。

举牌伊利股份 阳光保险看中了什么?

阳光保险举牌伊利股份显然不止是“看好未来发展前景”如此简单。在监管机构收紧的背景下,阳光保险仍保持高调动作,大肆举牌,背后肯定有更深层次的布局和意图。

市场人士认为,阳光保险举牌伊利股份等大蓝筹股的举动,更像是资本运作的一个跳板,不排除继续增持,获取公司控制权。未来,阳光保险完全可以通过控制伊利股份,达到其资本运作的更多目的。

极有可能出现的情况是,阳光保险未来夺取伊利控制权后,参与战略决策,利用伊利股份盈利能力以及现金流,扩展非乳业业务,将伊利股份作为一个平台,进行其擅长的股权投资,从而从中谋利。作为市场上的“白马股”,被广泛看好的伊利股份,若是沦为险资攫取利益和资本布局的工具,着实让人心痛。

NO6.阳光保险举牌吉林敖东(行情000623,买入)

吉林敖东(000623)11月21日晚公告称,阳光产险增持吉林敖东无限售条件流通股89.45万股股票,均价27.75元,增持后阳光产险持股比例5%,达到举牌线。

与此同时,吉林敖东第一大股东在二级市场增持925万股以“回应”险资举牌;在这样的“交锋”之下,吉林敖东股价自11月21日-25日连番上涨。据测算,截至11月25日,阳光产险已实现浮盈4.19亿元。而阳光产险前三季度合计净利润11.53亿元,三季度单季净利润为3.9亿元;增持吉林敖东的浮盈已超三季度收益。

买买买背后究竟在买什么?

阳光产险举牌后表示,本次增持的目的是看好医药行业前景和吉林敖东公司发展所进行的财务投资。在未来12个月内,将根据证券市场整体状况并结合吉林敖东的发展及其股票价格情况等因素,决定是否增持吉林敖东的股份及具体增持比例。

不过,有市场人士分析称,举牌吉林敖东除了将带来账面浮盈外,阳光产险或意在间接控股广发证券(行情000776,买入)。

吉林敖东持股广发证券(000776)16.43%为第一大股东,市场盛传阳光产险举牌吉林敖东或许意在广发证券。事实上,阳光保险作为国内7大保险集团之一,在资本市场的举牌动作别具一格。截至目前,阳光保险举牌持股比例从未超过10%,同时并未成为任意一家上市公司第一大股东。

NO7.泛海系举牌民生银行(行情600016,买入) 备战董事会换届

民生银行(600016)12月20日发布公告称,12月15日至16日,卢志强掌控的泛海系共计买入民生银行H股约1.35亿股,占民生银行总股本的0.369%。本次增持后,泛海系合计持有民生银行约18.24亿股,占其总股本的5%,触及举牌线,持股数仅次于安邦系。

这是一个颇为敏感的增持时点。因为民生银行在12月17日发布了有关董事会换届并征集董事候选人的公告。根据公告,单独或合并持有民生银行3%以上股份的股东、公司第六届董事会可以提出董事候选人,单独或合并持有该行股份1%以上的股东、公司第六届董事会、第六届监事会可以提出独立董事候选人。

最为关键的一点是,截至2016年12月16日下午交易结束时登记在册的符合条件的股东,才有权在期限内提出董事候选人。尽管在此之前,卢志强已持有民生银行4.61%的股权,但5%的股权无疑给其带来了更大的胜算。

NO8.中植系举牌法尔胜(行情000890,买入)

法尔胜(000890)7月6日晚间公告称,公司接到江阴耀博泰邦投资中心(有限合伙)的通知,其从5月18日至7月4日通过二级市场交易增持公司股票1898.2万股,占公司股权比例为5%。截至7月5日,耀博泰邦累计持有公司股票达5694.62万股,占公司股权比例为15%,触发第三次举牌。耀博泰邦表示不排除在未来12个月内进一步增持上市公司股份的可能性。

值得一提的是,耀博泰邦背后正是大名鼎鼎的中植系。资料显示,耀博泰邦的普通合伙人及有限合伙人均为中植资本管理有限公司的全资子公司,其中普通合伙人江阴银木投资有限公司出资占比5%,有限合伙人西藏康邦胜博投资有限公司出资占比95%。

中植系为何暴力举牌法尔胜?真的是因为法尔胜质地好吗?

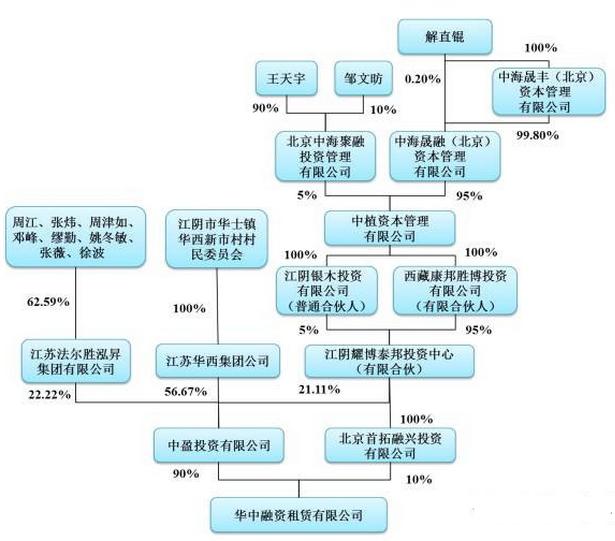

这个要从2015年9月份说起,法尔胜公告定增收购摩山暴力和华中融资租赁,但最终在12月份没通过重组委审核!这定增方案之所以没有通过证监会审核,主要是因为华中融资租赁的股权变更比较频繁且没给足充足理由,所以给否定了!华中融资租赁的股权结构如下

2015 年 6 月 10 日,北京首拓融兴投资有限公司原股东上海首拓投资管理有 限公司与江阴耀博签署《北京首拓融兴投资有限公司股权转让协议》,协议约定: 原股东上海首拓投资管理有限公司所持首拓融兴股权全部转让给江阴耀博泰邦投资中心(有限合伙),转让价格为 9,399.00 万元。

2015 年 6 月 15 日,江阴耀博与泓昇集团签署《关于中盈投资有限公司的股权转让协议》,约定将其在冠日企业有限公司向其转让中盈投资43.33%股权4.32亿元后将其持有的中盈投资22.22%股权转让给泓昇集团。

对于并购重组委不通过的决议,法尔胜懂事会基于能提高上市公司盈利能力决定继续推进并购项目,在2016年4月14日复牌公告,上市公司现金12亿收购摩山保理公司(现金收购不需要重组委审核,只需通过股东大会即可执行)

二次重组方案对比如下:

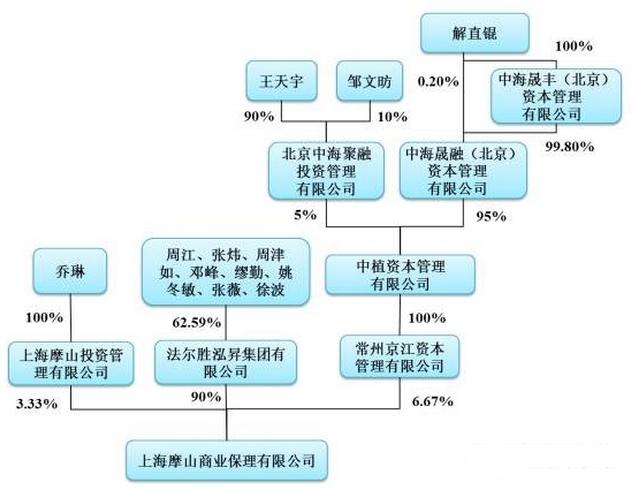

那么我们重点来看看摩山保理业务的股权情况,乍一看,就是上市公司法尔胜集团的关联公司,实则背后有很大的股市。

从上海摩山保理公司的股权变更,可以看到2014 年 6 月 9 日,泓昇集团与中植资本签署《关于上海摩山商业保理有限 公司之股权转让协议》。协议约定:中植资本将其持有的摩山保理 90%的股权转 让给泓昇集团,转让价款为人民币 60,000 万元。

而中植系一开始取得的摩山保理的股权只花了2.7亿,短短半年倒手转给上市公司大股东就赚了3.3亿(6-2.7=3.3)

大股东法尔胜集团花费6亿取得90%的股权,倒手一下净赚4.8亿(10.8-6=4.8)

说到这里,很多人会想中植系明明可以赚一把就走人了,为何还会有后面的暴力举牌呢?

那么你可以把中植系跟大股东法尔胜集团想象成利益共同体,既然是利益共同体就希望股价往上涨,自然就可以理解后面的举牌了。

给大家算一笔账:

大股东法尔胜集团:6亿取得摩山股权,10.8亿卖给上市公司,净赚4.8亿;再花费4.5亿购买上市公司三家传统业务子公司,成功剥离上市公司传统业务且控股权不变,上市公司引进中植系,股价可能随时跟着暴涨

中植系:2.7亿取得摩山股权,6亿卖给上市公司大股东,净赚3.3亿;保理其他业务卖个上市公司0.8亿,花费4亿举牌法尔胜10%的股权。那么中植系现在手中还有6-4+0.8=2.8亿现金

花费2.7亿,取得10%法尔胜股权,外加剩下2.8亿现金。此乃神运作!!!

NO9.为壳而来 长金投资欲吞下武昌鱼(行情600275,买入)

在监管三封问询函的连环追击下,此前闪电举牌武昌鱼(600275)的举牌方终于亮出了真实目的,承认“为壳而来”有意控股。而一直保持缄默的武昌鱼大股东则对此首次公开表示“坚决反对”,并对举牌方提出多项合规质疑,指责对方的行为已经严重干扰上市公司的发展节奏。

自9月24日,宜昌市长金股权投资合伙企业(有限合伙)(下称“长金投资”)首次举牌武昌鱼,后又与武汉联富达投资管理有限公司(下称“联富达”)及杨青等五位自然人结成一致行动人,三方之间的“关联关系”成为外界关注的焦点。

在此前承诺未来12个月内还将继续增持,且不少于5%后,长金投资方面似乎已不再掩饰其“野心”。其在回复函中明确表示,将在配置优质产业资产、优化上市公司资产结构的同时,提振武昌鱼的经营业绩和资本市场表现,充分发挥资本市场优化资源配置的作用,为各股东创造价值。

NO10.国华人寿四度举牌天宸股份(行情600620,买入)

10月10日晚间,天宸股份(600620)发布公告称,2016年9月2日至10月10日,国华人寿通过上海证券交易所集中竞价交易系统在二级市场合计增持天宸股份3433.3845万股,占天宸股份总股本的5%(“前次增持”)。加上去年的3次增持,截至2016年10月10日,国华人寿合计持有上海市天宸股份有限公司1.373亿股股票,占最新股本的20%。而天宸股份第一大股东上海仲盛虹桥企业管理有限公司及其一致行动人上海成元投资管理有限公司目前合计持股比例为29.28%。

国华人寿表示,在未来12个月,公司拟通过二级市场增持天宸股份不少于1000万股,而本次增持目的主要是对上海市天宸股份有限公司未来业务发展前景看好。国华人寿的增持,对天宸股份股价已经产生影响。由于天宸股份曾于去年9月1日停牌过一段时间,加之大股东一直强势增持,国华人寿的举牌节奏有所减缓。而在其举牌后,天宸股份曾两次停牌谋求转型,目前天宸股份已经是阶段性牛股。

天宸股份究竟依靠什么赢得了刘益谦的青睐?

对国华人寿来说,如果仅纯粹出于财务投资的目的而举牌,那么完全可以选择主业稳定且业绩优秀的绩优股投资,而不必大手笔举牌前途尚未明朗的天宸股份。再结合四次举牌的时间来看,刘益谦的持股成本约为14元左右,若是为财务投资,其实并不缺以更低价格持有的机会。

抛开刘益谦为争夺控股权而举牌的可能,结合如此火急火燎的举牌动作及天宸股份当下正面临转型的重要关口来看,国华人寿很有可能将干预并加快推进转型。据了解,自进军环保产业失败后,公司已将目标转为了及“互联网+”方向。

按照公司目前的资金实力来说,只要在明确了方向的前提下,购入相关优质资产并没有大问题,而关键是在于何时能令转型真正落地实现运转,唯有如此刘益谦举牌获得的增值收益才会真正实现大幅增长。由此推测测,无论刘益谦是否有意夺取控制权,都将对公司转型起到加速作用。