汇通网9月23日讯――周三(9月23日)欧市盘中,金价刷新日内高点至1128美元/盎司,收复隔夜部分跌幅,目前交投于1126美元/盎司附近。本周数位美联储官员的讲话令市场重燃对联储今年仍可能加息的预期,美元指数升至两周高位,隔夜金价跌破1130美元/盎司整数关口,并一度跌至1121美元/盎司,不过没美元指数已经连涨三日,美国政府可能停摆使得美指存在下行风险,黄金有望或能“回眸一笑”再行上冲。

(现货黄金1小时图)

从小时线来看,5均线上穿10均线结成金叉,而且金价已经再次回到布林线中轨上方,表示短线仍有上行空间,不过KDJ高位拐头有结死叉的迹象又提醒上方空间或比较有限,上方关注布林线上轨1133美元/盎司的压力位,若能突破,金价有望继续向上测试1142美元/盎司。

【美指刷新2周新高,难破9月高点96.61】

本周多个美联储官员发表讲话,向市场传递了年内美联储加息的信息,使得市场重新燃起对美元的信心,美指连涨三日,隔夜更是刷新2周新高至96.41,这也使得本周金价在高点1141附近回落近20美元;然而美指技术形态已经形成“思量红三兵”,短期存在回调的可能,且9月份的高点位于96.61,短期有效突 破的难度不低。

(美元指数1小时图)

【美国政府或再次关门,或令美指下行,提振金价】

美国联邦政府因两党预算之争而关门并非新鲜事,当前两党预算纷争美国政府就迎来了两年内的第二次关门危机,9月30日将是本财年最后的日子,到时共和党和民主党是否能就新的预算案达成共识,仍存在变数。距离目前本财年结束的最后日子屈指可数,人们担心届时政府资金将消耗殆尽,难逃停摆命运。

巴克莱认为,尽管基线预测仍然是两党将达成一致,但停摆的可能性会令美元蒙受负面影响,2013年政府停摆的16天期间美指跌至近八个月低点,政府若再次停摆将影响到政府开支预算及美国经济增长,令投资、商业及消费者情绪受到打击,导致美联储更不愿意加息,从而使美元指数面临下行风险。

【“双刃剑”:中国财新制造业PMI创6年新低】

受国内需求和出口需求持续下降的拖累,数据显示,中国9月制造业PMI连续7个月低于50荣枯线,创2009年3月份以来的新低,表明中国制造业正加速萎缩,这或加剧全球投资者对中国增速放缓的担忧,并令全球经济复苏面临风险,同时这也令中国出台包括降息在内更多宽松措施的预期升温。

这对黄金时间上是一把“双刃剑”,一方面,周二(9月22日)消息显示,中国黄金集 团公司成为世界黄金协会的董事会成员,双方合作关系正式化,这主要是因为过去数十年,无论从供应还是需求层面,中国黄金市场都发展迅猛,成为当今最大的黄 金市场。中国经济的减速,必然会影响到其黄金的消费。另一方面,中国经济减速会拖累全球经济的复苏,全球经济的衰退,又会提升黄金的避险需求,提振金价。

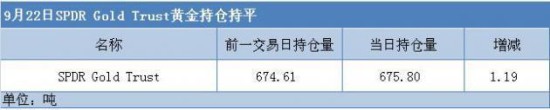

值得留意的是,据汇金网周三(9月23日)监测的黄金ETFs数据显示,截止周二(9月22日)黄金ETF-SPDR Gold Trust的黄金持仓量约为675.8吨或2172.7630万盎司,较上一交易日增加1.19吨,这从一定程度上表明市场对金价上涨的信心有所恢复。

具体数据见下表: