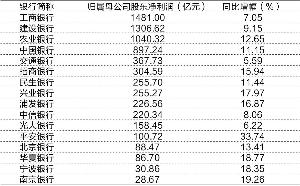

表一:16家上市银行上半年净利润排行

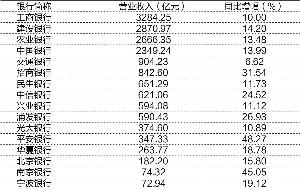

表二:16家上市银行上半年营收排行

表三:部分上市银行每股收益和不良情况

证券时报记者 刘筱攸 梅菀 实习记者 陈倬婧净利润总额6849.24亿元,增速达14.1%,这是16家上市银行上半年交出的业绩答卷。在利率市场化推进、不良率上升、同业业务压缩等多重因素叠加影响下,上市银行仍能实现这一业绩增速,高于2013年12.8%的净利增速,可谓一喜;不良贷款普遍双升,总额高达5584.27亿元,平均不良贷款率为0.99%,则是一忧。

中间业务收入增长较快从各上市银行净利润增速来看,

平安银行同比增长33.74%居首。增速较高的还有

南京银行、

华夏银行和

宁波银行。

交通银行上半年净利增速仅5.59%,排名垫底。此外,同比净利增速不足10%的还有光大、工行、中信和建行。

平安银行上半年业绩可圈可点。该行非利息净收入同比增长107.82%,其中,投行业务保持快速增长,实现投行业务非利息净收入14.45亿元、托管业务非利息净收入5.9亿元;票据、结算等业务均实现了快速增长。

南京银行存款的逆势增长成为亮点,该行净利息收入同比增长40.81%;受益于托管手续费的大幅增长以及债券买卖价差收入的改善,

南京银行非利息净收入同比增长更是达到71%。虽然去年开始银行多种收费项目取消或降低,但16家上市银行手续费及佣金净收入仍全部保持增长,其中6家银行同比增幅更是超过50%,

平安银行以77.58%的增幅排名首位。交行在半年报中提到,“本集团不断提高中间业务发展质效,大力推动盈利模式转型,收入来源更趋多元化,支付结算、管理类和担保承诺等业务是本集团中间业务的主要增长点。”“银行目前中间业务收入基本还是依靠理财业务和银行卡各种收费,未来投行、托管等业务比重将不断上升,手续费及佣金收入也将更多体现于此。”一家券商银行业分析师说。

钢贸与小微推高不良贷款不良贷款的普遍双升在半年报中表现得较为明显。半年报显示,除

宁波银行的不良率与上年末持平外,其他15家的不良贷款余额与不良率均出现了不同幅度的上升。其中,农行的不良贷款率为16家银行最高,达到1.24%,较年初上升0.02个百分点。银监会披露的数据做出了宏观佐证:今年上半年,银行业金融机构不良贷款余额增长1023亿元,已经超过2013年全年水平;不良贷款率升至1.08%,较2013年末增长0.08个百分点。小微、钢贸、江浙成了诠释不良的高频词汇。交行在业绩说明会上指出,该行上半年新增不良贷款中65%来自于钢贸和小微企业,地域集中在江浙地区;387.5亿元不良贷款中有97亿元是钢贸贷款。无独有偶,中行副行长张全良在业绩发布会上称,不良贷款增量主要存在钢贸和航运两大行业,以中小企业居多;区域以外向型经济为主导的地区为主,如江浙、广东等地。农行甚至将房地产个贷不良贷款一定程度上归咎至江浙一带与钢贸有关的业主大量弃房上。

南京银行将不良贷款按区域进行了分类,浙江地区不良率最高,达2.57%。“江浙地区有很多资源型产业如光伏、船舶、钢铁行业的大中型企业在上半年发生违约,贸易融资在江浙地区的港口城市比较常见,风险也蔓延到了其他港口城市的煤炭、铜、铁矿石、大豆等大宗商品流通环节,增加了当地银行业坏账。”一位股份行公司业务部人士告诉证券时报记者。社科院金融所银行研究室主任曾刚亦表示,经济下行周期中,中小企业的盈利能力走低,而钢贸业、船舶业等受经济周期影响比较大的资源型产业又是授信集中度比较高的行业。这也是经济增速放缓的情况下,商业银行不良率持续走高的重要原因。此外,6月获得央行定向降准的

招商银行、

兴业银行、

民生银行、

宁波银行等多家上市银行,小微业务的实际节奏并未因定向降准而有所改变,目前仍然在按照年初确定的信贷投放节奏开拓市场。对于节奏保持不变的原因,有业内人士向记者解释说,除了降准释放的资金较小,没有必要改变年初信贷框架原因外,小微领域坏账风险上升也是银行考虑的原因之一。

房地产与平台贷质量稳定钢贸与小微推高不良的同时,16家上市银行的房地产贷款及平台贷款不良却普遍出现下降。工农中建等国有行构成的第一梯队,表现尤为出众。工行半年报显示,融资平台贷款余额较年初下降401亿元,无新增不良贷款,不良率较年初下降0.02个百分点至0.13%;房地产开发贷款余额比年初下降44亿元,不良率较年初下降0.05个百分点至0.67%。对此,工行表示,主要通过存量贷款收回再贷方式支持房地产企业的“合理融资需求”。农行公司类房地产贷款4332亿元,实现了不良双降,不良余额14亿元,比去年末减少7亿元,不良率比年初下降0.21个百分点至0.33%。中行半年报显示,地方政府融资平台、房地产行业贷款余额分别为3472亿元、3592亿元,不良率则分别降低至0.13%、0.26%;建行亦在半年报中披露,地方政府融资平台贷款较上年末减少92.74亿元。股份制银行亦在持续压缩平台贷款。

平安银行政府融资平台贷款余额393.21亿元,占各项贷款余额的比例为4.19%,较年初下降0.38个百分点。

平安银行称,从贷款质量情况看,该行平台贷款质量良好,目前无不良贷款。此外,光大、中信、民生、华夏、浦发均在半年报中提到,正主动回避高风险政府融资平台授信业务,努力优化贷款结构。城商行梯队中,

北京银行则表示,该行正逐步实现融资平台贷款“降旧控新”的目标,现金流全覆盖贷款占比提升至99%,平台贷款质量保持优质水平;逐季开展房地产贷款压力测试,房地产贷款无新增不良,整体质量良好。从上半年运行情况看,房地产贷款及平台贷款的风险状况总体较为稳定。

交通银行首席经济学家连平就认为,平台贷款得益于持续的总量控制和分类管理政策以及地方举债制度的进一步完善,资产质量保持在较好水平;房地产贷款风险也以非一线城市中小型开发商的个体单发性不良贷款暴露为主,按揭贷款违约情况较少,整体风险可控。

非标资产风险缓和相对于地域及行业因素对不良贷款的推高,在前赴后继的监管文件催促之下,银行非标资产结构继续出现大幅调整,随之非标资产的风险覆盖水平也正在提高。专为规范金融机构同业业务的127号文中明确要求,买入返售业务的基础资产必须是银行承兑汇票、债券、央票等标准化资产,从上市银行半年报可以看出,非标资产结构上的调整仍主要表现为买入返售类相对压缩,而应收款项类投资则大幅扩张。比如

南京银行上半年买入返售金融资产中信托及资产管理计划受益权账面余额为66.5亿元,较年初的159.9亿元压缩了58.4%;同时,该行应收款项类投资中信托和资管计划受益权年中余额达93.3亿元,较年初的38.1亿元猛增145%,占

南京银行非标资产总额的比例已达到93%。

中信银行的情况类似,该行买入返售资产中担保物为其他(多为非标资产)的年中余额较年初下降60.6%,但应收款项类投资非标资产增幅却高达121.8%;

民生银行买入返售资产中担保物为其他的年中余额较年初小降13.4%,但应收款项投资非标资产却猛增208.7%。有业内专家指出,根据《商业银行资本管理办法》,买入返售类非标资产只有20%到25%的风险权重,但计入应收款项类投资后,对一般企业债权的风险权重至少为100%,如此不仅满足了127号文要求,风险覆盖也得到了更好保障,又实现了对信贷规模和存贷比的规避。值得注意的是,相比信托受益权,应收款项类投资中资管计划增幅更猛,比如

民生银行应收款项投资非标资产中资管计划余额增幅达285.7%,信托受益权增幅仅25.8%,而监管层正在着力规范券商通道业务。按照新规要求,券商被要求设立资管子公司开展非标专项资管计划,但拥有资管子公司的券商屈指可数,这也许意味着银行非标资产的转移可能遭遇困境。表一:16家上市银行上半年净利润排行上市银行上半年实现归属母公司股东净利润总额为6849.24亿元,平均增速为14.1%。其中,

工商银行的赚钱能力继续高居榜首,

平安银行则以33.74%的同比净利润增速赢得市场眼球。表二:16家上市银行上半年营收排行上市银行上半年实现总营收为16689.66亿元,其中表现抢眼的分别是

平安银行、

南京银行和

招商银行,环比增幅分别为48.27%、45.05%和31.54%。表三:部分上市银行每股收益和不良情况上市银行上半年平均每股收益为0.76元,其中

兴业银行最高为1.34元;不良率方面,仅

宁波银行与去年底持平,其余银行均不同程度提高。