本报记者 韩迅 上海报道 2012年诸多的污染事件带来环保行业主题投资机会,面对日益恶化的大气环境,各地政府纷纷出台政策积极应对,环保行业去年获得整体增长。

但是,作为“国内最大的袋式除尘设备专业制造企业之一”的

科林环保(002499.SZ),却逆行业景气,业绩连续两年同比下滑。

4月18日,

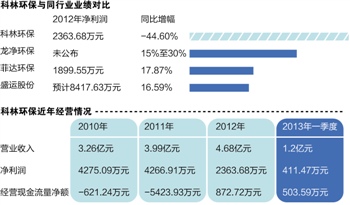

科林环保披露2012年年报,营业收入4.68亿元,同比增17.30%,但净利仅2363.68万元,同比下滑44.60%。如果扣除非经常性损益,其净利润仅1311.87万元,同比下滑59.92%。

4月22日,

科林环保披露2013年一季报,营业收入1.2亿元,同比增63.42%,但净利仍仅411.47万元,同比下滑33.10%。如果扣除非经常性损益,其净利润仅18.59万元,同比下滑96.36%。

可以看出,

科林环保的实际利润在持续下滑。

本报记者注意到,营业收入连年增长、净利润同比下滑的背后,还存在应收账款增长迅猛、经营活动产生的现金流量净额极低、毛利率大幅下滑等诸多财务谜题。种种迹象表明,

科林环保的经营问题已经很难掩盖。

匪夷所思的业绩“逆流”

科林环保2012年半年报对1-9月份的净利润预测是-20%至20%,2012年三季报显示,公司净利润同比下滑25.97%,超出最低预期近6个百分点。

这份三季报中,

科林环保预测全年净利润变动幅度在-40%至0。2013年1月24日,公司发布年度业绩预告修正公告,净利润变成同比变动幅度为-30%至-60%,盈利数据为1681.37万-2942.40万元。

一个月后,

科林环保发布2012年业绩快报,净利润为2361.7万元,同比下滑44.65%。最终,

科林环保的2012年净利润确定为2363.68万元,同比降幅为44.60%。

这一数据和当时半年报披露的数据相去甚远。如此大的财务数据变动,公司归咎于三个原因,“一是受国内外宏观经济形势持续影响,产品售价有所下降,导致销售毛利率有所降低;应收账款回收因客户资金暂时困难未达到预期目标,致使坏账计提准备增加,减少了净利润;外汇贬值导致出口业务量有所下降及换汇成本增加,及部分子公司的业绩低于预期。”

这已是

科林环保连续第二年业绩同比下滑,尽管2011年取得4266.91万元净利润(调整后),但仍低于2010年的4275.09万元。

科林环保招股说明书显示,公司是国内最大的袋式除尘设备专业制造企业之一,主要客户群体为钢铁、火电、有色金属、垃圾焚烧、粮食、化工、建材等产生粉尘污染企业。行业内可比的上市公司是

龙净环保(600388.SH)、

菲达环保(600526.SH)和

盛运股份(300090.SZ)。

记者查阅上述三家公司公告发现,这三家公司2012年净利润均取得增长,其中,

菲达环保实现净利润1899.55万元,同比增长17.87%;

龙净环保预测净利润比2011年增长15%-30%;

盛运股份预测净利润将达8417.63万元,同比增长16.59%。

同样是生产除尘环保产品的企业,差距怎么就那么大呢?

上海一位基金经理坦言,环保行业景气度整体向好,绝大多数公司业绩都出现增长,“这几年国家对钢铁、火电企业的环保要求很高,

科林环保这样做袋式除尘设备的企业业绩不会差,何况公司营业收入连年增长,净利润逆势下滑,的确匪夷所思。”

科林环保2010年11月9日登陆深交所中小板,上市当年营收3.26亿元,2011年3.99亿元,2012年4.68亿元,但是净利润却一路下滑,从2010年的4275.09万元跌至如今的2363.68万元。

前后不一的财报数据

究竟是什么吞噬了

科林环保的利润呢?

从其财报分析,2012年营业总成本为4.52亿元,较2011年3.62亿元增加约9000万元,其中主要增长科目来自“营业成本增长7560万元、管理费用增长1500万元”。

对于营业成本增加的原因,

科林环保的解释是“因报告期内新增的子公司为工程公司,其销售毛利率低于母公司的毛利率,同时母公司的产品毛利率较上年同期也有所下降所致。”

那么,

科林环保的毛利率究竟下降了多少呢?

2012年年报显示,公司综合毛利率为19.61%,2011年是24.66%,2010年为29.93%。奇怪的是,

科林环保2011年年报中披露的综合毛利率是24.04%,2010年是30.02%。究竟哪一份财报数据才是真实的呢?

有分析师就此对记者表示,尽管数据的差距看上去不大,但是这种财务数据“打架”的情况往往背后都存在问题。有的公司就是因为有几本不同的帐才会导致数据不一。

此外,上市当年

科林环保毛利率就下滑10个百分点。

按

科林环保的招股说明书,其2007年至2009年的毛利率分别是28.36%、22.15%和26.07%,均高于上述三家可比上市公司的平均毛利率,其中,

菲达环保2009年毛利率是14.84%。

菲达环保2012年年报显示,环保设备的毛利率是14.38%,“2012年钢材等原材料市场价格较为稳定,较2011年略为下降,为公司毛利实现提供了保障。虽人工成本上升,但因占比较小,毛利率较2011年同期增长0.42%。”

“

科林环保说是产品销售价格下降导致毛利率下滑,这很难解释当年怎么会高于行业平均水平,结果人家没下滑那么大。”上述基金经理直言,要么

科林环保当年的招股书数据有问题,要么就是现在的年报数据有问题。

资料显示,

科林环保所用的主要原材料是钢材,2012年国内外钢材价格都呈下跌态势。

中国钢铁工业协会披露的2012年度钢铁工业运行情况显示,国内钢材综合价格指数105.31点,比2011年末下降12.57%,比2012年1月末下降11.62%。

显然,制造成本并非拖累

科林环保毛利率下滑的“罪魁祸首”。

科林环保2012年年报有这样一段描述:“严峻的经济形势所带来的更为激烈的市场竞争、制造成本上涨、人民币升值等不利因素,”这种解释难以站住脚。

对于管理费用的增长,

科林环保的解释是“因母公司管理费用增加9.21%,主要为折旧费用、职工薪酬等有所增加,以及为新增子公司管理费用增加所致。”

实际上,增加最多的并非折旧费和职工薪酬,而是研发费用,2012年为1870.86万元,较2011年1168.17万元增加702.69万元,同比增长60%以上。职工薪酬增加364.28万元,折旧费增加134.23万元,合计尚不足研发费用的投入。

上述基金经理质疑的是,既然研发费用2012年投入如此大,缘何公司具有“技术含量、附加值及品牌知名度较高”的产品,在原材料下降的背景下价格会下降呢?

有意思的是,

科林环保2012年的管理费用增加了“手机/电话费”和“水电费”,分别为35.22万元和24.16万元。同样增长的还有会议费,2012年达240.65万元,较2011年增加181.31万元;业务招待费达233.75万元,同比增加35.03万元。

近乎“断流”的现金流

较之以上疑点,

科林环保最让人看不懂的就是“经营活动产生的现金流量净额”。

2012年年报显示,公司经营活动产生的现金流量净额为872.72万元,较2011年的-5423.93万元(调整后)有所增加,

科林环保披露的却是同比下降99.37%。

此外,

科林环保调整后的2010年经营活动产生的现金流量净额为-621.24万元。

科林环保2010年和2011年的净利润分别是在4000万元以上,2012年也达到2000万元以上,连续三年的“经营活动产生的现金流量净额”,意味着

科林环保过去三年基本没收到现金进账。

科林环保2013年一季报亦显示,其今年1-3月的“经营活动产生的现金流量净额为503.59万元,同比下滑47.19%。

那么,不断增长的营业收入在哪儿呢?

原来,

科林环保2012年应收账款为2.36亿元,较2011年1.55亿元增加8100万元;应收票据是5092.14万元,较2011年2993.13万元增加2099.01万元。

到了2013年一季度,

科林环保的应收账款继续增加达到2.58亿元,

科林环保2012年年报和今年一季报中同比增长的营业收入如何实现,不言而喻。

更奇怪的是,

科林环保2012年开始不再披露欠债者的名称,仅以“第一名”至“第五名”代替。

“这是很违背信息披露原则的,你不披露前五大客户和供应商,还可以解释为商业机密。”上述基金经理表示,不披露应收账款客户名称,明显是想隐瞒什么,“这就让我们无法判断客户销售的真实性,何况现在关联方成为应收账款第一名,不排除有虚增的可能性。”

记者注意到,

科林环保前五大应收账款合计金额达10269.99万元,其中第一名是“非合并关联方客户”,金额为2734.41万元。应对这个金额的关联方是上海国冶工程技术有限公司(下称上海国冶),该公司去年3月与

科林环保联手合资成立上海科林国冶工程技术有限公司,上海国冶占比为49%。

更严重的是,

科林环保每年计提应收账款的坏账准备比例越来越多,2012年计提坏账准备2281.27万元,占比9.34%;2011年计提金额为1499.55万元,占比8.81%。而在2010年,

科林环保仅计提792.64万元,占应收账款总额的比例仅是7.15%。

“产品卖出去,收不回现金,变成应收账款,然后计提坏账准备。” 上述基金经理直言,这种做法有虚增业绩的嫌疑。在他看来,这种“此前披露客户名称、此后不再披露”的变化最值得注意,“说明他有不想让我们知道的事情,这并非一家上市公众公司所为。”

科林环保财报谜局中究竟卖的是什么药呢?本报记者将跟踪调查。

作者:韩迅