| 与老基民们一路走来的传统封闭式基金,在未来几年时间里大部分将“谢幕”:伴随着封闭期的结束,它们对未来的选择将大同小异地指向开放式基金。怀旧者们尚沉浸在对传统封基峥嵘岁月的追忆中,但精明的狩猎者则不声不响地开始勾勒“谢幕”前的套利蓝图。

封基折价收窄提供套利机会

传统封基是国内最早一批基金,它的份额固定、不能申赎,投资者只能在二级市场进行买卖。长期来说,传统封基的业绩略优于股票基金和混合基金。从过去3年来看,由于受到A股市场不振的影响,传统封基下跌了12.81%,但低于股票基金和混合基金;从过去5年来看,传统封基的跌幅仍低于股票基金和混合基金,这在一定程度上展现出传统封基在投资运作上的优势(表1)。

传统封基的实际投资收益主要源于两部分:净值涨跌幅和折价率收窄收益。过去3年、过去5年传统封基表现十分突出,价格涨幅分别为-1.77%、0.27%,这主要是由于传统封基折价率收窄所贡献的收益。由于封闭期效应存在,目前传统封基二级市场价格相较于其净值普遍存在较高折价。而在封闭期结束、传统封基转型之后,这种折价率理论上将彻底消失,从而为持有人提供了一次难得的套利机会。

2014年到期封基收益率更高

传统封基在到期之后通常按照净值折算为一个新的基金,俗称“封转开”,而这种机制使得传统封基随着到期日的临近,其折价率越来越低。从目前交易的传统封基来看,折价率和到期日基本呈现负线性相关,即具体到期日越近,传统封基的折价率就越低。也就是说从长期来看,传统封基的折价率存在逐渐下行的趋势。然而,2011年以来传统封基的折价率并未大幅下行,反而还有所升高,这就为投资者带来了一定的额外投资机会。

我们剔除剩余年数的影响,考虑折价率收窄为传统封基带来的年化收益率(简称“隐含收益率”)。比如,某传统封基在2014年4月到期,目前该产品的折价率为8.87%,在到期封转开时折价率收窄为0左右,这就为投资者带来8.77%的折价收窄收益。而这部分收益也可以给投资者形成一定的安全垫,意味着只要在产品到期之前,基金净值下跌不足8.77%,投资者都能获得正收益。

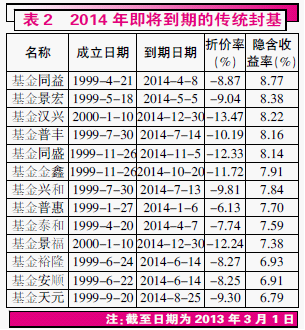

我们将传统封基分为2014年到期、2016年到期、2017年到期来看,2014年到期的传统封基隐含收益率非常高,基本在7.61%左右,甚至比金融危机2008年12月的隐含收益率还高,说明市场对于2014年到期的传统封基有所低估,也为投资者带来了一定的投资机会。从具体品种来看,基金同益、基金景宏、基金汉兴的隐含收益率最高,投资者可以给予关注(表2)。除了隐含收益率的优势之外,还需要关注传统封基的主动投资管理能力。从这方面来看,基金金鑫、基金汉兴等传统封基表现较为突出,最近半年、一年、两年、三年的净值表现相对较好,位于同类基金前列。

封基套利伴随诸多投资风险

传统封基在转型过程中蕴含不小的机会,但也存在一定程度的风险。首先,传统封基封转开之前存在小幅折价,当折价率收窄到3%以内,折价收窄收益空间较小,投资的安全性将大大降低。其次,临近封转开时传统封基的股票仓位通常会有所降低,如果此时市场上涨,封基的净值涨幅可能相对有限,从而影响到投资收益;若市场下跌,此时封基的净值跌幅也会相对较低。此外,转型后新的基金如果与原有基金契约规定的内容差异较大,还将存在持仓结构调整的风险。为了应对以上问题,投资者可以选择封转开期间尽快获利了结。来源证券市场红周刊)

|