数据来源:Wind(截至9月18日) 广发证券发布的研报称,随着公司高阶面板产能的逐步释放,包括QVGA,qHD以及LTPS等高分辨率产品批量供货有望拉动公司业绩增长。客户结构的改善也是公司一大亮点,目前包括三星、华为、中兴、Nokia、联想等均成为公司重要客户。预期在2012年,成都天马、武汉天马都将实现扭亏为盈的局面。而公司存在对包括成都、武汉、上海天马和厦门天马的资产注入上市公司的预期,值得关注。

广发证券认为,随着客户需求水位提高以及公司产能利用率的大幅提升,二季度公司有望实现扭亏。分析师预测(不考虑资产注入)2012年到2014年公司EPS分别为0.28,0.49,0.65元,维持公司“推荐”评级。

(《证券时报》快讯中心)

盈利预测方面,据Wind统计,截至2012-07-01,共有3家机构对深天马A2012年度业绩作出预测,平均预测净利润为1.35亿元,平均预测摊薄每股收益为0.2350元(最高0.2786元,最低0.2052元)。照此预测,12年度净利润相比上年增长,增幅为33.42%。

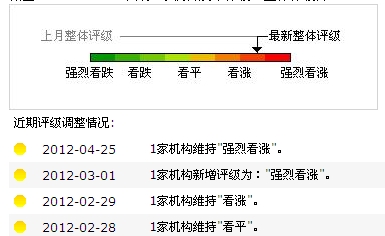

机构评级方面,据Wind统计,截至2012-04-25,共有6家机构发布评级:

而主力持仓方面,截至2012-06-30,共26家主力机构(基金21家,保险公司2家,一般法人3家)持有深天马A,持仓量总计3.37亿股,占流通A股58.73%。