БОБЈМЧеп СѕРМЯу ББОЉБЈЕР

ЁЁЁЁаЁЮЂЦѓвЕГЩСЫЁАЯутФтФЁБЃП

ЁЁЁЁНижС8дТ21ШеЃЌеаааЁЂаЫвЕЁЂЛЊЯФЁЂЦНАВЁЂаЫвЕЕШЮхМввбЙЋВМжаЦквЕМЈЕФЩЯЪавјааЃЌЩЯАыФъОЛРћШѓдіЫйОљгаЫљЗХЛКЁЃЭЌЪБЃЌВЛЩйвјааЖМБэЪОНЋМгДѓЖджааЁЮЂЦѓвЕЕФаХДћзЪдДЧуаБЃЌгШЦфЖдДћПюЪевцИќИпЕФаЁЮЂЦѓвЕЁАЧрэљгаМгЁБ

ЃЌеаааааГЄТэЮЕЛЊИќБэЪОНёКѓеааажЇаажЛзіаЁЮЂвЕЮёЁЃ

ЁЁЁЁетгыМрЙмВуЕФЬЌЖШВЛФБЖјКЯЁЃвјМрЛсжїЯЏЩаИЃСжНќШезЋЮФГЦЃЌ2012ФъаЁЮЂЦѓвЕШкзЪШдЪЧаХДћЙЄзїЕФжиЕуКЭФбЕуЁЃМрЙмВПУХвЊжИЕМвјааПЦбЇАбЮеаХДћЭЖЗХНсЙЙКЭНкзрЃЌШЗБЃЖдаЁЮЂЦѓвЕЁЂгШЦфЪЧЕЅЛЇ500ЭђдЊвдЯТаЁЮЂЦѓвЕЕФаХДћЧуаБЃЌСІељШЋФъМЬајЪЕЯжЁАСНИіВЛЕЭгкЁБЁЃ

ЁЁЁЁВЛЙ§ЃЌЧАЪіВПЗжЩЯЪавјааЩЯАыФъВЛСМДћПюгрЖюКЭВЛСМТЪОљгаЩЯЩ§ЃЌаЁЮЂЦѓвЕДћПюВЛСМЩЯЩ§ЪЧвЛИіживЊвђЫиЁЃ

ЁЁЁЁЁАжївЊЪЧКъЙлОМУаЮЪЦВЛКУЃЌБШШчИжВФЪаГЁВЛОАЦјВЈМАКмЖраЁЮЂЦѓвЕЁЃаЁЮЂДћПюГіЯжвЛаЉВЛСМвВе§ГЃЃЌЕЋетВЛЛсгАЯьЕНИїааЕФЛ§МЋадЃЌвђЮЊетПщЪаГЁЧБСІЪЧзюДѓЕФЃЌЙиМќЪЧШчКЮПижЦЗчЯеЁЃЁБвЛЙЩЗнжЦвјаажааЁЦѓвЕаХДћВПШЫЪПЫЕЁЃ

ЁЁЁЁЁАжааЁЁБзЊЩэЁАаЁЮЂЁБ

ЁЁЁЁНЈааЖЪТГЄЭѕКщеТНќШеБэЪОЃЌЫфШЛаЁЮЂЦѓвЕДћПюВЛСМТЪТдИпгкЦНОљВЛСМТЪЃЌЕЋЦфеце§Ы№ЪЇШДБШжаЁЂДѓаЭЦѓвЕЩйЕУЖрЁЃЯТвЛВНЃЌНЈааДђЫудк10000ЖрИіЭјЕуЭЦПЊаЁЦѓвЕаХДћжАФмЁЃНќШ§ФъЃЌНЈаавбНЈГЩНќ240МваЁЦѓвЕОгЊжааФЃЌаЁЦѓвЕДћПюФъОљдіГЄНќ40%ЁЃ

ЁЁЁЁЙЩЗнааКЭГЧЩЬааИќЛ§МЋЁЃеаааГЦЃЌ2012ФъЦфзмЬхаХДћВпТдЪЧЁАПиДѓжаЁЂДйаЁЮЂЁБЃЌж№ВНбЙЫѕДѓжаЦѓвЕДћПюеМБШЃЌаХДћзЪдДИќЖрЯђаЁЮЂвЕЮёЧуаБЁЃЦНАВвјааааГЄРэВщЕТдкАыФъБЈЗЂВМЛсЩЯврБэЪОЃЌНЋЕїећзЪВњХфжУЃЌЗЂеЙжааЁЮЂЦѓвЕПЭЛЇЁЃ

ЁЁЁЁЁАеце§ДћПюФбЕФВЛЪЧжааЁЦѓвЕЃЌЖјЪЧаЁЮЂЦѓвЕКЭИіЬхЙЄЩЬЛЇЁЃДѓЦѓвЕПЩЗЂЙЩЦБКЭеЎШЏЃЌжааЭЦѓвЕПЩеввјааДћПюЁЃаЁЮЂЦѓвЕЪЧзюШѕЪЦЕФЃЌЪаГЁзюДѓЃЌгыДѓжааЭЦѓвЕБШРћШѓвВЪЧИќИпЕФЁЃЁБвЛЮЛЙЩЗнжЦвјааББОЉЗжааШЫЪПГЦЁЃ

ЁЁЁЁЫћШЯЮЊЃЌвјааЁАЗХЯТЩэЖЮЁБзіаЁЮЂвЕЮёЪЧздЩэжїЖЏЕФбЁдёЁЃЁАжааЁвјааОјЖдВЛФмАДРЯЩњГЃЬИШЅДѓЙцФЃЗЂеЙжаМфвЕЮёЁЂНЕЕЭРћВюЪеШыЕФБШР§ЃЌЗёдђОЭЪЧЫРТЗвЛЬѕЁЃвЛЖЈвЊзпЧјгђЛЏН№ШкЛњЙЙЁЂЩчЧјЗўЮёЕФТЗзгЃЌвдИіШЫЯћЗбДћПюКЭаЁЮЂЦѓвЕДћПюзїЮЊжїДђЃЌЖЈМлПЩвдИпвЛЕуЃЌЕЋаЇТЪКЭЗўЮёИќживЊЁЃЁБ

ЁЁЁЁДћПюРћВюЫѕаЁКЭМрЙмВуећЖйжаМфвЕЮёЖдвјаавЕМЈЕФгАЯьЃЌвбж№НЅЯдЯжЁЃФПЧАвбЗЂВМАыФъБЈЕФ5МввјаажаЃЌГ§ЦНАВвјааЭтЃЌЦфЫћМИМвОЛРћШѓдіЫйЖМгаВЛЭЌГЬЖШЕиЗХЛКЁЃ

ЁЁЁЁаЁЮЂВЛСМЩЯЩ§ЕЙБЦ

ЁЁЁЁвјааељЪГаЁЮЂЦѓвЕЕАИтЕФЭЌЪБЃЌврВЛФмКіЪгБГКѓЕФЗчЯеЁЃ

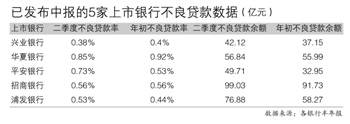

ЁЁЁЁЩЯЪіЮхМввјаажаЃЌеаааЁЂЛЊЯФНижС6дТФЉВЛСМДћПюгрЖюНЯФъГѕЩЯЩ§ЃЌеаааВЛСМДћПюТЪгыФъГѕГжЦНЃЌаЫвЕЁЂЦжЗЂКЭЦНАВЖМГіЯжСЫВЛСМДћПюгрЖюКЭВЛСМТЪЕФЁАЫЋЩ§ЁБЁЃетЦфжаОЭгааЁЮЂвЕЮёВЛСМЩЯЩ§ЕФЁАЙБЯзЁБЁЃШчЃЌеаааИіШЫОгЊадДћПюВЛСМТЪДгШЅФъЭЌЦкЕФ0.16%Щ§жС0.29%ЃЌЦНАВКЭЦжЗЂЕФаТдіВЛСМДћПюжївЊМЏжадкжааЁЮЂЦѓвЕЕФЁАжиеђЁБНеуЕиЧјЁЃ

ЁЁЁЁЩаИЃСжвржИГіЃЌЁАДгЪ§ОнПДЃЌШЋЙњаЁЮЂЦѓвЕДћПюВЛСМТЪБШЦѓвЕДћПюЦНОљЫЎЦНИпГіНќвЛБЖЃЌЦфжаЕЅЛЇ500ЭђдЊвдЯТаЁЮЂЦѓвЕДћПюЕФВЛСМТЪБШЦНОљЫЎЦНИпГіЫФБЖзѓгвЁЃЁБ

ЁЁЁЁЁАНёФъОМУаЮЪЦВЛКУЃЌЪмЕНЩЯЯТгЮЕФгАЯьЃЌаЁЮЂЦѓвЕВЛСМПЩФмЛсБЉТЖЕУИќЖрвЛаЉЃЌетОЭИќПМбщвјааЗчПиФмСІЃЌЪЕМЪЩЯвВЪЧвјааЕФДДаТФмСІЁЃЁБЩЯЪіЙЩЗнааББОЉЗжааШЫЪПГЦЁЃ

ЁЁЁЁЫћЭИТЖЃЌИУааМДНЋдкББОЉаТЗЂЕиВЫЪаГЁПЊЩшвЛИіжЇааЃЌзЈгЊИУЪаГЁЕФаЁЮЂвЕЮёЃЌвВЪЧЬиЩЋжЇааЕФвЛИіГЂЪдЁЃ

ЁЁЁЁФПЧАвбгаВЛЩйвјааеыЖдзЈвЕЪаГЁПЊЩшСЫЬиЩЋжЇааЃЌжївЊЪЧзіЛЅСЊЛЅБЃДћПювЕЮёЃЌЕЋФъГѕНеуЕиЧјБЌЗЂЕФЛЅБЃЮЃЛњврЭЙЯдГіЦфжаЕФЗчЯеЁЃЁАЮвУЧвВЖдЩЬЛЇЗЂЗХЛЅБЃСЊБЃДћПюЃЌЕЋгывЛАужааЁЦѓвЕЛЅБЃСЊБЃВЛЭЌЃЌЮвУЧЛсвЊЧѓОгЊВЛЭЌЦЗжжЪпВЫЕФЩЬЛЇНјааЛЅБЃЃЌвдНЋЗчЯеНЕЕНзюЕЭЁЃЁБЩЯЪіШЫЪПГЦЁЃ

ЁЁЁЁЫћЛЙЭИТЖЃЌИУааврдкЬНЫїеЌЛљЕиЕжбКЕФДћПюеўВпЁЃЁАКмЖраЁЮЂЦѓвЕжїРДздХЉДхЃЌЖМгаеЌЛљЕиКЭздНЈЗПЃЌЕЋетаЉЕжбКдкЗЈТЩЩЯУЛгааЇСІЃЌШчЙћФмевЕНвЛИіЪЪЕБЕФЗНЗЈНЋЦфзЊЛЏЮЊгааЇЕжбКЃЌНЋНтОіКмЖраЁЮЂДћПюЕФЗчЯеЮЪЬтЁЃЁБ

ЁЁЁЁетгыжавјИЛЕЧДхеђвјаае§ЬНЫїВЛФБЖјКЯЁЃЁАЮвУЧПЩвдНгЪмМЏЬхЭСЕиЕжбКЃЌвјаагыЦѓвЕжїЁЂДхЮЏЛсЧЉвЛИіШ§ЗНавщЃЌбЯИёРДЫЕОЭЪЧвЛИіО§згавщЃЌУЛгаШЮКЮЗЈТЩЩЯЕФЕжбКаЇгІЃЌЕЋЖдНшПюШЫгааФРэдМЪјЃЌЫћУЧЮЅдМЕФПЩФмадКмЕЭЁЃЁБКўББЧБНжавјИЛЕЧДхеђвјаавЛЮЛШЫЪПГЦЁЃ

ЁЁЁЁзїепЃКСѕРМЯу