片仔癀 片仔癀提价拉高毛利率 提价势头或将延续> |

昨日,

片仔癀产品再次提价,其公告称,鉴于主要原料成本大幅上扬等原因,公司决定从2012年7月1日起调高

片仔癀出口销售价格,每粒平均上调6美元。此前的几年,该公司多次提价,其毛利率也因此提高,不过其销量受影响不大。作为

基金传统重仓股,不少券商研究员提高了其评级。

提价确保毛利率

片仔癀的价格不受政府限制,此前多次通过提价来确保产品高毛利率(2009年

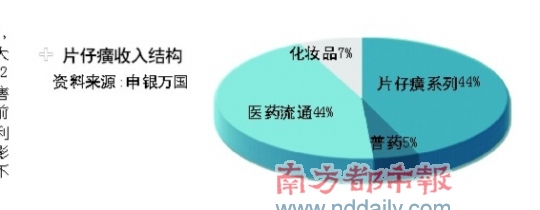

片仔癀系列毛利率达74.09%)。2007年2月,

片仔癀出口价格每粒上调2美元;2007年11月,

片仔癀内销出厂价由150元/粒上调到180元/粒;2008年3月,

片仔癀出口价格每粒上调4美元;2010年1月,

片仔癀内销价格由180元/粒上调到200元/粒。2011年1月,

片仔癀内销价格由200元/粒上调到220元/粒,外销价每粒上调3美元50美分。2011年10月,

片仔癀内销价格每粒上调40元,外销价格每粒平均上调6美元。

公开资料显示,

片仔癀目前生产和销售药品近40种,

片仔癀系列是公司利润的主要来源。其中,主导产品

片仔癀的高端品牌形象基本形成。

其核心产品

片仔癀系列是国家中药保密品种,主要成分是天然麝香、天然牛黄等稀缺药材,近年来价格不断上涨。而

片仔癀生产受制于天然麝香国家配额供应,每年产量较稳定。分析师普遍预计,随着营销推广、民众保健意识提高,

片仔癀的持续提价是大概率事件。

从2011年1月和10月

片仔癀对内销和外销产品的两次提价看,原因也都是由于原材料成本上升。

片仔癀的原材料包括麝香、牛黄、蛇胆和三七等名贵中药材,市场需求远远大于产量,价格不断上涨,而且受限于国家配额。

2011年两次提价对公司业绩带来积极影响。

片仔癀2011年年报显示,公司实现净利润2 .54亿元,同比增长31.29%。业内人士表示,根据以往的提价情况以及资源的稀缺性来看,

片仔癀仍有提价空间。

从一季报来看,

片仔癀量价齐升,

片仔癀收入1 .6-1.7亿元,同比增长20%-25%,主要是

片仔癀销售量价齐升。内销出厂价同比上涨18%,外销出厂价同比25%。同时,该公司综合毛利率同比上升13 .5个百分点,主要是收入结构发生变化,

片仔癀收入占比提高。

一季度曾遭社保减持

此次对出口调价会不会是国内产品调价的前奏?中投证券认为,此次

片仔癀不对称调价将会使得部分外销药品转移至国内消费,但仍不排除内销价格年底前延续提价势头的可能。

据

招商证券测算,此次

片仔癀出口销售再次提价6美元每粒,同比涨价20%,按出口占比40%估算,预计2012年贡献毛利1400万元左右。同时,未来其产品(国内和出口)的提价因素将长期存在:

片仔癀是我国仅有的两个绝密中药之一,由麝香、三七、蛇胆和牛黄等名贵中药材制成,原材料受限国家配额,进而制约

片仔癀产量,产品高度稀缺,同时市场对产品疗效高度认可,未来价格上涨空间和提价频率都有望继续提高。

片仔癀今年一季报仍是机构云集,两只社保基金共减持110万股,而其余2公募基金1家增持44万股,1家减持17万股,另有1只基金新进242万股。昨日,市场对其不对称调价的消息反应并不正面,其股价一度大跌3.6%,不过,尾盘急剧反弹,收盘跌1.4%,今年5月,其股价一直独立于大盘,6日形成上市以来的第二高点后开始下跌。

采写:南都记者王涛

作者:王涛