转H股 超亿元成交激情谢幕 width=300 height=150> |

| |

|

编者按:中集B日前发布公告称,公司B股转H股上市申请于11月28日获港交所批准,11月29日为B股最后交易日。继今年7月闽灿坤B推出缩股方案后,近期

中集集团即将实施“B转H”,B股市场何去何从再度成为投资者关注的焦

点。

在中集B最后一个交易日的时间节点上,记者围绕

中集集团B转H股方案的实施,对券商机构、中小散户等投资者进行了深入的采访和调研,揭示“B转H”方案对B股市场的深刻影响,及时发掘其中的投资机会。

本报记者 张晓峰 任小雨 见习记者 邹雪 实习生 莫迟

国内首个“B转H”试水已进入最后攻坚阶段。昨日中集B公告称,公司B股转H股上市申请于2012年11月28日获港交所批准,2012年11月29日为B股最后交易日。此后公司B股股票将进入现金选择权派发、行权申报、行权清算交收阶段,不再交易。2012年11月16日公告显示,公司将安排第三方向全体B股股东提供现金选择权(其中招商局国际、COSCO及其关联企业Long Honour承诺放弃行使现金选择权),行权价格确定为9.83港元/股。

市场分析人士认为,由于此次转换上市地公司不发行新股也不支付现金,因此A股股东的利益短期不受影响,该方案符合公司国际化发展战略,兼顾A、B股股东利益。

中集B超亿元成交

今年7月16日起,

中集集团因筹划重大事项开始停牌。8月15日,

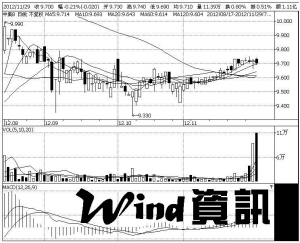

中集集团抛出了一份“公司B股转换上市地以介绍方式在港交所主板上市及挂牌交易的方案”(下称《方案》)。该股当日复牌,中集B股大涨3.31%,成交量较上一交易日飙升678%。值得关注的是,随着实施“B转H”转板方案的临近,中集B又开始出现放量上涨。近两个星期以来,该股放量逆市上涨,日成交量从以前的600万元左右,增加到1000万元水平。特别是随着“B转H”方案实施的临近,中集B的日成量呈现阶梯式暴增态势:11月27日,该股尽管微调0.10%,但资金呈逆市流入状态,当日成交额达到3635万元;次日,中集B微涨0.10%,成交额增至8718万元,较上个交易日放大139.83%;昨日,该股进入最后交易日,成交量达到了1.11亿元,爆出两年以来的天量,实现了完美谢幕。至此,中集B最近三个交易日的区间成交量达到2.34亿元,呈现明显的资金净流入态势,在大盘同期跌穿2000点,整体下跌2.68%的弱市背景下,该股微跌0.21%,表现强于大盘。

根据8月15日披露的“B转H”方案,中集B拟将约14.3亿股B股转换上市地,以介绍方式在港交所主板上市及挂牌交易。原B股持有者行使现金选择权的价格为9.83港元/股,这一价格较中集B今年7月16日停牌前收盘价溢价5%。后期,由于市场调整,中集B股价出现过下跌,最低曾探至9.33港元的水平。但随着公司“B转H”方案有序推进,预期的最后一个交易日的临近,公司股价有所回升,同时这一溢价率被市场慢慢“填平”。

据《证券日报》市场研究中心数据显示,截至昨日,中集B最新收盘为9.70元,11月以来涨幅为1.68%,区间DDE大单净额为1.10亿元,区间成交额为3.29亿元。

中集B本月以来与上证指数涨跌幅对比图

中集模式树立新标杆

公司“B转H”实施系解决B股历史问题的一种方式,尽管“前所未有”,却拥有诸多优势,因此其主板上市申请获得港交所通过预期一直较大,11月29日是中集B转H的最后交日,引起了各大机构的讨论,分析人士普遍认为,中集B股推出B转H股方案显然得到广大

中集集团股东的认同,不过

中集集团的B转H股模式只能在小规模推广,像万科B、丽珠B等优质的蓝筹企业,未来效仿中集B转H模式的可能性比较大。

对此,国开证券首席策略分析师李世彤认为,中集B股推出B转H股方案显然得到广大

中集集团股东的认同,不过

中集集团的B转H股模式只能在小规模推广。年初以来,沪深股市不断下跌,而港股恒生指数却出现上涨,部分企业的H股价格超过相关A股,这使得B股转H股具有了一定条件,不过

中集集团毕竟具有大部分B股不具有的特点。首先,

中集集团的大部分B股股东为外资股东,转股后可在港股市场卖出,资金的转移并没有太大困难,而相当部分B股的股东为内地投资者,一旦转为H股后卖出,其后就无法再买入,也难以将资金在内地和港股上转移。其次,中集B股的质地较为良好,为典型的行业龙头、蓝筹股,目前港股投资者对蓝筹股的认同度较高,股价与B股差距不大;而大部分B股的业绩不佳,一旦转为H股,很可能沦为“仙股”。最后,港股市场的融资功能虽然较B股好,但是仍较A股差,小企业在港股上的再融资难度很大,所以很多小企业宁可在B股市场“等奶吃”,也不愿贸然转为H股“吃螃蟹”。相对来说,对于万科B、丽珠B等优质的蓝筹企业,未来效仿中集B转H模式的可能性比较大。

近几年,由于B股成交量极不活跃、融资能力的逐步丧失,对B股的改革也逐渐加快。目前B股改革有多重版本:其一,鲁泰A、南玻等的回购注销。这种模式会减少公司注册资本,且需要公司具备充足的自有资金,对公司生产经营会产生一定影响,采取这种方式的公司占比较为有限。

其二,闽灿昆B的退市。此种模式为满足退市条件的极差公司,以这种方式退出B股市场的公司也不会太多。

其三,

中集集团的B股转H股。香港联交所《上市规则》规定:“介绍”是已发行证券申请上市所采用的方式,该方式毋须作任何销售安排,转换完成后可以直接在香港联交所挂牌交易。因此,第三种模式可能是相对较容易、对市场影响也最小的模式。但这种模式要求上市公司必须符合一定的条件:证券预期市值至少为2亿港元,预期证券上市时由公众人士持有的股份的市值须至少为5000万港元等。

作为国内资本市场上首例A+B转A+H的案例,

中集集团这种B股转H股的方式,对B股股东存在一定的套利机会,可能对B股构成利好。金百临咨询分析师秦洪认为,目前来看,中集B转H股可能是个案现象,一方面是因为转H股是一个较为庞大的金融工程,并不是所有的B股均有实力参与到这一工程。另一方面则是转H股也并非是想转就转的,因此,对于B股的出路问题,业内普遍预测是多管齐下,不同的上市公司理应有不同的解决方案,如此方才能够更好地保持B股的投资者的利益。

与此同时,中投顾问金融行业研究员边晓瑜接收采访时表示,

中集集团自身实力雄厚,经营状况良好,发展前景非常可观,B股转H股难度较小。深市B股转H股必然给股东提供一定的套现机会,不过,H股市场规制健全,融资环境良好,增长势头明显,

中集集团登录H股是明智之举,多数B股股东或选择“放长线钓大鱼”,

中集集团股价不会有太大波动。

金证顾问的易凯认为,从目前来看,缩股、转板成为了B股上市公司的主流选择。但是由于近年来B股市场缺乏业绩稳定的绩优公司,导致转板方式难以符合相关市场的上市条件,仅仅成为部分优质B股的绿色通道;至于缩股,作为其代表性的闽灿坤B,目前一直处于停牌当中,尚未取得实质性进展,而且即使缩股之后,仅仅只能暂时回避“跌破面值”的退市风险,在上市公司业绩持续下滑,以及B股持续边缘化问题尚未解决的背景下,后续问题同样会出现,只能治标不能治本。后市B股的投资机会在于A股市场出现反弹行情的连带效应,以及部分上市公司业绩好转带来的投资机会。

散户预期

定价约9至18.88港元之间

对于国内首个“B转H”试水,网络投资者对中集B股转板的看法各不相同。网友股海老僧认为,中集试水B股转H股,确实为B股走出困境找到了一条解决之路,而中集的业绩和未来美好的预期完全能够支撑价位走高。

网友清风浮云表示,此次公司的“B转H”实施是解决B股历史问题的一种方式,尽管“前所未有”,却拥有诸多优势,因此其主板上市申请获得港交所通过预期一直较大。但目前让人更为担心并不是在香港后的股价问题,而是由于此次

中集集团“B转H”成功上市后,势必会打乱其余B股上市企业的原有计划。假使众多B股上市企业纷纷效仿转向H股市场,或将对当前B股市场造成不小的冲击。

网友一颗红心表示,这是我国首次试水“B转H”,或许为解决B股市场的改革顽疾而提供全新的可行范本。面对9.83元(港元)的现金选择权价格,虽然没产生套利空间,但已经可以接受。同时也可以体会企业高层在此次B转H所做的努力,援引

中集集团总裁麦伯良的话就是“公司在力所能及范围内,充分考虑了B股中小股东的利益,如今提出的方案已是多方努力的共同结果。”

网友寂静的夜表示:中集B转H主要将面临三部分投资者的考验。首先是三大股东放弃现金选择权的12.5亿多股;其次是第三方预计收购0.75亿股;最后就是剩余给小散的约0.7亿股了。

网友雨天路过认为,港股机械行业估值低,中集H股不会超过9港币,因此在香港股市中小散的感觉应该是不会太好受的。

网友股民小蕾表示,中集B如果在香港上市,股价一定能上15元(港元),并且还是保守估计,这里太多第三方枪手,要记住,卖的永远比买的精,第三方知道的实际情况永远比散户多。

网友心舒畅表示,中集B昨天股价看似不涨,但大资金净流入超过3000万,从单子来看,超大资金,大资金均在悄悄地买入,而小单及散户资金却在不断卖出,这就是差别。期待转战香港市场,更期待会直接抵达13.88元(港元)、15.88元(港元)、甚至18.88元(港元)。

机构定价:中集B转H定价15.3港元左右

中集B开国内先河推动B股转香港H股上市。平安证券认为,中集B目前估值与香港H机械股平均估值相当,B股转H股对B股估值影响不大。中集B静态市盈率5.5倍,市净率1.09倍;香港30家机械行业上市公司静态市盈率均值8.4倍(其中香港集装箱制造上市公司胜狮货柜市净率1.09),市净率1.04倍。目前中集B有14.3亿股,其中大股东

招商轮船和中远集团及其关联企业共持有约8.5亿股,其它机构和个人持有约5.8亿股。由于境内投资者还不能直接交易H股,B股转H股对估值影响不大,预计会有部分投资者会执行现金选择权,即由公司安排的第三方以溢价5%股价收购B股,这部分股份有可能由公司回购并注销,上限为5.8亿股。中集B转H股有利于公司增强在全球影响力及便于公司融资中集业务分布国内、欧洲和美国,H股有利于中集增强在全球影响力,有利于增强中集股票流动性;同时,中集管理健康稳健,年现金分红比例30-35%,按2012年业绩预测及历史年分红比例,目前B股股价对应分红收益率约4%,对海外投资者有一定吸引力。预计

中集集团2012-2014年每股收益分别为0.93元、1.15元、1.40元,维持“强烈推荐”评级。

安信证券认为,

中集集团B股转H股,由于此次转换上市地公司不发行新股也不支付现金,因此A股股东的利益短期不受影响,该方案符合公司国际化发展战略,兼顾A、B股股东利益。看好公司未来的发展前景。按照2012年15倍市盈率估值,合理价格为15.3港元,维持“增持-A”投资评级。

银河证券认为,首例B股转H股,新探索,利好中集长远。此次方案对中集长远发展是利好,有利于拓展海外融资平台以及国际化,中集客户遍布全球,通过实施本方案后实现在香港上市流通,有利于提升公司的知名度,加强拓展公司的国际化业务,建设和完善公司的境内外营销网络及服务体系和支持体系,从而加速推进公司的国际化进程;同时,境外资本市场可为公司提供更加广阔的融资平台和价值实现平台,有利于公司参与境外资本运作,充分利用境外资本资源及市场激励来进一步加强核心竞争力,促进产业结构向高级化方向发展。对A股投资者来说,中集价值还是关注基本面变化,目前集装箱和车辆业务在底部区域徘徊,能源化工业务景气度较高但占比太小,海工业务今年争取扭亏为盈。小幅下调公司2012-2014年盈利预测为0.85元、1.0元和1.4元,鉴于公司处于转型的核心阶段,行业低点显现,未来等待缓慢回升,短期估值稍偏高,给予“推荐”评级。

中集B日K线图