《红周刊》作者 田刚

主营业务收入同比下降1.79%、净利润同比下降147.52%、毛利率同比下降超过两个百分点,兰太实业半年报一举“扭盈为亏”,已经足以令投资者为其经营状况心忧不已。

然而事实上,就连这惨淡的业绩都或许不是真实的,因为在该公司披露的财

务信息当中潜藏了太多的财务疑点。本刊经过分析调查后发现,兰太实业涉嫌隐瞒关联关系、虚增资产、虚构巨额收入、少计费用、虚增现金流等多项“罪状”,堪称是“五毒俱全”。

这不仅将导致兰太实业的真实亏损大比例扩大,还将置该公司于信息披露违规的境地,与已饱受市场质疑的紫鑫药业、被监管部门出具行政处罚的佛山照明为伍。

一宗罪:故意隐瞒关联关系

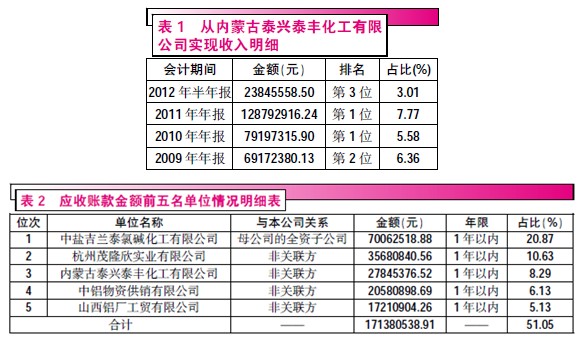

在兰太实业各个会计年度的业务构成中,“内蒙古泰兴泰丰化工有限公司”都是一个不可或缺的关键客户,不仅在最近三年及今年上半年中,始终位列兰太实业大客户名单中的前三甲,甚至在2010年和2011年还均为第一大客户(见表1)。

内蒙古泰兴泰丰化工有限公司又有着怎样的身世?何以始终如此眷顾兰太实业的销售业务和经营业绩?

单从兰太实业披露的财务报告来看,该公司与内蒙古泰兴泰丰化工有限公司并无任何关联,不仅在关联方名单中并未见到,而且在2012年半年报财务报告附注-应收账款金额前五名单位情况部分,还明确标注该客户“与本公司关系”为“非关联方”(见表2)。

这看似正常,实则不然。

经过本刊的调查发现,公开资料显示关键客户内蒙古泰兴泰丰化工有限公司与兰太实业关系密切,很可能是其参股子公司。

内蒙古泰兴泰丰化工有限公司地处内蒙古阿拉善经济开发区,与兰太实业及其母公司中盐吉兰泰盐化集团有限公司同处一地,都是当地重要的实业企业。在内蒙古阿拉善经济开发区官方网站首页“经济建设”篇中,罗列了开发区范围内的重要构成部分,其中兰太实业及其母公司中盐吉兰泰盐化集团有限公司的企业简介分列第一位和第二位,同时也列示了被兰太实业认定为“非关联方”的内蒙古泰兴泰丰化工有限公司。

关键点在于,针对这家公司的简介第一句话便是“内蒙古泰兴泰丰化工有限公司由中外合资江苏泰丰化工有限公司、内蒙古兰太实业股份有限公司及自然人合资组建”(见附图)。

从中我们得到一个惊人的信息,兰太实业正是其关键客户内蒙古泰兴泰丰化工有限公司的投资方。既然内蒙古泰兴泰丰化工有限公司被纳入到合并口径下关键客户名单中,则势必对应着其不可能是兰太实业合并范围内的控股子公司,只可能是兰太实业的参股公司。由此,内蒙古泰兴泰丰化工有限公司将构成兰太实业的参股关联方,需要在关联交易中进行列示。

然而我们看到的事实却是,兰太实业不仅在财务报告中称内蒙古泰兴泰丰化工有限公司为“非关联方”,而且在财务报告附注-长期股权投资部分也未见有此项参股投资的记录,难道是内蒙古阿拉善经济开发区官网在说谎?

如果不是这样,我们只能推断兰太实业故意隐瞒了与其关键客户之间存在的关联关系。

刻意隐瞒关联关系的根本目的在于增强投资者眼中上市公司营业收入和获得利润的公允性,同时,逃避监管部门的检查约束,毕竟关联交易是最容易滋生利润操纵的形式之一。以往A股上市公司不乏有隐瞒关联关系的先例,前有被媒体曝光、且至今尚未能真正澄清的紫鑫药业,更有今年10月刚刚被监管部门认定并被处以行政处罚的佛山照明,此间还不乏有数家拟上市公司因为存在隐瞒关联关系的问题而被拒之于资本市场大门之外,如北京星光影视、上海冠华不锈钢等等。

此番位居兰太实业最关键客户之一的“内蒙古泰兴泰丰化工有限公司”,其真实身份也同样扑朔迷离,尽管上市公司在定期报告中言之凿凿为“独立第三方”,但是想必源自内蒙古阿拉善经济开发区官方网站的内容也绝非空穴来风。因此,兰太实业实在难逃故意隐瞒关联关系的嫌疑,涉嫌严重信息披露违规。

二宗罪:虚构巨额利息收入

尽管兰太实业在今年上半年毛利率呈下降趋势,整体经营情况不容乐观,但是却有相当丰厚的利息收入,根据财务报告附注-财务费用部分披露的信息,该公司在上半年实现的利息收入金额就高达2353.95万元,为减亏可谓贡献良多。倘若没有这笔巨额利息收入,则该公司最终亏损幅度还将扩大超过60%。

但问题是,这笔利息收入有可能是被虚构出来的,因为它的存在显失合理性。

因为从该公司披露的资产信息来看,兰太实业期初所持货币资金余额仅略高于3亿元,到今年上半年末时更是下降到不足1.5亿元,半年中2.2亿元的货币资金余额,竟然产生出2353.95万元利息收入,折算年化利率竟然高达21.03%。而该公司过往三年的货币资金对应利息收入年化利率还不足2012年上半年的零头(见表3)。

更何况,超过20%的年化存款利率,这恐怕是建国之后都见所未见的,又如何令人相信这笔金额超过两千万元收入存在的真实性?

同时,我们注意到兰太实业资产负债表中“应收利息”科目期初期末余额均为零,则意味着该公司计提损益的利息收入,应当在今年上半年中体现在现金流入当中。然而根据该公司半年报第92页“现金流量表项目注释”部分披露的信息,“收到的其他与经营活动有关的现金-利息收入”发生金额仅为73.46万元,与被计入到利润表中的利息收入相比,仅相当于后者的3.12%。

两个数据之间相差的2280.49万元巨款,又跑到哪里去了?这又从另一个侧面质疑了兰太实业今年上半年中高达2353.95万元利息收入的真实性。

此外,在兰太实业半年报财务报告附注-财务费用部分还披露,利息收入的上期发生额也高达2236万元,这对应着该公司在2011年上半年所获得的利息收入。然而从2011年年报可知,该公司2011年全年获得的利息收入仅不过118.57万元,难道兰太实业的银行存款在2011年下半年不仅没能得到一分钱利息,还要“倒贴”回去2117.43万元?恐怕除了财务数据出现重大差错,已别无他解了。

三宗罪:坏账计提有章不循

在兰太实业半年报第46页“财务报告附注-公司主要会计政策、会计估计和前期差错”部分,针对该公司所持按照账龄法核算的应收账款和其他应收款坏账准备计提比例有明确规定(见表4)。

客观来看,兰太实业针对应收类往来款项的资产减值计提程度是比较严格的,例如针对账龄为1~2年期的款项,坏账计提比例为15%,这高于一般公司通常采用的10%的计提比例,这一点更加契合了会计准则中的谨慎性原则。

但是问题在于,兰太实业在实际计提坏账准备过程中,却并未按照这一内部制度来准确实施,通过对于该公司财务报告附注所披露的按照账龄法核算的应收类往来款项及对应坏账准备余额进行测算,便可以发现多个账龄期间的坏账准备实际计提比例,小于前述该公司的会计核算政策(见表5)。

事实上,如果兰太实业严格执行该公司的会计核算政策,针对按照账龄法核算的应收账款和其他应收款,对应坏账准备余额应当分别为4361.02万元和902.1万元(见表6),较该公司账面实际余额分别少了56.69万元和177.02万元。

这也就意味着兰太实业并未遵守该公司自己的会计核算政策,涉嫌虚增同期利润233.71万元。同时,该公司连自己制定的会计核算政策都无法有效实施,则财务内控质量更是令人担忧的一个关键点。

四宗罪:开发支出挂账四年

在兰太实业的资产构成中,还有一项余额为135.27万元的开发支出(见表7),这本来是看似正常的现象,诸多上市公司也均存在有开发支出科目余额,然而事实上,兰太实业此项资产的非正常支出恰恰在于其挂账年限超长。

查阅兰太实业各年度的财务报告附注,前述的这三宗构成开发支出科目余额的具体项目,早于2008年就诞生了,而且当年末的各项目余额与2012年半年中的余额完全一致,且在其间各年度中均未再有发生额。

通常来说,开发支出仅作为一个过渡性科目使用,用以核算公司各项研发支出,随后便应当进行合理分配,满足资本化条件的支出,在完成后结转为无形资产,而不满足资本化条件的则需计入各期费用,构成利润的扣减项目。

按照现行的会计准则,对于满足资本化条件的研发支出厘定非常严格,不仅仅限于研发技术、产品的开发阶段,而且还列示了近乎苛刻的五项条件(具体标准参见《企业会计准则》,本文不予赘述)。因此,落实在企业实际经营中,不仅体现为研发支出中只有少部分最终能够满足资本化条件、并被核算进资产负债表的左侧,而且这些项目从立项到最终结转为无形资产的时间跨度也较短,通常不会超过两年。

这其中原因是很好理解的,一个研发项目在研究阶段历经的时间会很长,期间也难免出现各种反复,但是这些需要被计入当期费用;而一旦具备产出无形资产、可能满足资本化条件时,往往已经是相当成熟的技术或项目了,距离最终成果也就为期不远了。

反观兰太实业,“双密达莫”、“紫灯颗粒”和“盐酸坦索辛胶囊”这三个项目,自从在2008年被分别投入了75.27万元、10万元和50万元之后,再未能向前深入一步,公司也未再就此项目多投入一分钱,足见这三个项目早已是“死项目”,早就应该依据会计准则的要求被确认计入当期费用中。

然而现实却是,这三个项目的开发支出犹如木乃伊一样“不朽”,始终停留在兰太实业的资产项下,实在令人匪夷所思。很显然,兰太实业在其开发支出方面的核算并未遵从会计准则中的谨慎性原则,任由其以过渡性科目余额的形式挂账四年,实在有虚增利润、虚增资产之嫌。

五宗罪:员工薪酬不知所终

兰太实业半年报合并现金流量表显示,该公司“支付给职工以及为职工支付的现金”科目在上半年的发生额仅为12909.68万元。此项会计科目通常用于核算以现金形式支付给员工的薪酬、福利、补贴,以及公司为员工缴纳社保、住房公积金等,这些发生金额直接对应着资产负债表中的“应付职工薪酬”科目。

然而与此同时,在财务报告附注-应付职工薪酬部分却详细披露到,该会计科目在今年上半年的减少金额高达19110.67万元,相比财务数据中体现的支付给员工的现金高出了6200.99万元或48.03%(见表8)。

通常来说,这两个财务数据之间的差异,代表了兰太实业以非现金形式支付给员工的福利、补贴等等。但是问题在于,以非货币形式支付的薪酬,怎么可能相当于以现金形式支付薪酬的一半?更何况考虑到由公司担负的社保、住房公积金等显然是不可能以非货币形式支付给社保中心和住房公积金管理中心的,则扣除这部分影响后,以非货币形式支付给员工的薪酬,其所占比重还将进一步提升,这在企业实际经营中是绝不可能发生的事情。

存在于兰太实业薪酬支付金额,与现金流量表现之间6200.99万元的数据差异,便显得光怪陆离。

由此我们可以断定,如果兰太实业所披露的应付职工薪酬数据,以及其相关的人力成本核算金额无误,就使得我们不得不质疑该公司所披露的“支付给职工以及为职工支付的现金”数据不实,进而导致该公司虚增经营性现金净流量。

六宗罪:欠款大户不明不白

兰太实业在今年上半年销售收入同比小幅下滑的条件下,应收账款余额却从上年末的2.07亿元大幅增加到期末的3.36亿元,背后所显现出的销售难度大增和随之而来的往来款管理成本飙升,着实令投资者为该公司的经营捏一把汗。

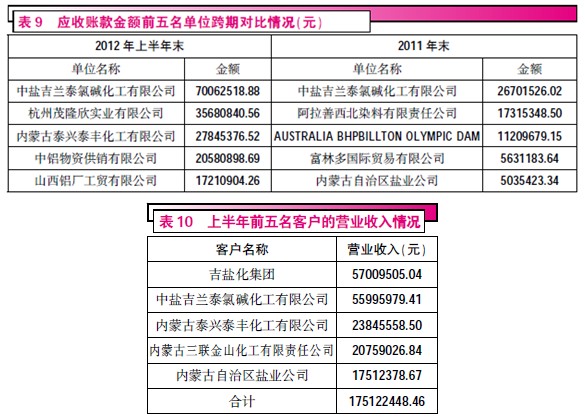

当然这并非是我们所关注的重点,我们更为关注其披露应收账款数据的真实性和合理性。在兰太实业今年上半年末的主要欠款大户名单中,有一家“杭州茂隆欣实业有限公司”,涉及欠款金额高达3568.08万元,仅次于关联方“中盐吉兰泰氯碱化工有限公司”位列第二位。

对照兰太实业2011年报中的应收账款信息,却未见此客户名称(见表9),这就意味着在上年末时,兰太实业对“杭州茂隆欣实业有限公司”的应收账款余额不可能超过当期排名第五位的503.54万元,则对该客户的应收账款在今年上半年净增加金额至少为3064.54万元。

我们知道,应收账款适用于日常经营业务所产生未结算款项的往来科目,其增加来源便是公司的销售收入,对应到欠款大户“杭州茂隆欣实业有限公司”上,在今年上半年对其应收账款的净增加金额,就不会小于同期对该客户实现的含税收入。也即在合理条件下,兰太实业在今年上半年向“杭州茂隆欣实业有限公司”实现含税收入最低也应当有3064.54万元,即便扣除17%的增值税销售税额影响后,销售净额也应当至少高达2619.26万元。

但事实上,我们在兰太实业半年报披露的营业收入前五名客户名单中,却并未见有“杭州茂隆欣实业有限公司”的身影,而同期位列第五名的销售客户“内蒙古自治区盐业公司”对应金额才不过1751.24万元(见表10)。

由此我们发现,兰太实业半年报中所持有的、针对“杭州茂隆欣实业有限公司”的应收账款本是无米之炊,不得不令人质疑其存在的真实性。数千万元应收账款来源不明,背后或将隐藏着兰太实业虚增资产,进而虚增净资产的财务操纵行为。

同时,本刊记者通过杭州工商局公布的公开资料进行查询得知,“杭州茂隆欣实业有限公司”是一家以经营化工产品加工为主的生产贸易型企业,公司位于杭州萧山,注册资本为1000万元,主要经营轻质碱、重质碱产品。这里面就有一个问题,兰太实业的在售产品中并未包含碱类产品,惟一的“青海昆仑碱业100万吨/年纯碱项目”目前也是处于“项目建设期,暂无收益”的状态,兰太实业怎么会与一家从事碱产品经销的公司发生数千万元的销售?这也从另一个侧面反映出这笔金额高达3568.08万元的应收账款的真实性存疑。

七宗罪:混乱至极的往来款

前述存在于应收账款的数千万元疑点已足以令人震惊,这些其实还只是兰太实业往来款信息披露疑点的冰山一角,潜藏在该公司往来款演变中的矛盾繁多,几乎涉及到了每一个往来款相关科目。

需要说明一点的是,兰太实业2012年半年报的合并范围,与2011年年报并未发生任何变化,也即该公司不可能因为新购子公司、改变合并会计报表编制范围而影响到往来款演变的连续性,则该公司的往来款余额、账龄等信息的变化应当符合基本财务逻辑。然而现实却远非如此。

先来看预付账款,兰太实业半年报披露的预付账款主要单位中,包含有一家名为“平罗县北方煤业有限公司”的客户,兰太实业对其预付账款为1580.51万元,且备注的生成时间为2011年。在正常的财务逻辑下,这笔款项势必应当体现在兰太实业2011年年报的预付账款当中。然而事实上,在该公司2011年年报披露的预付账款主要对象明细信息中,却未见此单位名称(见表11)。

而存在于兰太实业2012年半年报中的、对“平罗县北方煤业有限公司”金额高达1580.51万元的预付账款,就显得莫名其妙了。

再来看“应付账款”科目,更是疑窦丛生。首先,根据半年报披露的应付账款账龄数据,期末3年以上账龄的应付账款余额高达892.04万元,则在正常逻辑下,这笔欠款来源于2011年末时的“2至3年”和“3年以上”账龄款项,前者的金额不可能超过后两者的合计数。然而事实上,财务报告附注披露的这两组账龄的期初金额合计却仅有819.72万元(见表12),也即即便兰太实业的长期应付账款在2012年上半年并未付出一分钱,也至少出现了72.32万元的突增金额,明显不符合正常的财务逻辑。

同时,在2012年半年报中,应付账款“账龄超过一年的大额应付账款情况”信息披露中,包含有一家名为“温州二建”的单位,对应金额高达342.55万元,且备注账龄1~2年。则正常情况下必然应当在兰太实业2011年年报中有所体现,但事实上在该公司2011年年报披露的“账龄超过一年的大额应付账款情况”信息中,却并未见有此单位(见表13),这笔金额超过300万元的长期应付账款又是从何而来?

相比之下,其他应付款的差错更是显得离谱,根据兰太实业半年报披露的其他应付款“账龄超过一年的大额其他应付款情况”信息,共涉及三家单位,金额均在数百万至上千万元,且账龄均在1年以上(见表14)。

然而,在该公司2011年年报中披露的金额较大的其他应付款信息中,却并未见到这三家单位的名称(见表15),这岂非咄咄怪事?总额涉及3255.68万元的数据差异背后,是兰太实业混乱至极的财务核算及信息披露。

综合本文上述的分析内容,兰太实业所披露的财务数据可谓是疑点重重,直指该公司通过多种手段涉嫌虚构收入、少计费用,尽管最终没能阻止其出现半年度亏损,但这些手段的集中运用无疑在减亏方面“功不可没”。同时,在这些明显的财务数据逻辑矛盾背后,还凸显出该公司会计核算和财务信息披露的粗制滥造,对于这样一份财务报告的采信度,投资者又该怀有怎样的期待?