|

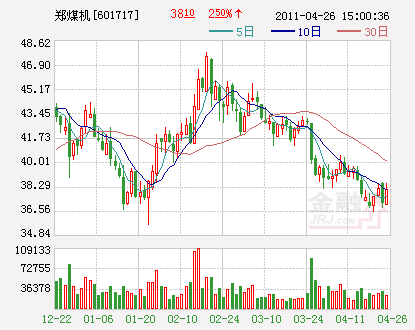

郑煤机(601717)_一季报点评(买入,调高)

(舒灏,龙华)

业绩同比大幅增长,毛利率迅速提升

郑煤机今日公告2011年一季报,2011年一季度营业收入17.91亿元,同比增长23.00%,归属于母公司的净利润2.88亿元,同比增长48.61%,全面摊薄每股收益0.41元;

点评:

一季度业绩同比大幅提高,毛利率大幅提升。

预收账款有所减少。

多种因素促进煤机需求。

看好公司的发展前景。

业绩预测和评级。我们对公司2011年到2013年的盈利预测为1.64元、2.11元、2.64元,目前公司股价相对2011年动态市盈率为23倍,我们上调公司投资评级至买入。(海通证券)

宇通客车(600066)2011年一季报点评:1季度毛利率未受成本影响,抗风险能力强目标价33元,重申增持评级。维持11、12年EPS分别为2.18元和2.83元预测,股价相当于11年、12年PE分别为11倍、8倍。在近期汽车公司季报披露中,公司是少有的1季度盈利能力未受成本影响的企业,在销量增长15%前提下,收入和利润分别同比增长25.1%、25.6%。1季度是全年业绩低点,未来业绩逐季增长,对于抗风险能力强的公司应该给予行业估值水平的上限,维持33元目标价,重申增持评级。

业绩符合预期。1Q 11年公司实现销售收入29.48亿元,同比增长25.1%,环比下降32.2%,实现归属母公司净利润为1.77亿元,相比去年同期增长25.6%,实现每股收益0.34元,符合我们预期。净利润增速略高于收入增速的主要原因得益于费用率的有效控制。

1季度国内客车销量增长22.6%,远高于行业平均水平,随着后续出口订单的执行,预计全年销量增速仍在16%以上。1Q11年公司客车销量8708万辆,同比增长15.2%,其中大客实现销售3896量,同比增长26%,中客销量为3617量,同比增长7.4%,轻客销量为565量,同比增长1.8%。一季度出口订单执行低于往年(去年同期出口量为733辆,1Q11年出口376辆),若扣除出口销量,一季度公司国内销量则同比增长达22.6%。

1Q11年毛利率与同期基本持平,反映了公司抗风险能力之强,且单车均价提高8.6%。虽然原材料价格涨幅显著,但今年一季度公司毛利率为17.2%,基本与去年同期持平,充分反映公司抗风险能力之强。1季度单车均价达到36.5万元,同比提高8.6个百分点,产品结构上移明显,大客销量增速为26%,显著高于中客及轻客销量。由于11年产能仍然吃紧,公司加大高附加值产品的销售,产品结构持续优化,提升毛利率以对冲成本的上涨因素。

规模优势促使费用有效控制。1Q11年公司费用控制得当,综合费用率为9.9%,相比去年同期下降0.9个百分点,其中销售费用率和财务费用率分别同比下降0.7和0.4个百分。由于人工成本的增长和研发投入的增加,一季度管理费用率为4.5%,比去年同期上涨0.2个百分点。

财务指标优良,货款回笼快,存货降低显著。一季度公司回款能力增强,销量增长的同时经营性应收款项则下降6%,其中应收账款相比年初下降2%,应收票据下降15%,同时占款能力加强,由于采购量的增加,应付账款相比年初增长76%。产品仍然紧俏,存货水平继续下降,相比年初下降达27%。(申银万国) |