华创证券 高利

中报显示公司上半年业绩稳定增长,其中,大输液、心脑血管、内分泌三大核心领域产品实现销售收入12.7亿元,同比增长12%。基于下列原因,我们继续看好公司的长远发展前景。

受益于基本药物制度推广,降压0号将加速放量。降压0号为公司

心脑血管领域主导产品,已入选《国家基本药物目录》,相当于公司独家产品。上半年增长缓慢主要是由于各省进行基本药物的增补和招标工作,基本药物制度推进落后预期。预计下半年随着基层医疗市场需求释放,降压0号将加速放量。

华润入主有利公司长远发展。华润和北药集团的医药类资产重组完成后,双鹤很可能成为华润化学制药和生物制剂产业的平台,并将对公司管理体制和激励机制形成实质有利影响;另外,北药集团下属赛科药业注入有可能成行,将对公司长远发展形成重大利好。

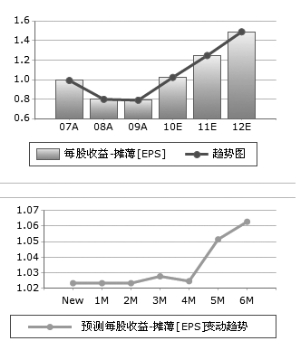

我们认为公司产业结构合理,经营战略清晰;华润集团介入后将对公司的管理体制和激励机制形成实质有利影响;受益基本药物推广和基层医疗市场扩容加速,公司未来增长很可能高于行业平均增长。不考虑资产注入,预测2010-2012年EPS分别为1.01、1.25和1.52元,对应PE分别为27X、22X和18X,如果注入赛科药业则将进一步增厚业绩,目前27倍的动态PE低估公司未来发展预期,维持“强烈推荐”评级;6个月目标价30元,12个月目标价36元。

(责任编辑:苏来兴)

声明:本频道资讯内容系转引自合作媒体及合作机构,不代表自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。