【政策背景】

国家的节能减排力度将不断加强,后续不排除会有节能减排设备专项补贴政策出台。2010 年是十一五规划的最后一年,国家节能减排加大推进力度的可能性非常大,而双良股份(600481)为浙江恒盛化纤所建工程使用的“聚酯化纤酯化工艺余热制冷技术”已经被列入《国家重点节能推广目录(第二批)》中,若补贴政策出台,公司的溴冷机部分很有可能会被列入补贴名单。

【投资亮点】

1、 溴冷机业务是双良目前最大的蓝海,而且短期内不会有人能威胁到公司在这片蓝海的地位。我们估计双良溴冷机余热利用所涉及到领域的总规模应该在300 亿以上,将成为公司最大的蓝海。而溴冷机行业内的其它公司关注点并不在余热利用;对于行业外的企业来说,公司溴冷机余热利用的现有5 亿左右的市场规模也还足以引起外界重视,我们认为在双良股份的余热利用达到一定的规模(比如说30 亿)以后,可能会引起外界资本的介入,但是在此之前,公司应该还有一定时间(我们认为大概是2-3年)的缓冲,短时间内不会有人能威胁到公司在溴化锂余热利用领域的龙头地位。

2、 今年公司溴冷机业务增长或超预期。2009 年,公司成功开发出应用于热电余热供暖的国内首创世界最大6?0MW 吸收式热泵机组,目前已经处于调试阶段,若调试结果良好,我们相信在其示范作用下,公司将会得到更多订单,而且为了赶上2010 年的冬季供暖,这些订单中的大部分势必会在2010 年内结算并投入使用。考虑到该类型订单单个近5 千万元的规模,再考虑到该类型订单的高毛利率,我们认为公司今年溴冷机业务的增长超预期的可能性很大。

3、 海水淡化业务将成为公司另一业绩引擎。2020 年我国的海水淡化目标是海水淡化能力达到250~300 万立方米/日;海水利用产业国产化率达到90%以上,而2008 年底我国淡化海水产能仅为27.61 万立方米/日。根据我们从空冷器国产化所得到的经验,在技术难题得到解决的前提下,国家对海水淡化设备国产化率的要求将为国内海水淡化设备生产商提供飞速发展的机遇。目前双良与国华电力合作的日产2.5 万吨海水淡化中试装置的研发工作也已基本完成。我们认为双良在海水淡化技术方面的领先优势将很快能转化为胜势,一旦公司能在海水淡化订单上获得突破,并被证明运行良好,则公司海水淡化业务的订单将会有爆发式的增长。

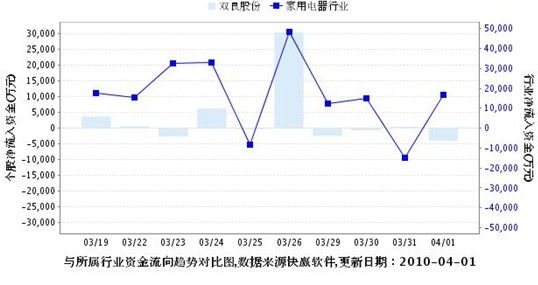

【快赢数据分析】

双良股份(600481)资金流向 2010-04-01

当日净流入:-4039.29(万元) 占成交额比:16.2% ;5 日净流入:23731.84(万元) 占成交额比:13.2% ;20日净流入:27172.69(万元) 占成交额比:6.39% ;30日净流入:38365.23(万元) 占成交额比:6.47% ;

根据快赢数据我们可以看到,该股一直呈资金流入的态势;

【二级市场走势分析】

该股自2009年10月展开了长达半年的横盘整理,近日开始放量突破整理平台,均线系统呈现出多头排列的强势特征,随着快赢数据监控到的资金流入,以及国家节能减排政策的不断推进,该股将进入新一波的上涨之中;

机构来源:广州博信