事件:

2009 年公司实现营业收入180.05 亿元,同比增加27.76%;实现归属于上市公司股东的净利润7.44 亿元,同比增加143.44%;实现摊薄后每股收益1.76 元。

点评:

预计公司2010-2012年实现每股收益2.35、2.82、3.24元;公司目前股价36.54元,PB为7.3倍、2010年动态PE仅16倍,给予公司“推荐”的投资评级。

投资亮点:

1、 国外营业收入增速明显,综合毛利率下降0.55%:海外营业收入104.0 亿元,同比增长33.64%,占主营业务收入的57.97%;水泥生产线安装毛利率下降2.12%至1.22%,不过高毛利率的机械设备制造及设计均有所上升。

2、 净利润增速远超营业收入源于少数股东权益及财务费用减少:虽然毛利率同比小幅下降0.55%,不过财务费用同比减少2.51 亿元,主要是欧元大跌导致公司2008 年财务费用较高;同时 2009 年4月定向增发收购中天发展旗下14 家公司少数股东权益使少数股东净利润减少1.12 亿元。

3、 新签合同下降,未完工合同依然充足:全年新签合同205亿元,较2008年的326亿元有所下降,其中国外工程占比为49%,市场占有达36%;匡算出公司目前未完工合同约550亿元,是其2009年营业收入的3倍;加之国外经济逐步复苏,因此基建投资增长强劲将带动水泥生产线建设增长,促使未来几年公司营业收入仍有望快速增长。

4、 公司竞争优势增强:海外市场份额连续两年第一,低于同行的成本及工期优势,设计、安装及施工的一体化总承包优势,收购少数股东权利后对高管持股的激励措施增强。

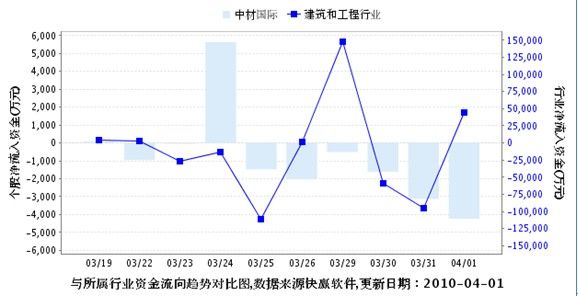

快赢资金进出:

中材国际(600970)资金流向2010-04-01

当日净流入:-4233.8(万元) 占成交额比:27.43%

5 日净流入:-11526.08(万元) 占成交额比:15.66%

20日净流入:-7970.87(万元) 占成交额比:4.26%

30日净流入:-9857.35(万元) 占成交额比:4.24%

建筑和工程行业资金流向

当日净流入:45078.65(万元) 占成交额比:4.62%

5 日净流入:40652.3(万元) 占成交额比:0.89%

20日净流入:-287052.99(万元) 占成交额比:2.14%

30日净流入:-125708.97(万元) 占成交额比:0.6%

技术分析:

站稳120日之后的成交量连续放量确保了半年线支撑的有效性,后市在股指期货的刺激下,盘面的风格有望向大盘蓝筹的转换,该股将迎来上涨的延续。

机构来源:广州博信

[快讯] 半日主力疯狂涌入股·机构大单卖出股·半日大幅放量

[机会] 物联网9大概念股飙涨在即·研报泄密四月最赚钱金股

[金股] 基金“进货单”曝光(全名单)·10潜力红股最具爆发力

[曝光] 6股均线金叉向上 4月飙涨在即·4只金股现最佳买入点

[牛股] 4大牛蓄势充分 启动在即·19行业股将领4月向上行情

[黑马] 资金4月暴力增仓股·巴菲特:“垃圾股”可以买(股)