事件:

行业复苏的确定性给公司业绩的成长奠定了坚实的基础。预期未来几年IT 产品消费市场容量仍将继续保持相对稳定的增长。随着我国宏观经济度过金融危机的难关,发展逐步向好,消费需求逐渐上升,并且受益于国家正大力推进的“家电下乡”、“以旧换新”以及未来仍有可能不断出台的拉动内需政策等措施,以及消费信心的恢复、技术的更新换代、覆盖产品的增加、移动便携的需求、新兴渠道的发展,均给中国消费电子市场迎增长前景关阔。

点评:

公司立足于打造电子信息产业优秀民族品牌,努力创建电子信息产业龙头企业。目前,公司形成了以生产通信设备、光电缆、消费类电子和计算机为主体的高科技制造产业;以连锁销售IT 产品与通讯数码产品、各类消费类电子产品为主体的IT 连锁产业;以电信增值务、软件和网络工程为主体的软件产业和致力于开发精品商住楼盘的房地产产业的四大产业平台。公司名列“中国电子信息百强企业”第47 位,中国制造业500 强企业383 位。

预计2010 年、2011 年EPS 分别为0.47 元、0.61 元,未来两年30%增速可期。按照2010 年EPS 0.47 元, 参考26 倍市盈率,加上华泰股权的资产价值每股5.79 元,总体给予目标价18 元,“增持”评级。

投资亮点:

1、2009 年1 月,公司向三胞集团、南京盛亚、江苏苏豪、银威利等四家公司非公开发行股份,收购完成后,控股股东三胞集团所从事的IT 连锁业务全部注入上市公司,消除了与发行人IT 连锁产业的同业竞争。三胞集团持有公司的股权比例也由2008 年底的19.86%提高到26.33%。

2、 2009 年,公司实现收入107.52 亿元,同比增长30%;归属于母公司净利润19833万元,同比增长37%;实现每股收益0.45 元。增长的主要原因:公司主营业务收入增长30%,其中连锁主业收入82.70 亿元,增长37.4%;销售毛利率9.2%,提高1 个百分点; 费用控制得当;少数股东权益减少。

3、 2009 年,公司整体收入规模107.52 亿元,在各项业务中,电子商贸占收入和主营业务利润比重为76.92%、74.25%,是公司未来发展重点。

4、 宏图三胞发展情况:公司现有170 家门店,分布在30 个城市。未来发展将从沿海逐步向中部走;在现有的一、二线城市继续发展,向新的二线城市发展,未来向三线城市发展。在销售模式方面,公司主要采取的是购销同时也在发展其他利润率较高的销售模式,通过核心定制、买断包销、OEM 等多种方式与供应商直接合作。与电脑城和传统家电连锁相比,公司主要的优势在于专业背景和更为精细化的管理,基于服务和应用需求为主的增值服务能力。2009 年10 月开始的这次增发仍在进行中,已经在资料审核阶段,预计2010 年完成。定增募集资金新开150 家店,主要分布在华东、华南地区,预计分2-3 年新开。

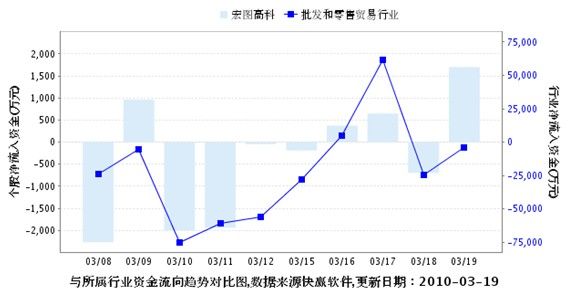

快赢资金进出分析:

金融界快赢数据

宏图高科(600122)资金流向:2010-03-19净流入:1699.29(万元) 占成交额比:14.91% , 5 日净流入:1834.98(万元) 占成交额比:4.61% ,20日净流入:-2645.83(万元) 占成交额比:0.96% , 30日净流入:-8737.65(万元) 占成交额比:2.05%。

宏图高科(600122)大单分析2010-03-19主动买入大单分布:500 手: 成交13491手 均价:16.375元 占比:19.38%;1000手: 成交12930手 均价:16.368元 占比:18.57% ;2000手: 成交7914手 均价:16.422元 占比:11.36%;主动卖出大单分布:500 手: 成交4039.0手 均价:16.352元 占比:5.8%;1000手: 成交4600.0手 均价:4.377元 占比:5.8%;2000手: 成交0.0手 均价:0.0元 占比:0.0%。

技术分析:

沿5日线稳步运行,成交量较之前有温和放大的迹象,目前股价基本在120日线附近调整且筹码锁定良好,继续大幅调整的概率较小。

机构来源:广州博信