河南西峡汽车水泵股份有限公司成功过会(以下简称“西峡泵业”)着实令很多业内人士大跌眼镜,一是因为其“高悬在天”的资产负债率已经可以和金融类企业相匹敌,二是因为实际控制人与主要经营者竟然来自与汽车零部件完全不相关的行业。西峡泵业的财报所给予人们的最直观印象是:企业资金链已经出现了严重问题,大股东、控股子公司资本结构已经达到极其荒谬的程度。更加令人哑然的是,该企业的募资金额与实际用途差距较大,募资的真实用途也令人怀疑,股市即将上演一出“圈钱还贷”的闹剧。

西峡泵业募资筹建的两大项目将全部投向其麾下控股子公司南阳飞龙,据其招股书中的介绍,募集资金到位后,公司将首先利用募集资金置换1.6亿已投入资金。也就是说,超过50%的募集资金中将全部用于支付南阳飞龙为其垫付的“前期投资”。

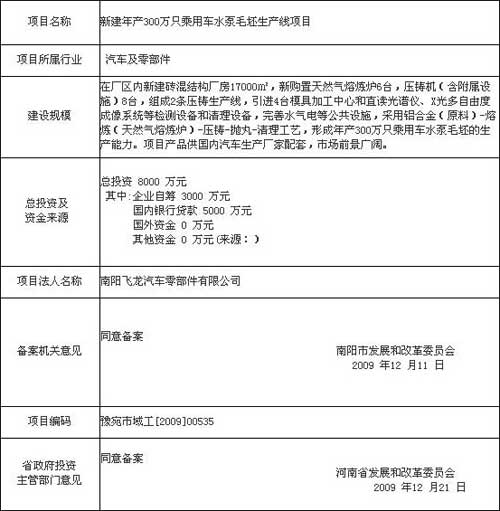

两个募资项目真的需要那么多钱么?通过南阳飞龙汽车零部件09年年底报送南阳发改委的材料清晰的表明,毛坯生产线项目的成本大致在8000万左右(见表一)。而本次募资额度接近3.8亿(见表二),其中毛坯生产线项目1个亿,为什么一个价值8000万的项目投资,在资本市场上就会一下子膨胀为1个亿?而另外那2.8亿的水份又会有多大呢?

表一:报送发改委新建年产300万只乘用车水泵毛坯生产线项目备案资料

表二:西峡泵业募集资金扣除发行费用后用途明细

募资额度所报不实也许仅仅是冰山一角,更值得怀疑的本次募资背后的真正原因!如若想搞清楚蹊跷之处,还真的需要下一番功夫研究一下西峡泵业的“前世今生”,说到西峡泵业就不得不提到其大股东宛西制药与其麾下的控股公司南阳飞龙。当初宛西制药以74%的股份控股西峡泵业,制药企业成功的跨入了与中药风马牛不相及的汽车配件领域,并将企业运作上市。“隔行如隔山”的常识在这里完全失效。

再来看看西峡泵业的“今生”,其“今生”的财务数据仍然令投资者一头雾水。70%的负债率是发审委眼中的“警戒线”,除金融业与房地产业以外,什么样的公司需要这样高的负债水平呢?作为一家生产汽车水泵的公司无论如何都不能将自己的经营与决策建立在如此高风险的财务政策之上,极高的负债比率与庞大的应收款绝对无法避免投资者对其经营管理的怀疑与忧虑,这家拟上市公司的财报中充斥着繁多的预警信号。

单位:元

表三:发行人报告期内贷款利息支出及平均有息负债额统计

稍微有一点财务知识的投资者都会发觉,西峡泵业的种种离奇事件与常识相悖,甚至已经到达了荒谬可笑的境地,该企业的净资产收益率充其量也就是6%,但高达6亿的短期贷款与长期借款却令企业承担了7.12%的利息支出(见表三),为什么要借钱?这笔钱又靠什么还?这只能令人对本次募资浮想联翩。迅速浏览一下宛西制药、南阳飞龙、西峡泵业这三家公司的财报(以2010年上半年作为参考期),西峡泵业简直就是宛西制药的模式复制。比较宛西制药与西峡泵业的财务数据,基本可以得到一致的结论,两家公司的资产负债率全部超越红线,其中西峡泵业大约为70%,宛西制药接近70%,更为奇妙的是,两家公司净资产收益率极其相同。(见表四)

表四:三家公司的财务数据

此外,西峡泵业的主营业务收入与净利润之间大部分利润,应该是被银行贷款的利息费用蚕食掉了。招股书上直言不讳的承认,西峡水泵偿还到期债务主要依靠新增银行借款!报告期内,公司负债规模持续增长,短期借款余额已达3亿元,长期借款余额为2.2亿元。假若公司以固定资产及无形资产(土地)作为抵押,向银行申请借款,那按照现行银行贷款的规定,企业的大部分资产应当全部被当做了抵押品。看来,懂不懂汽车行业不要紧,懂得如何贷款才是“硬道理”。

与大股东宛西制药和西峡泵业相比,南阳飞龙的负债率更加离谱,一家汽车、摩托车零部件的加工制造企业资产的负债率却高达87%。0.4亿的净资产竟然维系着高达3.3亿的总资产,这次融资对于南阳飞龙来说,绝对“意义非凡”。公司成立两年间负债规模逼近3亿,如今却一口吃了个胖子,迅速品尝到了来自资本市场的饕餮盛宴。募集资金是为了拿回前期的投资,而且还是“高回报”的掠取投资者。

也许有人会说,70%的负债水平只能代表资产负债率绝对值偏高,仅仅代表公司的财务风险大,不能说明其他问题,但如此高的资产负债率,并不能带来与之配比的收益,那么企业的经营就一定是有问题的。

作为一家低附加值的工业生产企业,主营业务收入与主营业务成本之间的空间并不大,(以2010年1-6月为样本空间考察,营业总收入约5亿,业务总成本约4.4亿,差距仅为6000万)思考一下,其利息保障倍数能有多高呢?并且企业上市前的盈利能力主要依靠是原材料成本低廉的价格、政府的税收优惠以及各类政府的补助,但是伴随着未来通胀预期的加剧,企业的生存将难以为继。2008-2009年度,该企业的生产制造费用(直接材料、燃料动力、工资以及附加、制造费用)维持在4.75亿的平均值,但仅就2010年上半年来看,以上几项成本已经高达3.6亿,超过了去年生产成本的7成以上,本年度业绩下滑已经毫无悬念。极高的贷款额度,未来几年即将到来的成本价格压力,紧缩的资金链,也许都是这次融资的理由。

相信此时,即便是最蹩脚的投资者,也能察觉出来,西峡泵业急于圈钱的背后的真实目的,笔者担忧这一幕闹剧会造成非常不良的社会影响,中国股市目前正在走向复苏,目前这种情况下的“所不能承受之重”绝对不能由毫不知情的投资者埋单。“土扶可城墙,积德为厚地!”笔者撰写此文,仅代表一家之言,本文中的观点也仅仅是质疑声而非定论,毕竟对于一家即将成为公众公司的上市企业来说,将不可避免的接受来自各方的质疑,笔者仅仅希望能够将问题公开化、透明化,以达到清者自清、浊者自浊的目的,并获得有关部门的足够重视,为政府监管部门提供具有价值的参考信息。无疑,这样做将更有利于投资者舆论朝着更为专业的方向发展。作为资本市场的“阀门”,监管部门一方面应满足资产优质、盈利能力优异的公司获得资金上的支持与融资的便利,另一方面也决不能让某些心存侥幸的公司蒙混过关、滥竽充数,将社会负面影响遏制在萌芽阶段。

(责任编辑:程丹)

声明:本频道资讯内容系转引自合作媒体及合作机构,不代表自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。