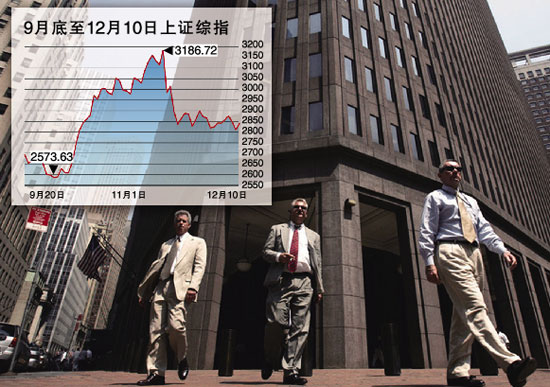

11月15日《华夏时报》头版头条中发表的《一份高盛报告引发的暴跌》将高盛推向了舆论的风口浪尖。12月1日,《人民日报海外版》刊发评论文章,称“某国际知名投行”发邮件建议卖出中国股票是11月12日A股大跌的导火索,有操纵股指牟利之嫌;随后,最高人民法院副院长奚晓明12月4日在“上证法治论坛”上以此事为例,称“近期发生的某机构对我国资本市场翻手为云、覆手为雨的行为,将使我们的资本市场不会成为强大的市场”。 二者虽然没有具体点名,但明眼人一看便知暗指“高盛”。

对于国内舆论方面的指责,高盛方面予以了否认。12月6日在香港举行的报告会上,高盛(亚洲)中国首席策略分析师朱悦明确表示,11月12日A股大跌与该行报告无关,并称发出的交易建议仅涉及H股。

高盛是否涉嫌操纵股指?《华夏时报》记者采访的多方人士均认为,如果将“11·12”大跌的责任归结到高盛的头上,未免背离事实,“不过是把高盛当成了替罪羊。实际上,‘11·12’大跌另有原因。”

在12月9日高盛发给《华夏时报》记者的最新报告中,记者注意到,朱悦强调,高盛对内地市场6个月或以上的中长期表现,仍然维持乐观看法。

大跌暴露市场不成熟

12月9日下午,在中信建投东直门营业部,一位有15年A股投资经历的投资者向记者表达了自己对“高盛报告”的看法。在他看来,股市有升有跌属平常事,“大鳄”什么时候都会出现,他已习以为常。“报告和我们没啥关系,我现在不会为投机而短炒,会选择长线投资。”

一位基金公司投资总监告诉记者,他在近10年的投资生涯中,从没有因为一份卖方报告来确定自己管理基金的仓位。

“我们每天早上上班时,邮箱中一般都有四五百封以上的邮件,主要是各家券商报告,尤其是短期策略性报告,哪有那么多时间看。所以我早就告诉你,联系我一定不要用邮件,耽误时间。”

在他看来,所谓“高盛报告”引发11月12日下跌的真实原因是:货币政策转向后,短期内对股市资金面虽不会产生太大影响,但预期的改变,对市场心理带来压力;此外,通胀水平超预期,使得获利了结情绪引发调整;以公募基金和私募基金代表的机构投资者,仓位处于高位,市场弹性减弱。

“在我看来,中国资本市场还是不太成熟,当时比‘高盛报告’更风行的下跌理由,还有上调印花税、华夏基金高层‘双规’,大幅加息等传闻。”

他认为,“传言满天飞”正是投资者心态不稳的典型体现。如果说加息还情有可原,那么在股指估值并不过分的背景下,提升印花税也被传得神乎其神,只能说明随着获利盘的增多,投资者心态趋于浮躁。

这位投资总监进一步分析指出,随着IT技术、网络技术的发展,卖方分析师的报告传递到各个投资者,无论是机构投资者还是个人投资者的速度确实在不断增强。“公募基金原来依靠卖方研究报告就可以获得超额收益的优势有一定的下降,我们越来越依靠自己的调研成果。”

一位香港籍的外资投行人士在12月9日晚笑着告诉记者:“要是一份国外投行的报告就可以让A股一天跌去5%,那中国资本市场也太脆弱了。A股市场现在市值已经很大,QFII份额客观上难以撬动市场。”

在他看来,最近一段时间,内地流行从“阴谋论”来看问题,而太多阴谋论的存在,对中国内地未必有好处,“可能错失了改革的最佳时机,例如汇率改革和价格改革问题,也可能使中国无法吸引国际精英人才。”

独立财经评论人士皮海洲也表示,高盛报告至少在11月12日当天并没有在市场上大范围流传,而是事后被市场人士挖掘出来的。所以,把“11·12”大跌的责任归结到高盛的头上,与事实不符。

“如果要从深层次来寻找‘11·12’大跌的根本原因,那就是中国股市本身的发展存在严重的不健康因素。”皮海洲指出,中国股市是一个“圈钱市”,尽管今年股市面临着巨大的限售股解禁压力,但截至11月末,沪深股市IPO共311宗,融资总额达到4500.67亿元,占全球股市首位。

“正因为是一个‘圈钱市’,决定了中国股市在投资过程中的‘投机市’色彩,上涨与下跌都会投机过度。特别是有利空袭来时,股市就会表现为草木皆兵,‘11·12’大跌因此而出现,实在没有什么可奇怪的。”

(责任编辑:唐唐)

声明:本频道资讯内容系转引自合作媒体及合作机构,不代表自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。