|

|

您的位置:首页 >> 期货要闻 >> 文章正文 |

|

|

广州期货8月16日早间期货品种策略 |

|||||||

| 时间:2024-8-16 11:35:52 | ||||||||

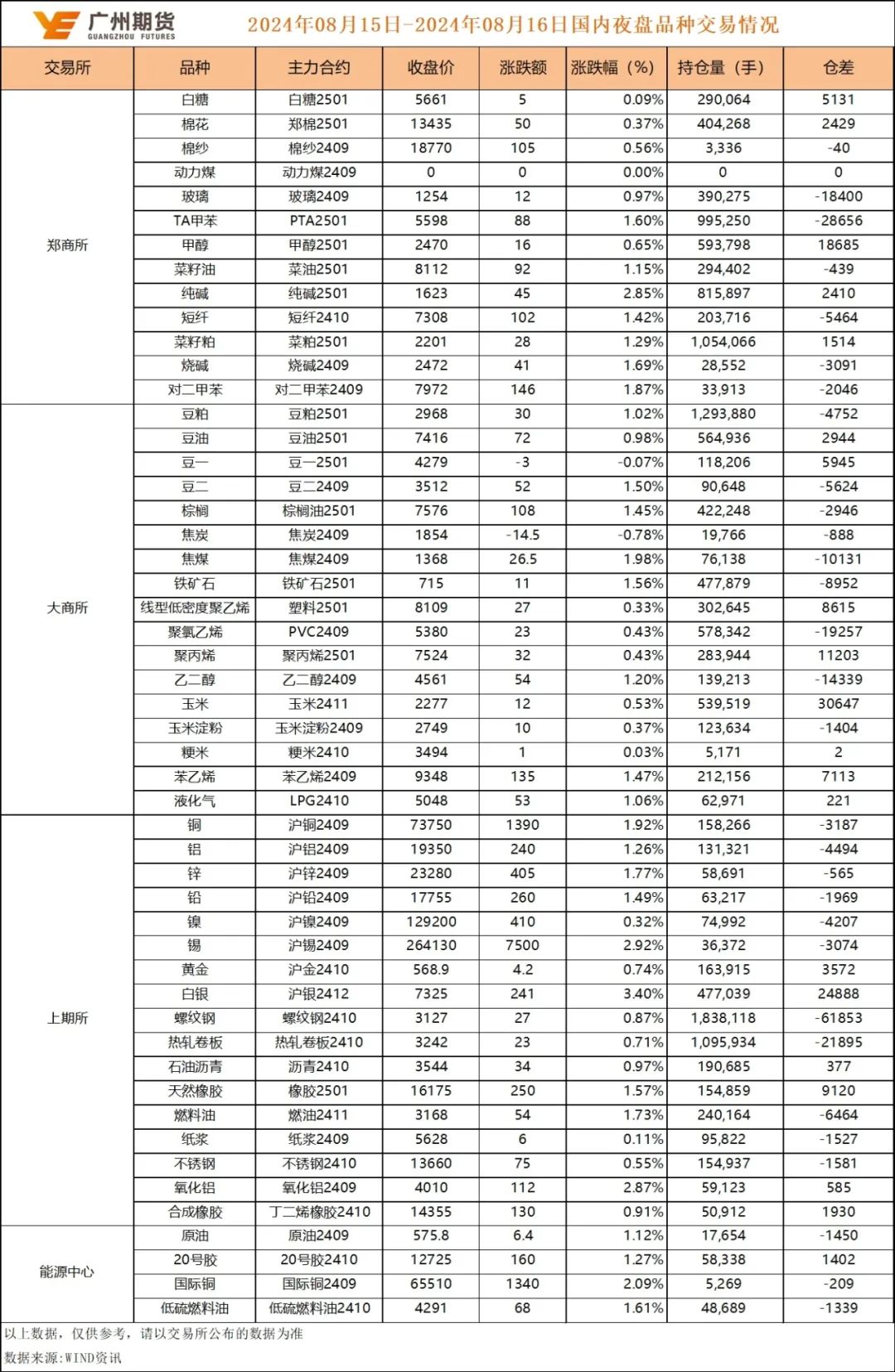

1 棉花:预计郑棉走势偏弱 隔夜外盘ICE美棉主力上涨0.15%。据中国国家统计局数据,7月份,服装、鞋帽、针纺织品类商品零售额为936亿元,同比减少5.2%,环比减少24.3%。1-7月累计零售额为8033亿元,同比增加0.5%。国内,郑棉主力2501主力合约微涨0.34%。市场当前主要交易衰退逻辑,下游“旺季不旺”预期也占据上风,放高温假的纺织企业增多,开机率不断降低,短期内易跌难涨。 2 尽管7月中下旬巴西中南部白糖的产量同比减少,港口装运数量减少,但因其他国家的普遍丰产预期,国际糖价走势偏弱。隔日外盘纽约原糖主力合约和伦敦白砂糖主力合约分别下跌0.83%和0.54%。巴西航运机构Williams发布的数据显示,巴西港口等待装运食糖的船只数量为94艘,此前一周为98艘。港口等待装运的食糖数量为399.77万吨,此前一周为450.93万吨。在当周等待出口的食糖总量中,高等级原糖(VHP)数量为379.45万吨。国内,白糖主力01合约下跌0.19%。国内主力01合约上被新季丰产预期压制,行情走势偏弱,但当前基差极高,不建议过度看空。 3 铜:美国零售数据超预期,铜价震荡偏强运行 (1)宏观:美国7月零售销售环比增长1%,为2023年2月以来最高水平,远超过预期0.4%,前值从0%下修至-0.2%。剔除汽车后零售额增长0.4%,超过预期0.1%,前值从0.4%上修至0.5%; (2)库存:8月15日,SHFE仓单库存171993吨,减9003吨;LME仓单库存307450吨,增25吨。 (3)精废价差:8月15日,Mysteel精废价差1501,收窄90。目前价差在合理价差1421之上。 综述:美国7月零售数据全面超过预期,整体零售环比增速创一年半来新高,但前月数据连续第八个月被下修,经济软着陆的观点仍需更多数据支撑,短期经济衰退交易继续减弱,宏观层面更多转换为支撑。基本面,国内库存近两周大幅去化,现货转升水,海外大型矿山存在罢工可能性,短期价格维持震荡偏多运行,或进一步试探7.4-7.5万压力位。 4 贵金属:美国零售销售环比回升,贵金属价格反弹 沪金涨0.74%至568.90元/克,沪银涨3.40%至7325元/千克。美国7月零售销售环比增1.0%,预期增0.3%,前值从持平修正为降0.2%。核心零售销售环比增0.4%,预期增0.1%,前值从增0.4%修正为增0.5%。美国上周初请失业金人数22.7万人,预期23.5万人,前值自23.3万人修正至23.4万人;至8月3日当周续请失业金人数186.4万人,预期187.5万人,前值自187.5万人修正至187.1万人。零售销售环比反弹反映美国消费维持活力,对于未来经济衰退可能性的担忧缓解,当前距离美联储降息或更近一步,降息落地或支撑贵金属价格上行,持续留意多头逢低布局机会。 5 碳酸锂:Pilbara收购巴西锂项目,期价进一步下跌 现货价格下行,盘面情绪低迷,期价低开后窄幅震荡,11合约跌3.21%至72400元/吨。下游谨慎观望,现货流通较少。当前锂价加速下跌后接近自有矿提锂成本,外采矿石提锂企业持续处于成本倒挂,预计减停产规模或扩大。澳大利亚锂矿企业Pilbara Minerals宣布将以5.599亿澳元(约合3.6937亿美元)的隐含价值全股收购Latin Resources,根据交易条款,Latin Resources的股东每持一股将获得0.07股新Pilbara股票;完成交易后Pilbara将获得巴西Salinas锂矿项目控制权,该项目可研预计于2024年三季度末完成,项目的Colina矿床探明+推定矿石资源量7090万吨,锂品位1.25%;Fog矿床勘探目标为矿石量700万吨-1800万吨,锂品位0.8%-1.1%。基本面供强需弱,库存仍处于高位,期价或偏弱运行。 6 工业硅:仓单注销有所好转,下游接货意愿增强 8月15日,Si2411主力合约有所反弹,收盘价9450元/吨,较上一收盘价涨跌幅+1.18%。 昨日,仓单注销量有所好转,表明在盘面大幅下跌后,下游接货意愿增强,特别在当前盘面估值整体相对较低水平,短期进一步下跌空间或有限,但宽松格局并未扭转,对盘面大幅反弹仍有压制,后续重点关注仓单注销持续性。策略上,建议谨慎资金暂时观望,若有空单可阶段性逢低止盈。 7 A股受困于市场买盘单一,影响局部上攻持续性,首要关注能否温和放量上行,7月经济金融数据反映实体经济信心尚未扭转,内需偏弱的环境仍未改观,8月中下旬中报密集披露,需再次规避微盘和绩差股的风险发酵。后续转折的关键,一是政策的落地及效果的乐观外推,在海外宽货币背景下,需观察国内宽货币的跟进力度,国内宽财政执行改善及效果的乐观预期发酵,再者则是海外不确定性的减退。 8 天然橡胶:全钢胎开工快速恢复天胶偏强运行 点评:昨日天胶震荡偏强。目前看,产区季节性上量预期仍存,但海运问题导致物流环节运输受限,进口胶到港量或不及预期,港口去库状态维持,现货溢价短时难以缓解。需求端来看,下游轮胎企业开工率高位维持,半钢胎在海外出口需求旺盛下,开工率高位持稳,对原料补库积极性提高,提振天胶消费。全钢胎消费稳中转好。终端汽车方面,8月车企优惠政策延续。根据工信部最新公布的新车上市名录里面可以看到,多家车企的新车型与换代车型将于近期发售,亦将刺激未来汽车销售增长预期。整体看,近期海外原料价格止跌企稳,对胶价底部支撑未出现进一步恶化。中长线来看,全年天然橡胶依旧处于供小于求的供需格局,建议待回调到位后关注逢低做多的机会。 9 蛋白粕:USDA公布出口销售数据报告,表现好于预期 昨日豆二上涨1.50%,菜籽上涨0.22%,豆粕上涨1.02%,菜粕上涨1.29%。由于美豆持续大跌,大豆处于深度超卖区,USDA的影响或已完全反应在盘面上,利空情绪释放后期价反弹。此外,昨日USDA公布出口销售数据,截止8月8日当周,下一年度美豆销售量净增134.42万吨,超出市场预期上限的100万吨;同时美豆出口装船为43.07万吨,环比增22%,较前四周均值增26%。美豆出口数据好于预期,使得大豆在大幅下跌后受到提振。粕类方面,8月14日国内主流油厂成交量262400万吨,放量明显。总体而言,USDA出口数据叠加超卖反弹,提振了盘面。但美豆丰产预期下,供强需弱格局不变,预计后续仍将偏弱运行,等待反弹后布局空单的机会。 10 油脂类:油脂库存减少,期价暂时反弹 昨日夜盘豆油上涨0.98%,菜油上涨1.16%,棕榈油上涨1.45%。根据NOPA公布的月度报告,截止7月31日,NOPA成员持有豆油库存降至7个月以来最低的14.99亿磅。叠加前期盘面超卖,豆油有所反弹。马棕油八月上半月出口同比下滑20.2%,七月底库存下滑5.35%至173万吨,为3月以来最低。尽管近期有反弹之势,但是在宏观经济疲弱背景下,美豆丰产和中国需求下滑将遏制价格的大幅逆转,建议暂时观望。 11 12 乙二醇:供需格局短期内变化有限,市场涨跌趋势难有形成 国内供应小幅增量,主港库存小幅累积,然聚酯端产销恢复,刚性需求稳定,外围不稳定因素较多市场情绪不稳,短期国内乙二醇市场弱势震荡为主。仅供参考。 13 PTA:平衡表累库加剧后市难言乐观 PTA平衡逐步累库中,驱动不足。供应端后期检修不多,产量仍偏高,需求端织造高温有压力,聚酯有重启计划,负荷持稳,平衡8-9月起逐步累库,供需面缺乏矛盾,短期建议逢高做空思路为主。仅供参考。 14 不锈钢:需求不见起色,反弹空间有限 宏观方面,美国零售数据环比反弹,表明美国消费向好,经济衰退预期放缓,宏观情绪或有所回暖。镍铁方面,处于上下游博弈状态,矿端成本及镍铁供需偏紧为镍铁提供支撑,但亏损状态下钢厂对镍铁采取压价,近期镍铁成交价下调至1010元/镍附近。供应方面,钢厂对于金九银十传统消费旺季抱以期待,8月排产具有增量。需求方面,近期青山盘价下调,现货价格下跌,下游成交氛围仍然偏弱,压制价格向上空间。库存方面,本周到货偏少,社库下降0.47%至108.5万吨。综合而言,虽衰退预期放缓,但需求未见起色,社库处于高位,对价格形成压制,预计不锈钢价格反弹空间有限。 15 镍:衰退预期放缓,或支撑镍价 宏观方面,美国零售数据反弹,上周首次申请失业金人数低于预期,体现美国消费和就业具有韧性,削弱经济衰退预期,或提振短期宏观情绪。镍矿方面,印尼及菲律宾雨季天气使镍矿供应继续受阻,目前印尼镍矿价格居高不下。硫酸镍方面,维持供需双弱,亏损挺价状态下硫酸镍价格预计仍以弱稳为主。供需方面未有明显变化,社库维持累库。综合而言,镍近期供需未发生明显变化,镍矿现实供应偏紧及衰退预期放缓对短期镍价形成支撑。 16 玉米与淀粉:期价延续反弹态势 17 畜禽养殖:现货带动鸡蛋近月期价反弹 18 铝:短期反弹关注高度 美国零售数据显示美国经济仍有韧性,临近联储9月降息窗口,市场情绪转暖。铝土矿供应紧张格局延续,氧化铝成本支撑坚挺,电解铝供应高位,下游接货情绪平淡,期货仓单大幅交仓,库存高位累积,社会库存小幅去库,价格万九附近强支撑,短期小幅反弹,关注反弹力度及持续性。 19 锌:短期多配 美国经济数据展现出韧性,临近9月联储降息窗口,宏观情绪转暖。锌矿TC费率持续低迷,冶炼端负利润压力传导,部分地区冶炼厂检修增加,7月精炼锌产量环比下行约计10%,下游企业加工伴随锌价走低有所转好,临近旺季消费有边际修复预期,实际旺季是否能够到来仍待证伪,库存高位持续去化,锌市供应预期发生转变,价格挺立上行,短期多配,警惕宏观情绪多变转向。 免责声明:本报告的信息均来源于公开资料,部分观点来自于研究员对公开信息整理后的判断,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考。上述信息和观点并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。 |

||||||||

作者: chengtianhao 来源:

|