|

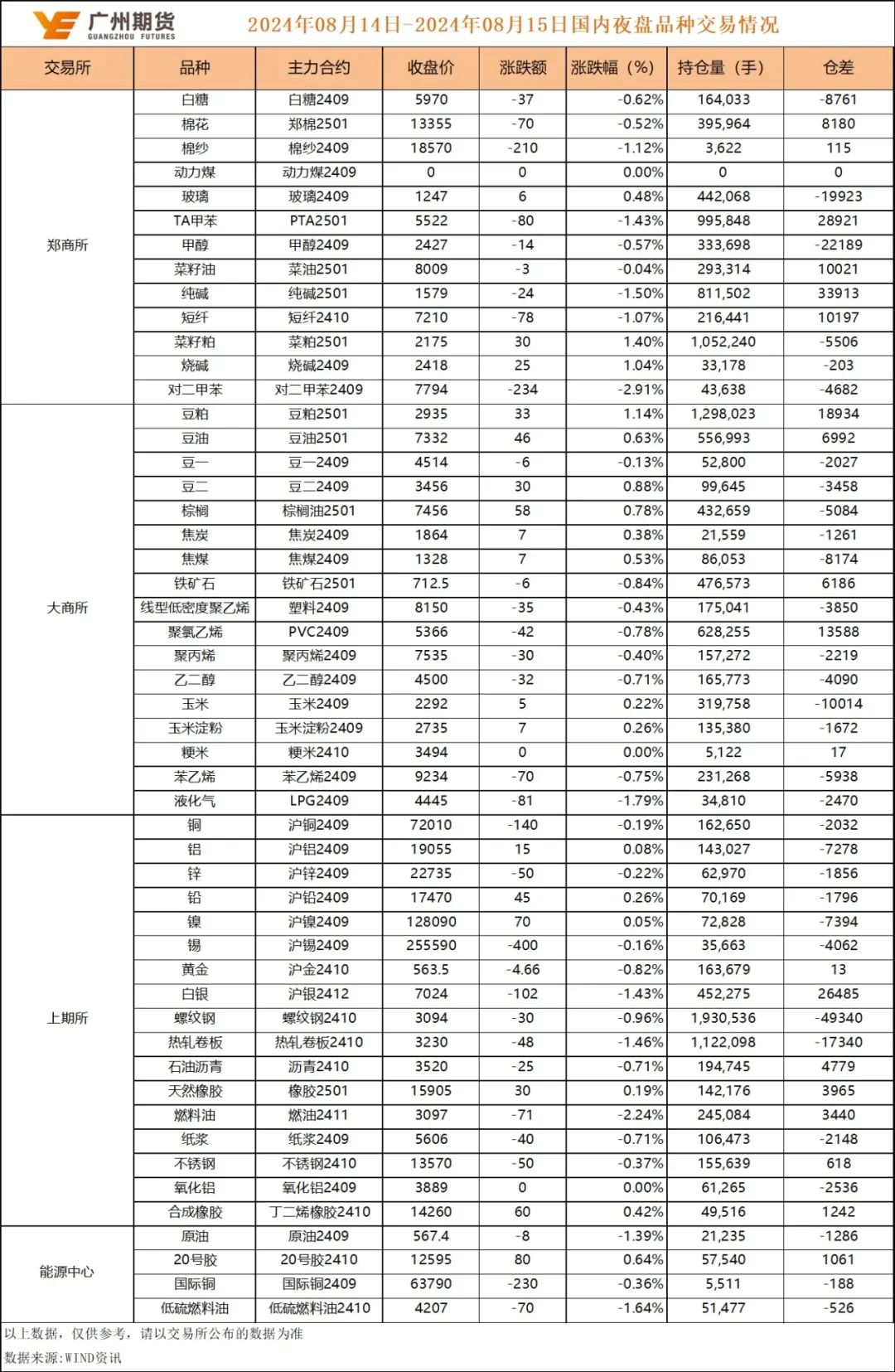

|

您的位置:首页 >> 期货要闻 >> 文章正文 |

|

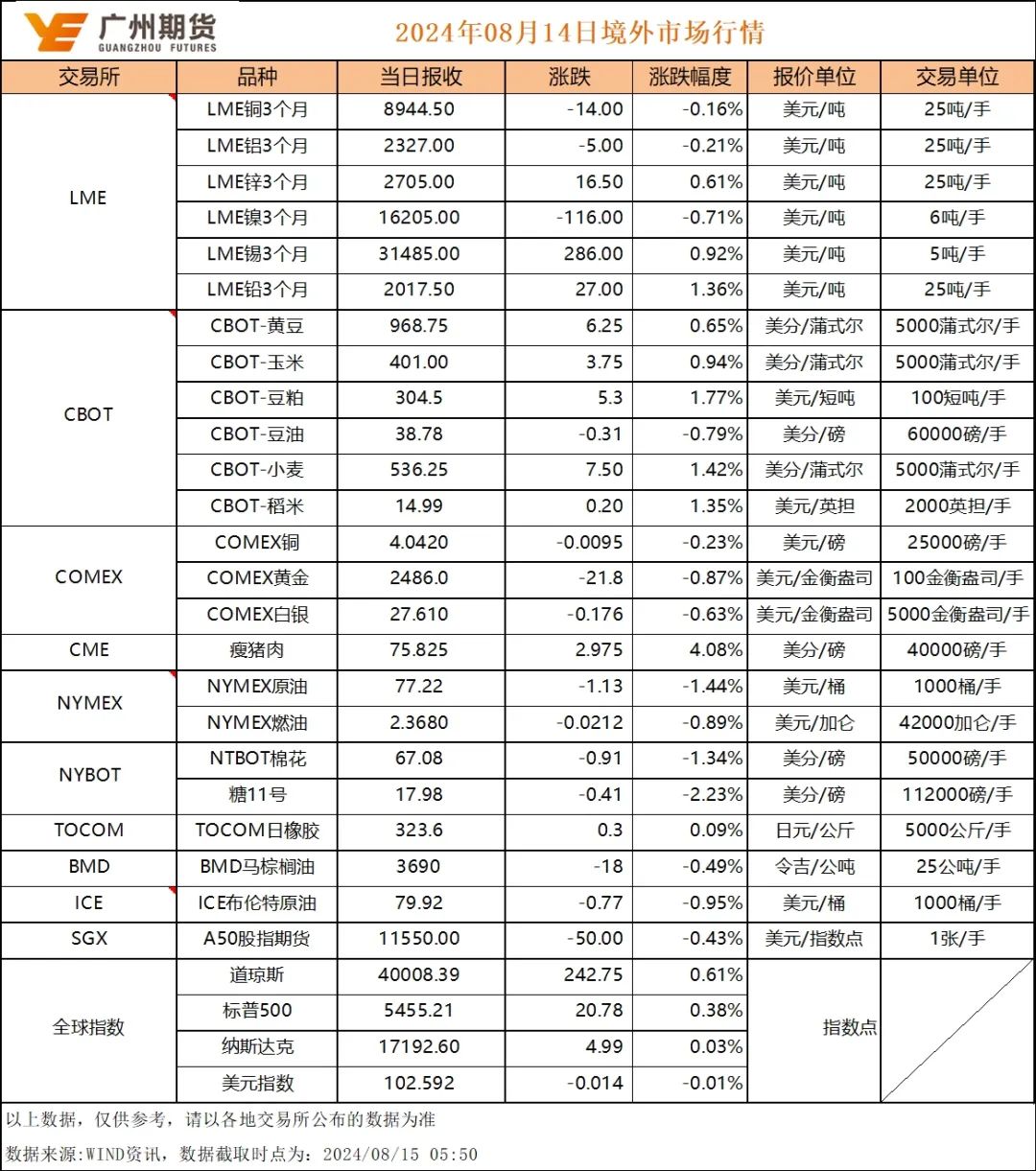

|

广州期货8月15日早间期货品种策略 |

|||||||

| 时间:2024-8-15 10:24:28 | ||||||||

1 白糖:波段式偏弱震荡 隔日外盘纽约原糖主力合约和伦敦白砂糖主力合约分别下跌2.07%和1.44%。美国农业部最新公布的8月供需报告显示,美国2024/25年度糖库存/使用比预估为15.9%,7月预估为13.5%。美国2023/24年度糖库存/使用比预估为16.1%,7月预估为15.6%。国内,白糖主力01合约下跌0.30%。新季存在丰产压制,但基差过大,不建议过度看空。 2 棉花:预计郑棉走势偏弱 隔夜外盘ICE美棉主力下跌1.24%。美农最新月度供需报告中显示,2024/25年度全球棉花总产预期2561.2万吨,环比调减55.6万吨,减幅2.1%;全球消费量预期2530.2万吨,环比调减21.4万吨,减幅0.8%;出口量948.0万吨,环比调减22.9万吨,减幅2.4%;全球期末库存1689.7万吨,环比调减109.3万吨,减幅6.1%。国内,郑棉主力2501主力合约下跌0.30%。市场当前主要交易衰退逻辑,下游“旺季不旺”预期也占据上风,放高温假的纺织企业增多,开机率不断降低,短期内易跌难涨。 3 碳酸锂:盘面情绪悲观,期价下跌续创新低 昨日商品受宏观情绪影响多数下跌,叠加盐湖产品拍卖的消息面影响,碳酸锂期价进一步下跌,11合约跌4.17%至73450元/吨,续创新低,现货报价贴水略微收窄至约2000。供应方面,矿石提锂企业有所减停产,长期处于成本倒挂,仍面临成品库存压力。盐湖提锂方面成本优势明显,藏格矿业(000408)披露,其上半年平均销售成本4.13万元/吨;蓝科锂业13日拍卖900吨工业级碳酸锂,其中成交共计210吨,成交价7.4万元/吨,其余流拍,或反映行情低迷期间下游谨慎观望。近期上级出台关于加快社会经济全面绿色转型的顶层设计,对于碳酸锂而言,关于科学布局新型储能、大力推广新能源汽车方面的政策支持,中长期角度而言有助于拉动碳酸锂在储能、新能源汽车等领域的需求,但短期影响或相对有限。后续旺季期间供需过剩或缓解,短线期价或偏弱震荡。 4 贵金属:美国7月CPI同比回落,贵金属价格下跌 沪金跌0.82%至563.50元/克,沪银跌1.43%至7024元/千克。通胀逐步回落,美国7月CPI同比增2.9%,连续第四个月回落,预期值增3%,前值增3%;环比增0.2%,符合预期,前值降0.1%。美国7月核心CPI同比增3.2%,符合预期,前值增3.3%;环比增0.2%,符合预期,前值增0.1%。欧元区第二季度GDP修正值同比增0.6%,第一季度终值增0.4%;环比增0.3%,第一季度终值增0.3%。CME美联储观察模型显示,海外市场预期9月降息25个基点的概率为56.5%,降息50个基点的概率为43.5%。当前距离美联储降息或更近一步,若后续美国经济数据进一步走弱,降息落地或支撑贵金属价格上行,持续留意多头逢低布局机会。 5 铝:维持低位震荡盘整 美国CPI同比数据低于预期,通胀进一步走弱,联储9月降息预期下降。铝土矿供应紧张价格高位,氧化铝现货报价坚挺,电解铝成本仍有支撑,中游冶炼开产高位,淡季国内下游需求平淡,金九银十旺季效应待证伪,国内交易所+社会库存铝锭库存累积,铝棒顺畅去库,海外库存保持去库节奏。宏观支撑偏弱,基本面供大于求,铝价上下空间有限,保持低位震荡运行。 6 锌:上下有限区间震荡 美国CPI同比数据表现低于预期,美国通胀持续走弱,联储降息节奏预计拖延。锌矿TC费率持续低迷,冶炼端负利润压力传导,部分地区冶炼厂检修增加,7月精炼锌产量环比下行约计10%,下游企业加工伴随锌价走低有所转好,临近旺季消费有边际修复预期,实际旺季是否能够到来仍待证伪,库存高位持续去化,锌市供应预期发生转变,价格挺立上行,大环境风险偏好较弱,锌价上下空间有限,短期或保持22000-23500区间震荡运行。 7 工业硅:市场看空情绪浓厚,或仍有下跌风险 8月14日,Si2411主力合约呈大幅下行走势,收盘价9340元/吨,较上一收盘价涨跌幅-3.61%。受盘面大幅下跌,带动现货价格普遍下调,下游采购有所增加,以及贸易商陆续进行囤货,但主产区整体维持高开工,以及新增产能项目投放,供应暂未看到明显收缩,较难扭转宽松格局,在工业品氛围整体较弱环境下,短期或仍有下跌风险。策略上,考虑盘面估值处于相对低位,建议谨慎追空,前期若有空单可阶段性逐步止盈。 8 不锈钢:需求疲弱及库存高位,期价缺乏向上驱动 宏观方面,美国7月通胀数据放缓,支撑美联储降息预期,但经济衰退可能性下宏观情绪回暖程度有限。镍铁方面,处于上下游博弈状态,印尼镍矿升水居高不下及镍铁供需偏紧为镍铁提供支撑,但钢厂对镍铁采取压价,目前镍铁成交价位于1000元/镍附近。供应方面,钢厂对于金九银十传统消费旺季抱以期待,8月排产具有增量。需求方面,下游成交氛围仍然偏弱,压制价格向上空间。库存方面,仓单库存流入现货市场,而下游成交以低价刚需采购为主,关注今日公布的周库存数据。综合而言,需求未见起色,社库高位累积,对价格形成压制,但原料成本也为期价提供支撑,短期维持震荡观点,关注镍铁价格下行可能性及需求回暖可能性。 9 镍:基本面缺乏驱动,跟随宏观震荡 宏观方面,美国7月通胀数据放缓,然市场可能在衰退和降息两种预期间反复摇摆。镍矿方面,印尼及菲律宾雨季天气使镍矿供应继续受阻,目前印尼镍矿价格居高不下。硫酸镍方面,维持供需双弱,亏损挺价状态下硫酸镍价格预计仍以弱稳为主。供需方面未有明显变化,社库维持累库。综合而言,镍近期供需未发生明显变化,镍矿现实供应偏紧形成底部支撑,预计短期镍价主要跟随宏观情绪反复而区间震荡,主要波动区间可参考124000-134000元/吨。 10 铜:延续震荡整理 (1)宏观:美国7月CPI同比2.9%,低于预期与前值的3%。剔除波动较大的食品和能源价格的核心CPI同比3.2%,符合预期3.2%,低于前值3.3%,环比0.2%。 (2)库存:8月14日,SHFE仓单库存183906吨,减3802吨;LME仓单库存307425吨,增1800吨。 (3)精废价差:8月14日,Mysteel精废价差1591,收窄169。目前价差在合理价差1422之上。 综述:7月核心CPI连续第四个月下降,且为2021年初以来的最低增速,可能进一步为美联储9月降息25基点做好铺垫,市场之前对降息交易相对充分,对短期价格影响有限,全球经济尤其美国的不确定性仍将影响风险偏好,限制价格反弹空间。基本面,全球最大铜矿Escondida(占据全球铜总产量的5%)可能面临罢工,提振短期市场情绪,预计价格仍将维持震荡运行,等待更多指引。 11 天然橡胶:原料价格涨跌互现天胶震荡运行 点评:近期天胶主力合约震荡运行。目前看,产区季节性上量预期仍存,但海运问题导致物流环节运输受限,进口胶到港量或不及预期,港口去库状态维持,现货溢价短时难以缓解。需求端来看,下游轮胎企业开工率高位维持,半钢胎在海外出口需求旺盛下,开工率高位持稳,对原料补库积极性提高,提振天胶消费。全钢胎消费则略令人堪忧,因整体需求偏弱,后期不排除个别企业会出现生产降速的可能性。终端汽车方面,8月车企优惠政策延续。根据工信部最新公布的新车上市名录里面可以看到,多家车企的新车型与换代车型将于近期发售,亦将刺激未来汽车销售增长预期。整体看,近期海外原料价格止跌企稳,对胶价底部支撑未出现进一步恶化。中长线来看,全年天然橡胶依旧处于供小于求的供需格局,建议待回调到位后关注逢低做多的机会。 12 聚烯烃:需求仍处淡季聚烯烃跟随原油价格走势为主 13 畜禽养殖:生猪现货带动期价继续上涨 14 乙二醇:供需格局短期内变化有限,市场涨跌趋势难有形成 国内供应小幅增量,主港库存小幅累积,然聚酯端产销恢复,刚性需求稳定,外围不稳定因素较多市场情绪不稳,短期国内乙二醇市场弱势震荡为主。仅供参考。 15 PTA:成本及供需驱动不足PTA上方承压 16 玉米与淀粉:期价夜盘小幅反弹 17 蛋白粕:超卖后技术性反弹 昨日外盘美豆反弹0.81%,盘中触及低位955.25美分/磅。由于美豆持续大跌,大豆处于深度超卖区,USDA的影响或已完全反应在盘面上。因此,昨日夜盘多个品种反弹,豆二上涨0.88%,豆粕上涨1.14%,菜粕上涨1.40%。但由于USDA数据预估2024/25大豆产量上调至45.89亿蒲式耳。8月期末库存预期为5.6亿蒲式耳,单产预期为53.2蒲式耳/英亩,均高于市场预期,因此期价上涨动力不足,长期依旧偏空,预计期价反复后仍弱势运行。 18 油脂类:需求略改善,短期震荡偏弱对待 昨日夜盘豆油反弹0.63%,菜油反弹0.18%,棕榈油反弹0.78%,反弹力度不及油料和粕类。截止8月8日当周,美豆油出口环比增2.8万吨,且7月库存降至半年来的低位。棕榈油方面,马棕油出口强劲,印度采购为期价提供支撑。后续马棕油将维持供应偏紧格局,长线来看期价将反弹上涨。截至2024年8月9日当周,全国重点地区豆油、棕榈油、菜油三大油脂商业库存总量为211.205万吨,较上周减少1.475万吨,减幅0.69%;同比2023年第32周三大油脂商业库存203.64万吨,增加4.57万吨,增幅2.21%。尽管库存同比增加,但环比减少,市场情况逐渐好转,长期来看有反弹的可能。短期来看需求端仍有待改善,预计震荡偏弱运行。 免责声明:本报告的信息均来源于公开资料,部分观点来自于研究员对公开信息整理后的判断,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考。上述信息和观点并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。 |

||||||||

作者: chengtianhao 来源:

|