|

|

您的位置:首页 >> 期货要闻 >> 文章正文 |

|

|

广州期货8月14日早间期货品种策略 |

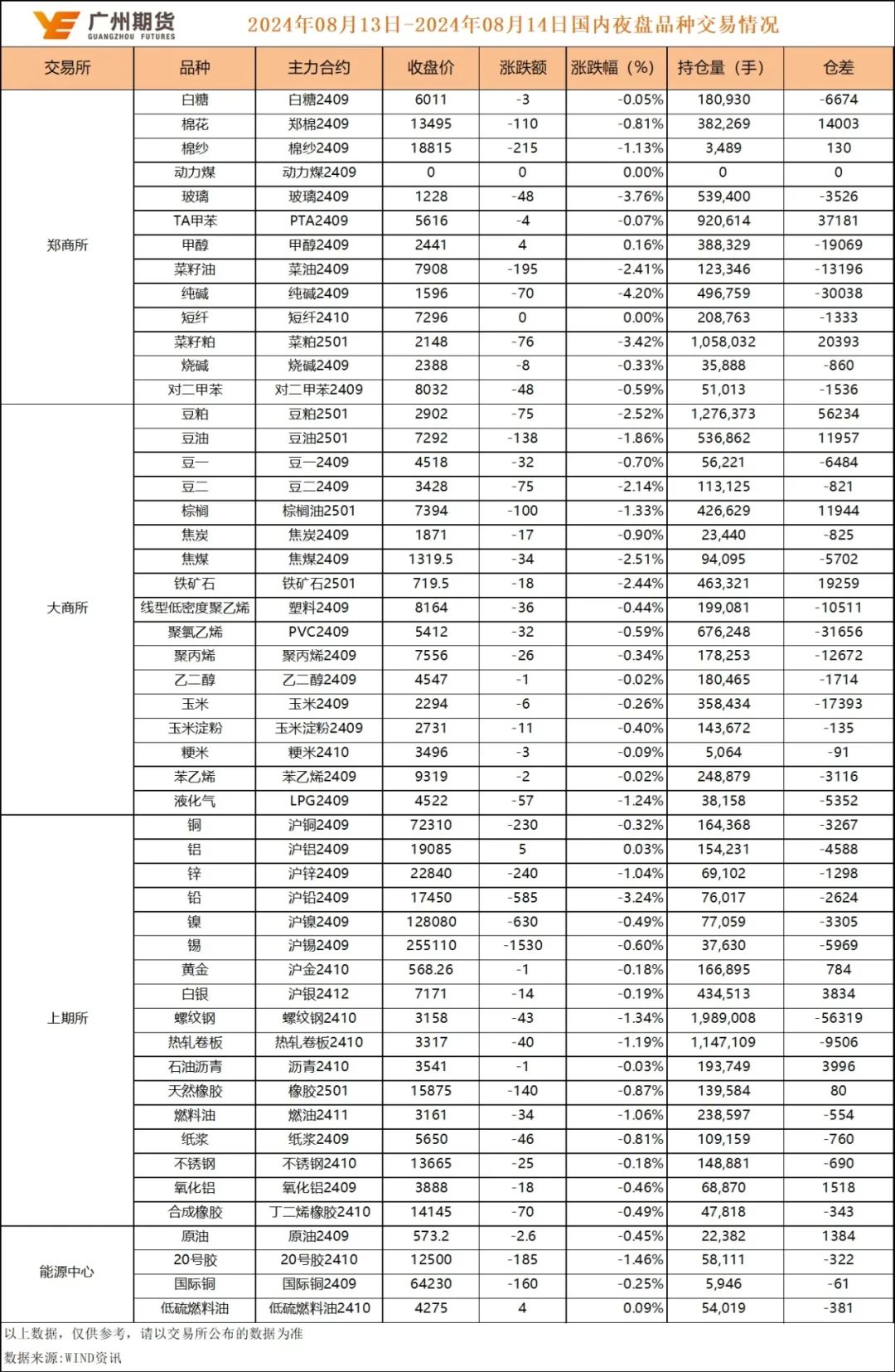

||||||||||||||||||||||||||

| 时间:2024-8-14 9:44:09 | |||||||||||||||||||||||||||

1 不锈钢:库存压力与成本支撑交织,维持震荡思路 镍铁方面,印尼镍矿升水居高不下为镍铁提供成本支撑,且镍铁供需状态偏紧,因而价格表现强势。供应方面,钢厂对于金九银十传统消费旺季抱以期待,8月排产具有增量。需求方面,下游成交氛围仍然偏弱,压制价格向上空间,持续关注旺季预期能否兑现。库存方面,仓单库存流入现货市场,而下游成交以低价刚需采购为主,社库累积至109万吨。综合而言,一方面,镍矿及镍铁价格坚挺为不锈钢价格带来底部支撑,价格继续向下空间有限;另一方面,需求未见起色,社库高位累积,对价格形成压制,预计短期不锈钢价格震荡为主,主要运行区间参考13500-14300元/吨,关注镍铁价格下行可能性及需求回暖可能性。 2 碳酸锂:现货价格小幅走弱,期价微涨 现货价格小幅走弱,期价窄幅震荡,11合约收涨0.13%至77000元/吨。SMM数据显示,7月国内三元前驱体产量63380吨,环比增8%,同比减18%;7月三元材料产量58845吨,环比增19%,同比增3%;磷酸铁锂产量193710吨,环比增8%,同比增40%。近期上级出台关于加快社会经济全面绿色转型的顶层设计,对于碳酸锂而言,关于科学布局新型储能、大力推广新能源汽车方面的政策支持,中长期角度而言有助于拉动碳酸锂在储能、新能源汽车等领域的需求,但短期影响或相对有限。矿石端企业后续或因成本持续倒挂而有所减量,下游材料企业排产上行,临近旺季的需求或有所提振,后续供需过剩或缓解,短线期价或窄幅震荡。 3 镍:基本面延续弱势,宏观主导短期价格 宏观方面,经济衰退担忧缓解,关注即将公布的美国通胀数据。镍矿方面,印尼及菲律宾雨季恶劣天气使镍矿供应继续受阻,目前印尼镍矿价格居高不下。硫酸镍方面,维持供需双弱,亏损挺价状态下硫酸镍价格预计仍以弱稳为主。供需方面未有明显变化,社库维持累库。综合而言,镍基本面延续过剩格局,但短期供需未发生明显变化,镍矿现实供应偏紧形成底部支撑,预计短期镍价主要跟随宏观情绪反复而区间震荡,主要波动区间可参考124000-134000元/吨。 4 贵金属:美国7月PPI通胀低于预期,贵金属价格小幅下跌 沪金跌0.18%至568.26元/克,沪银跌0.19%至7171元/千克。美国7月PPI低于预期,美国7月PPI同比增2.2%,预期增2.3%,前值略微上修至增2.7%;环比增0.1%,预期增0.2%,前值增0.2%;核心PPI同比增2.4%,预期增2.7%,前值增3%;核心PPI环比持平,预期增0.2%,前值从增0.4%修正至增0.3%。周三晚间即将公布美国CPI,当前海外市场预期美国7月CPI环比或温和上升,对于9月降息预期的影响或相对较小。当前距离美联储降息或更近一步,若后续美国经济数据进一步走弱,降息落地或支撑贵金属价格上行,持续留意多头逢低布局机会。 5 铝:低位震荡盘整 美国7月PPI数据不及预期,国内社融数据表现不佳,宏观再度承压。铝土矿供应紧张价格高位,氧化铝现货报价坚挺,电解铝成本仍有支撑,中游冶炼开产高位,淡季国内下游需求平淡,金九银十旺季效应待证伪,国内交易所+社会库存铝锭库存累积,铝棒顺畅去库,海外库存保持去库节奏。宏观支撑偏弱,基本面供大于求,铝价反弹空间有限,保持低位震荡运行。 6 锌:区间震荡为主 美国PPI数据疲软,国内社融数据表现大幅低于预期。锌矿TC费率持续低迷,冶炼端负利润压力传导,部分地区冶炼厂检修增加,7月精炼锌产量环比下行约计10%,下游企业加工伴随锌价走低有所转好,临近旺季消费有边际修复预期,实际旺季是否能够到来仍待证伪,库存高位持续去化,锌市供应预期发生转变,价格挺立上行,大环境风险偏好较弱,锌价上下空间有限,短期或保持22000-23500区间震荡运行。 7 天然橡胶:汽车产销数据略不及预期天胶涨幅收窄 点评:近期天胶主力合约偏强震荡。目前看,产区季节性上量预期仍存,但海运问题导致物流环节运输受限,进口胶到港量或不及预期,港口去库状态维持,现货溢价短时难以缓解。需求端来看,下游轮胎企业开工率高位维持,半钢胎在海外出口需求旺盛下,开工率高位持稳,对原料补库积极性提高,提振天胶消费。全钢胎消费则略令人堪忧,因整体需求偏弱,后期不排除个别企业会出现生产降速的可能性。终端汽车方面,8月车企优惠政策延续。根据工信部最新公布的新车上市名录里面可以看到,多家车企的新车型与换代车型将于近期发售,亦将刺激未来汽车销售增长预期。整体看,近期海外原料价格止跌企稳,对胶价底部支撑未出现进一步恶化。中长线来看,全年天然橡胶依旧处于供小于求的供需格局,建议待回调到位后关注逢低做多的机会。 8 聚烯烃:需求仍处淡季聚烯烃跟随原油价格走势为主 9 玉米与淀粉:期现货延续弱势 对于玉米而言,考虑到近月合约期价跌至南方港口现货倒推至大连平舱价水平,远月合约亦跌至新作种植成本、国家玉米和小麦增储价格折算的大连平舱价附近,可以理解为旧作去库压力已经得以释放,并已在很大程度上反映新作上市压力,循着市场下跌/看空的逻辑,接下来旧作合约需要关注现货能否止跌反弹,新作合约则更多关注新作产量前景,此外,还需要特别留意新陈转换之际会否出现供应断档的可能性。综上所述,我们维持谨慎看多观点,建议谨慎投资者观望,激进投资者可以考虑轻仓入场试多。 对于淀粉而言,影响淀粉-玉米价差的三方面因素或逐步转向利多,其中副产品端因外盘美豆带动国内蛋白粕继续弱势,这使得行业现货生产利润恶化;行业供需端随近期行业库存持续累积,但随着期价反弹,下游或阶段性补库;最重要的是,原料成本端有望因利空持续释放而转向,再加上淀粉现货基差高企,而盘面生产利润为负,淀粉-玉米价差或迎来做扩机会。综上所述,我们维持谨慎看多观点,建议谨慎投资者观望或介入做扩淀粉-玉米价差,激进投资者可以考虑轻仓入场试多。 10 畜禽养殖:鸡蛋现货带动期价回落 对于生猪而言,考虑到各家机构数据均显示能繁母猪存栏已经触底回升,而由于仔猪养殖利润高企更早带动配种分娩率的提升,远期特别是明年供需趋于改善已是市场普遍预期,但对于今年下半年生猪供应恢复进度与现货走势节奏依然存在较大分歧。从新生仔猪数量来看,三季度生猪出栏量依然偏低,同比和环比仍有望继续下滑,而四季度生猪出栏则有望环比增加,甚至同比恢复,但需求则季节性改善。其中一个重要变量或在于出栏体重,这取决于市场心态变化和养殖户出栏节奏。在经历六月中旬以来的短暂回落之后,七月以来现货逐步震荡回升,并不断创出新高,这使得市场逐步意识到当前甚至三季度供应端紧张的现实,9月期价在现货基差带动下逐步震荡走强,考虑到标肥价差走弱,而冷冻库容下滑,这一情况有望得到延续。据此我们维持谨慎看多观点,建议投资者持有前期2409合约多单。 11 棉花:预计郑棉区间偏弱震荡整理 隔夜外盘ICE美棉主力下跌1.55%。美农最新月度供需报告中显示,2024/25年度全球棉花总产预期2561.2万吨,环比调减55.6万吨,减幅2.1%;全球消费量预期2530.2万吨,环比调减21.4万吨,减幅0.8%;出口量948.0万吨,环比调减22.9万吨,减幅2.4%;全球期末库存1689.7万吨,环比调减109.3万吨,减幅6.1%。国内,郑棉移仓换月,主力2501主力合约下跌0.55%。市场当前主要交易衰退逻辑,下游“旺季不旺”预期也占据上风,放高温假的纺织企业增多,开机率不断降低,短期内易跌难涨。 12 白糖:波段式偏弱震荡 隔日外盘纽约原糖主力合约和伦敦白砂糖主力合约分别上涨0.11%和0.44%。美国农业部最新公布的8月供需报告显示,美国2024/25年度糖库存/使用比预估为15.9%,7月预估为13.5%。美国2023/24年度糖库存/使用比预估为16.1%,7月预估为15.6%。国内,白糖主力移仓换月,01合约下跌0.39%。新季存在丰产压制,但基差过大,白糖弱势震荡。 13 股指:维持弱市震荡观点 昨日A股微涨,成交量继续创新低,两市成交4773亿。目前,A股仍受困于市场买盘单一,缺乏自发性的买盘形成合力,总量的不足会影响局部上攻持续性,进入8月中下旬后,中报密集披露,在新国九条严监管下,需再次规避微盘和绩差股的风险发酵。七月社融、M2增速企稳反弹,M1增速继续下行,反映实体经济信心尚未扭转,中期核心问题在于内需偏弱的环境仍未改观,后续转折的关键,一是政策的落地及效果的乐观外推,在海外宽货币背景下,需观察国内宽货币的跟进力度,国内宽财政执行改善及效果的乐观预期发酵,再者则是海外不确定性的减退。 14 铜:维持震荡整理,关注今晚美国CPI数据公布 (1)宏观:美国7月PPI全面超预期放缓,同比上涨2.2%,低于预期2.3%和前值2.6%,环比涨幅为0.1%,低于前值和预期的0.2%。 (2)库存:8月13日,SHFE仓单库存183906吨,减3802吨;LME仓单库存305625吨,增9500吨。 (3)精废价差:8月13日,Mysteel精废价差1773,扩张286。目前价差在合理价差1423之上。 综述:美国PPI数据超预期放缓进一步证明通胀形势已经逆转,美联储降息预期升温,美元指数震荡下行,但全球经济尤其美国的不确定性仍将影响风险偏好,限制价格反弹空间。基本面,全球最大铜矿Escondida(占据全球铜总产量的5%)可能面临罢工,提振短期市场情绪,预计价格仍将维持震荡运行,等待更多指引,关注今晚美国7月CPI数据公布。 15 乙二醇:供需格局短期内变化有限,市场涨跌趋势难有形成 国内供应小幅增量,主港库存小幅累积,然聚酯端产销恢复,刚性需求稳定,外围不稳定因素较多市场情绪不稳,短期国内乙二醇市场弱势震荡为主。仅供参考。 投资咨询业务资格:证监许可【2012】1497号 分析师:傅超,投资咨询资格:Z0019548 信息源自公开资料,观点仅供参考,不做投资依据 16 PTA:成本及供需驱动不足PTA上方承压 综合来看,原油短期跌势有望延续及PX供应充裕下,成本端驱动偏空。装置检修回归且后期PTA检修计划偏少,阶段性下游订单不足,涤丝工厂库存压力较大,聚酯负荷低位维持,高温下终端开工率继续下滑,8月份PTA静态供需依旧过剩且受制于宏观方面衰退风险,PTA暂维持承压下行弱势探底。仅供参考。 17 蛋白粕:夜盘仍旧大幅下探,尚未止跌 昨日美豆下跌2.73%,国内夜盘豆二下跌2.14%,豆粕下跌2.08%,菜籽下跌3.35%,菜粕下跌3.47%。USDA公布美豆最新数据,预估2024/25大豆产量上调至45.89亿蒲式耳。8月期末库存预期为5.6亿蒲式耳,单产预期为53.2蒲式耳/英亩,均高于市场预期。菜籽方面,2023/24年度加菜籽出口685.93万吨,同比减少15.3%。国内豆粕压力同样较大,近期库存创新高,贸易商多存在胀库问题,而油厂催提、饲料厂提货缓慢更使得贸易商库存压力巨大。菜籽供应充足,但目前饲料配方菜粕占比较小,豆菜粕价差未超过800时,饲料厂很少使用菜粕,在此背景下预计菜粕仍将以偏弱运行为主。总体而言,目前供需格局依旧可维持看空观点,粕类可考虑短线空单。 18 油脂类:美豆丰产压力外溢,油脂跟跌 昨日夜盘豆油主力下跌1.86%,菜油下跌2.41%,棕榈油下跌1.13%。由于大豆供应持续充裕,国内油厂开机率高,豆油供给预计保持宽松直至三季度末。消费端由于整体消费环境的持续转差,油脂整体表现疲弱。棕榈油方面,马棕油出口强劲,印度采购为期价提供支撑。后续马棕油将维持供应偏紧格局,长线来看期价将反弹上涨。截至2024年8月9日当周,全国重点地区豆油、棕榈油、菜油三大油脂商业库存总量为211.205万吨,较上周减少1.475万吨,减幅0.69%;同比2023年第32周三大油脂商业库存203.64万吨,增加4.57万吨,增幅2.21%。尽管库存同比增加,但环比减少,市场情况逐渐好转,长期来看有反弹的可能。但短期依旧维持看空观点,可轻仓短线空单。 19 工业硅:市场看空情绪浓厚,或仍有下跌风险 8月13日,Si2411主力合约有所反弹,收盘价9690元/吨,较上一收盘价涨跌幅+0.62%。近期,期货价格持续大幅下跌,存在期现商降价出货,但下游采购需求并无明显放量,同时供应整体依旧维持高位,使得市场看空情绪较为浓厚,若后续主产区无明显减产操作,盘面仍有进一步下跌风险。策略上,考虑盘面估值处于相对低位,建议谨慎追空,前期若有空单可阶段性逐步止盈。

免责声明:本报告的信息均来源于公开资料,部分观点来自于研究员对公开信息整理后的判断,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考。上述信息和观点并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。 |

|||||||||||||||||||||||||||

作者: chengtianhao 来源:

|