|

|

您的位置:首页 >> 期货要闻 >> 文章正文 |

|

|

【中国期货】期现联动为企业保“价”护航――物产中大期货服务能化产业案例 |

|||||||

| 时间:2024-8-13 17:08:01 | ||||||||

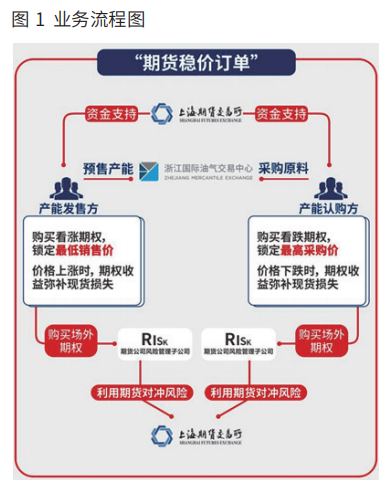

01 随着我国经济体制改革的不断深入,国家着力调整能化产业布局,大量炼化一体化项目的批复和落地,导致石化行业面临深度结构化调整。同时,能化行业仍面临原料成本高、环保压力大、国际竞争加剧、国际政治局势紧张、市场动荡等风险,产业客户在价格波动情况下保值需求强烈。 浙江国际油气交易中心有限公司(以下简称浙油中心)与上期所合作推出“产能预售+期货稳价订单”模式,以“保供稳价”为抓手,引导鼓励产业客户在持有产能预售订单的同时,由物产中大(600704)期货有限公司风险管理子公司――物产中大资本管理(浙江)有限公司(以下简称物产中大资本)立足自身能化产品优势,背靠物产中大集团智慧供应链特色优势以及实体产业背景,为参与产能预售交易的企业提供个性化的场外期权产品,实现价格波动下的企业风险管理。 02 服务方案与开展过程 (一)方案 “产能预售+期货稳价订单”模式涉及浙油中心、上期所、期货风险管理子公司、产业客户(产能发售方及产能认购方)四方。浙油中心通过产能预售交易机制对接供需两端油气企业,为产能发售方即上游企业提前锁定产能的生产和销售需求,为产能认购方即下游企业组织优势资源、提前锁定采购成本,实现“保供”效果。产能发售方及产能认购方在签订产能预售订单的同时,根据其自身的风险管理需求,通过浙油中心向物产中大资本购买符合自身风险管理需求的场外期权产品,形成“现货订单+场外期权”的组合,有效管理价格波动情形下产业客户的经营风险,实现“稳价”效果。 物产中大资本在卖出场外期权后,利用上期所对应的场内期货进行风险对冲。上期所对产业客户购买的期权费用进行一定比例的支持,鼓励引导产业客户利用衍生品工具管理自身价格风险。 对产能发售方而言(即产能卖方,上游企业),通过产能预售锁定销售价产能发售方(如炼厂)通过浙油中心产能预售模式发售固定价格的未来产能(如沥青),已提前锁定销售价格。炼厂已通过产能预售锁定加工利润,但存在未来沥青价格上涨,引发炼厂“惜售”情绪,导致无法稳定供应沥青的情况。通过嵌入“稳价订单”,物产中大资本向企业卖出看涨期权,若未来沥青价格上涨,期权端的收入可以弥补现货端的亏损。 对产能认购方而言(即产能买方,下游企业),通过浙油中心产能预售模式购买固定价格的未来产能(如沥青),已提前锁定采购价格。终端消费企业购买沥青的未来订单后,形成固定价格的中远期库存,担心未来沥青价格下跌,将导致其利润下降甚至亏损。通过嵌入“稳价订单”,锁定最高采购价,在价格下跌时,通过物产中大资本提供定制化的期权收益弥补现货损失,从而实现对产能订单保值,帮助实体企业稳健经营。 (二)开展过程 某企业向物产中大资本购买的场外期权权利金单价为100元/吨,上期所补贴80%权利金即为80元/吨,产业客户仅付出20元/吨的成本即可降低购买或销售现货价格波动的风险,若期权行权产生的收益大于20元/吨,产业客户还可在期权端获利。相较于没有参与“期货稳价订单”的产业客户,参与的产业客户可以购买较便宜的期权工具来进行价格风险管理,助力产业客户稳健经营。物产中大资本综合考虑企业风险管理需求、费用成本、风险控制等因素,设计两种不同保障程度的场外期权产品。产业客户可根据自身需求和资金成本,自行选择购买合适的期权产品。上期所也将根据市场运行变化等情况,对权利金的支持比例和上限进行适当调整。 1.以普通期权产品为例:A生产企业在浙油中心通过产能预售的方式销售了一批下月交收的沥青,同时向物产中大资本买入看涨期权,起赔价为4600元/吨。 情形1:若一个月后,沥青期货价格上涨超过4600元/吨,如5000元/吨,则产业客户可直接从物产中大资本获得5000-4600=400元/吨的涨价补偿。 情形2:若一个月后,沥青期货价格在4600元/吨以下,期权不产生涨价补偿,但产业客户在现货端已锁定较高的销售价。 2.以阶段性期权产品为例:B生产企业在浙油中心通过产能预售的方式销售了一批下月交收的沥青,同时向物产中大资本买入看涨期权,从低起赔价4600元/吨开始计算;高起赔价4700元/吨,赔偿系数0.75;封顶赔付价4800元/吨,赔偿系数0.5。 情形1:若一个月后,沥青期货价格上涨,最终落在4600至4700元/吨,如4680元/吨,则产业客户可从物产中大资本获得(4680-4600)×0.75=60元/吨的涨价补偿。 情形2:若一个月后,沥青期货价格上涨,最终落在4700至4800元/吨,如4800元/吨,则企业可从物产中大资本获得(4700-4600)×0.75+(4800-4700)×0.5=125元/吨的涨价补偿。 情形3:若一个月后,沥青期货价格上涨至4800元/吨以上,则企业补偿封顶,仍为125元/吨。 情形4:若一个月后,沥青期货价格在4600元/吨以下,期权不产生涨价补偿,但企业在现货端已锁定较高的销售价。 03 “期货稳价订单”自2022年6月以来共落地沥青产品“期货稳价订单”5笔,形成订单8800吨,涉及合同金额4073万元,为产业客户直接降低保值成本79.62万元,2022年全年为产业客户降低保值成本近200万元。其中,物产中大资本参与近80%的业务,参与沥青期货稳价订单业务6900吨,有效服务实体经济。 (一)保供稳价 “产能预售+期货稳价订单”对产能发售方而言,拓宽了销售渠道,扩大了客户群体,通过购买符合自身风险管理需求的看涨期权,锁定最低销售价,价格上涨时期权收益弥补现货损失。对产能认购方而言,可拓宽采购渠道,快速建立供采关系,便捷获取优质一手资源,通过购买符合自身风险管理需求的看跌期权,锁定最高采购价,价格下跌时期权收益弥补现货损失。 (二)期现联动助推大宗商品市场建设 期现联动推进多层次商品交易市场体系是国际成熟的市场发展经验和可行路径。浙油中心作为现货平台,通过产能预售为市场保障现货供应,期货风险管理子公司为产业客户提供期权工具。期现市场两头发力,是现货与期货两个市场构建期现良性互动生态体系道路上迈出的重要一步,有助于推动期货与现货、场内与场外、线下与线上互联互通的多层次大宗商品交易市场体系建设。 |

||||||||

作者: chengtianhao 来源:

|