|

|

您的位置:首页 >> 黄金资讯 >> 文章正文 |

|

|

管涛:国际金价上涨的两股支撑力量 |

|||||||

| 时间:2024-5-7 16:34:55 | ||||||||

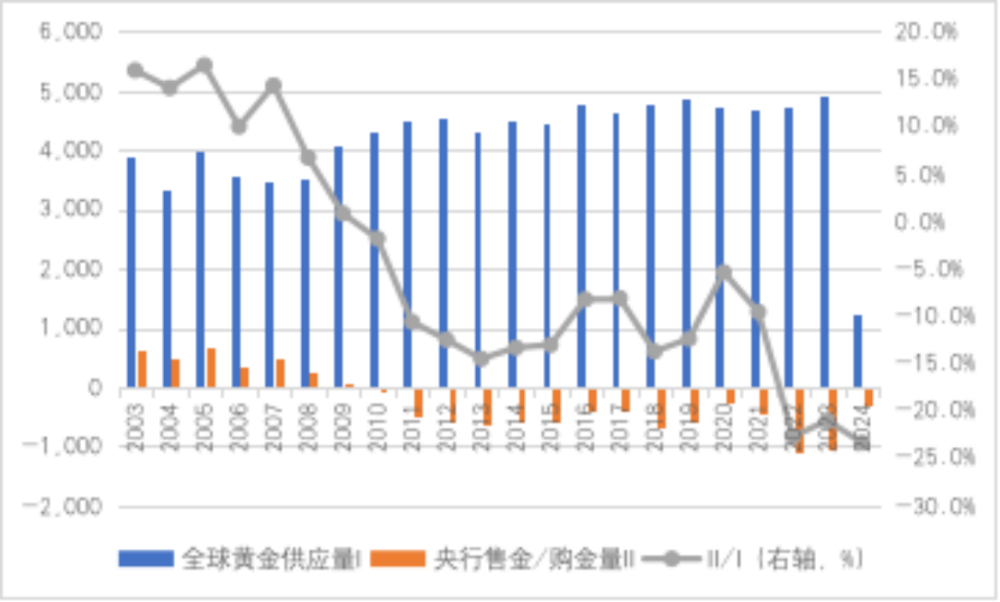

自2022年11月3日触底1628.75美元/盎司以来,国际金价开启了新一轮上涨。进入2024年以来,伦敦现货金价屡创新高,最高涨至4月12日的2401.50美元/盎司,最多涨了47.4%。因市场对美联储紧缩预期重估,美元指数和美债实际收益率重新走高,最近金价冲高回落却依然在2300美元/盎司附近反复震荡,这反映了背后两股特殊的支撑力量。 黄金重新饰演抗通胀资产角色 2019年在新加坡参加研讨会期间,笔者有幸与2008年诺贝尔经济学奖获得者保罗 克鲁格曼同场。他开宗明义地指出,如果在金本位时代,现在所有货币都应该贬值。言下之意,2008年国际金融危机爆发以来,全球主要央行大水漫灌,若在金本位时代,其本币含金量都会缩水,以该货币衡量的金价就应该上涨。实际上,欧洲和日本央行尚未退出上轮量化宽松(QE),就为了应对2020年疫情大流行接着放水;美联储虽然进行了货币政策正常化操作,但于2019年下半年半途而废,2020年初又祭出了“零利率+无限QE”。 经历两轮大放水后,全球可谓“洪水滔天”。2009~2023年,美国广义货币供应量(M2)增长1.53倍,同期实际国内生产总值(GDP)增加0.33倍;日本M2增长0.67倍,实际GDP增加0.07倍;欧元区M2增长0.88倍,实际GDP增加0.16倍;英国M2增长0.64倍,实际GDP增加0.18倍;中国M2增长5.15倍,实际GDP增加3.50倍。这一时期,中国实际GDP变动与M2变动之比为68%,反映了中国在公共卫生危机应对中货币政策的相对克制;英国、美国、欧元区、日本依次分别为28%、21.7%、17.7%和11%。 根据国际货币基金组织(IMF)的统计,2009~2023年,世界实际GDP累计增长1.59倍,年均消费物价指数(CPI)累计上涨1.82倍。同期,根据世界黄金协会的统计,黄金供应量仅增加了0.40倍(见图1)。若在金本位时期,黄金供应不及实际GDP增长将导致通缩,实际情况却是全球通胀,这意味着全球货币的含金量均大幅下降。 图1:全球经济增长、通胀与黄金供应量(单位:%;吨) 理论上,2009~2023年全球货币含金量缩水,对应着黄金价格升值3.01倍(=1.82+1.59-0.40),而同期年均金价仅上涨1.23倍。特别是2020年第二轮大放水以来,金价短期冲高,突破2000美元/盎司后,长时间在1600~1800美元/盎司波动,直到2022年底才触底反弹。同期,比特币价格却从7000多美元最高涨至6万多美元,2024年初进一步突破7万美元,黄金与之相比完全是“小巫见大巫”。 这并非短期现象,而是上世纪七十年代初美元与黄金脱钩,黄金非货币化后的长期发展趋势。如2004~2008年,世界实际GDP增长1.26倍、CPI上涨1.25倍,黄金供应量却下降0.09倍。理论上,金价应该升值2.61倍(=1.26+1.25-(-0.09)),但同期年均金价仅上涨1.40倍(见图1)。然而,全球四十年一遇的高通胀回归,重新唤醒了市场对于黄金作为传统抗通胀资产的记忆,这或是近期国际金价走势坚挺的重要原因,也可以说是金价长年偏离趋势值后的补涨行情(见图2)。 图2:月均国际金价与10年美债实际收益率(单位:美元/盎司;%) 全球储备资产多元化配置提速 央行一直是国际黄金市场的重要参与者。当央行售金时就是黄金市场的供给方,购金时则成为黄金市场的需求方。根据世界黄金协会的统计,2003~2009年,央行是黄金市场重要的供给方,央行售金相当于全球黄金供应量之比平均为11.2%。其中,2008和2009年,尽管央行仍是净卖出黄金,但两年平均售金135吨,远低于2003~2007年522吨的均值;央行售金与全球黄金供应量之比平均为3.8%,也远低于2003~2007年14.2%的均值(见图3)。2008年恰逢美国次贷危机逐渐演变成全球金融海啸,引起了国际社会对现行美元本位国际货币体系的反思,其中加速国际货币体系多极化发展,减少对单一货币的过度依赖是一条重要出路。据IMF统计,到2023年底,全球已披露币种构成的外汇储备中,美元份额为58.4%,较2007年底回落5.5个百分点。2020年第四季度以来,除2022年第三季度外,其他各季美元储备份额均在60%以下。 图3:全球黄金供应量及央行净买卖黄金量(单位:吨;%) 注:(1)央行售金为正值,增加当期全球黄金供给;购金为负值,增加当期全球黄金需求;(2)2024年为一季度数据。 2010年起,央行从黄金市场的供给方转为重要的需求方。2010~2023年,央行购金相当于全球黄金供应量之比平均为-11.9%。其中,2014~2019年,俄罗斯央行是购金的主要力量。根据俄罗斯央行披露的数据,用年末伦敦金价套算后,俄罗斯央行累计增持黄金储备1111吨,相当于同期全球央行购金总量的34.5%。同期,全球央行购金相当于全球黄金供应量之比平均为11.5%,高于2010~2013年9.8%的均值(见图3和图4)。需要指出的是,作为世界产金大国,俄罗斯央行增持黄金储备不一定全部要用外汇从国际市场购买。但2014年以来俄罗斯屡遭西方经济金融制裁。受此影响,2014~2019年俄罗斯投资者清仓式减持美债,持有余额从1386亿美元锐减至100亿美元,市场猜测其中相当一部分转换成了黄金储备。 图4:俄罗斯央行黄金储备持有情况(单位:亿美元;吨) 2020和2021年,全球央行购金热情有所下降,两年平均购金353吨,较2010~2019年央行平均购金量减少29.1%;相当于全球黄金供应量之比平均为-7.5%,负值较2010~2019年均值低了3.5个百分点。2022和2023年,央行再度入场大举购金,两年平均购金1060吨,较2010~2021年均值翻了1.24倍;相当于全球黄金供应量之比平均为-21.9%,负值较2010~2019年均值高出11.6个百分点(见图3)。 2022年2月底俄乌冲突爆发后,西方联合对俄金融制裁,冻结了俄罗斯一半以上的外汇储备资产,这进一步动摇了现行国际货币体系的信用基础。越来越多的国家和地区不得不降低流动性和安全性需求,加速国际储备资产的多元化配置。黄金作为国际清偿能力的最后手段,更加受到央行追捧。2022年,全球央行购金1082吨,创下历史新高,其中第三季度购金459吨,环比增加1.89倍,也刷新历史纪录。值得指出的是,2022年一季度~2024年一季度,央行购金与国际金价(季均)为负相关0.458,表明央行购金总体上避免了“追涨杀跌”。反过来,这也说明央行购金有望成为金价下行的支撑。 IMF披露的全球黄金储备持有量变动(剔除IMF和国际清算银行(BIS)持有的黄金储备)与前述变化大体一致:2003~2007年全球黄金储备连续四年环比下降,2008~2023年连续十六年环比增加;其中仅有2008和2009年二者方向相反,世界黄金协会口径为央行售金,IMF口径为全球黄金储备持有量下降。2003~2007年央行售金时期,世界黄金协会统计的央行售金量与IMF披露的央行黄金储备量变动基本一致,其间央行累计售金量相当于全球黄金储备累计减少量的1.05倍;2010~2023年央行购汇时期,两个口径的数据趋势一致,但背离有所加大,其间央行累计购金量相当于全球黄金储备累计减少量的1.41倍(见图3和图5)。这反映了两个统计口径的差异,表明相关数据要审慎使用,避免张冠李戴。 图5:全球黄金储备持有量余额及其变动(单位:吨) 注:全球黄金储备剔除了IMF和BIS这类国际金融机构的持有量。 中国开启第五轮增持黄金储备 改革开放初期,我国黄金储备一直稳定在1280万盎司。1981年底降至1267万盎司,当时主要是通过出售黄金,充实国家外汇储备,缓解国际支付困难。1980年,剔除金融机构在央行的外汇存底后,我国国际可比口径的外汇储备余额为-13亿美元,1981年底增至27亿美元。此后,我国黄金储备长期维持在1267万盎司。 在2022年11月份央行开始持续增持黄金储备之前,我国已有四轮增持。第一轮是2001年12月和2002年12月,两次分别增持黄金储备341万和321万盎司,累计达662万盎司至1929万盎司。本轮增持黄金储备,在国际收支平衡表中都没有对应当季交易引起的货币黄金储备资产增加,表明这两次增持均是在国内采购和提纯而非进口。第二轮是2009年4月,我国再度增持黄金储备1460万盎司至3389万盎司。这对应着交易引起的货币黄金储备资产增加49亿美元,表明本轮增持除在国内采购和提纯外,还有一部分是进口(约合555万盎司,占到38%)。第三轮是2015年6月~2016年10月间,除2016年5月未增持外,我国十六个月、累计增持黄金储备2535万盎司至5924万盎司。第四轮为2018年12月~2019年9月,我国连续十个月、累计增持黄金储备340万盎司至6264万盎司。最后两轮均没有对应交易引起的货币黄金储备资产增加,表明这两轮增持仍是在国内采购和提纯(见图6)。 图6:中国黄金(600916)储备持有量及交易引起的货币黄金储备资产变动(单位:吨;亿美元) 注:交易引起的货币黄金储备资产变动为负值表明央行购金增加黄金储备。 当前我国正在进行第五轮增持黄金储备。到2024年3月底,已是连续十七个月、累计增持黄金储备1010万盎司至7274万盎司,较2021年底增长16.1%。这轮增持除2023年三季度未消耗外汇储备、2024年一季度数据尚未公布外,其他三个季度均对应着交易引起的货币黄金储备资产增加,累计达147亿美元,与当季黄金储备持有量的增幅大体匹配,表明前三个季度的黄金储备增加均是进口,而2023年四季度为国内收购和提纯,2024年一季度则需等待发布当季国际收支平衡表初步数据后才能确认(见图6)。 我国五轮黄金储备增持都属于储备资产的多元化配置,但背景不尽相同。前两轮是因外汇储备增加较多触发的储备资产多元化配置。第一轮增持是美联储大幅降息、中美利差重新转正,我国彻底走出亚洲金融危机冲击的阴影,重现资本回流和汇率升值压力。我国外汇储备余额继2001年底突破2000亿美元后,2002年底进一步增至2864亿美元,较2000年底增长73%。第二轮则是在2008年全球金融海啸之后,我国经济实现V型反弹,重现资本流入和汇率升值压力,到2009年底外汇储备余额达到23992亿美元,较2006年底增加1.25倍。而2006年底中央经济工作会议早已明确我国国际收支的主要矛盾已经从外汇短缺转为贸易顺差过大、外汇储备增长过快。其间,首次用外汇从国际市场进口,增加黄金储备。 第三轮增持正值我国“8.11”汇改初期遭遇“资本外流-储备下降-汇率贬值”的高烈度资本流动冲击,此时以国内采购和提纯方式增加黄金储备,主要是为了对冲外汇储备减少,增强国际清偿能力。第四轮增持则正值对外经贸摩擦不断升级,增持黄金储备或有地缘政治因素的考量。当时没有动用外汇进口黄金,或与人民币汇率守“7”有关。随着2019年底重启对外经贸磋商,增持停止。第五轮增持则是2022年和2023年人民币汇率持续承压的背景下大量从国际市场进口黄金,规避国际经济和地缘政治风险的考虑更加明显。 到2023年底,全球黄金储备(不含国际金融机构持有)与外汇储备之比为19.4%,较2007年底上升了7.7个百分点。同期,中国该比例为4.6%,较2007年底上升了3.5个百分点,2024年一季度末进一步升至5.0%(见图7)。这反映中国黄金储备持有还有提升空间,尽管最终不一定以达到国际平均水平为目标。 图7:中国与全球的黄金储备/外汇储备比(单位:%) 注:(1)为可比性,全球黄金储备剔除了IMF和BIS等国际金融机构的持有量;(2)2024年为一季度中国数据。 此外,2022年11月~2023年9月,中国增持黄金储备与国际金价(月均)之间为强负相关0.751,反映中国在增持黄金储备的过程中更加注意逢低买入而不是追高。从时间上看,中国于2022年11月开始入市购金,虽晚于全球央行大举购金的高点,却正值本轮国际金价上涨的起点。中国央行凭借多年经营管理庞大外汇储备的经验积累,把握市场机会的能力可见一斑。 综上,本轮金价上涨或是对现行国际货币体系的一次清算,将加速国际货币体系的重构。金价上涨是黄金重新崛起的一个信号,是对上世纪七十年黄金非货币化的矫正,即便这并非是要回归金本位。 |

||||||||

作者: chengtianhao 来源:

|