|

|

您的位置:首页 >> 房产动态 >> 文章正文 |

|

|

年报追踪|中国区“新帅”能够修复锦江酒店的业绩吗? |

|||||||

| 时间:2024-4-3 17:56:06 | ||||||||

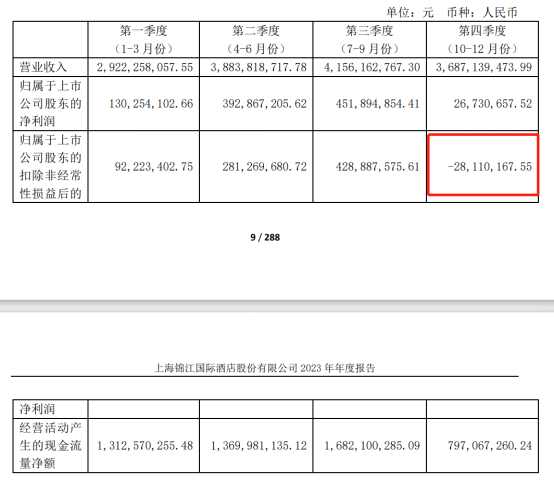

海外亏损拖累锦江酒店全年业绩,机构下调企业盈利预测。管理层改革效果备受期待,中国区新帅能够修复锦江酒店的业绩吗? 三大连锁酒店排名:华住第一,锦江第二,首旅第三 4月1日晚,锦江酒店发布2023年年报。 对比目前国内已发布年报的三大连锁酒店集团业绩,锦江酒店排名并不凸显: 锦江酒店:营收146.5亿元,同比增长29.53%;净利润10.02亿元,同比增长691.14% 华住酒店:营收219亿元,同比增长57.9%;净利润41亿元,同比增长324.33% 首旅酒店:营收77.92亿元,同比增长53.1%;净利润约7.95亿元,同比增长237.85% 从营收和净利表现看,华住排名首位,锦江其次,首旅最末。 海外亏损拖累全年业绩 华住和首旅的业绩我们此前已做过剖析。今天重点分析下锦江酒店2023年报。 整体看,海外亏损拖累了2023年业绩表现。 国金证券研究认为,Q4出行淡季叠加欧元加息,业绩存一定压力。2023年公司境内有限服务酒店RevPAR较19年同期恢复度106.3%,分季度看,Q1~Q4 RevPAR分别恢复至2019年同期的102.6%/109.3%/112.6%/100.2%,Q4环比Q3 -12.4pct,主因Q4为出行淡季,中秋国庆节后尤其是休闲需求明显下降; 境外RevPAR全年较19年同期恢复度111.9%,分季度看,Q1~Q4 RevPAR分别恢复至19年同期的109.6%/111.4%/114.5%/111.6%。除淡季经营杠杆作用下业绩增速较收入增速受影响更大外,欧元加息导致公司以浮动汇率计的海外负债利息增加(23年9月欧元区基准利率上升25bp至4.50%,23年累计加息2%),境外酒店23年归母净利-5350万欧元、同比增亏2718万欧元。 东吴商社分析,海外财务费用拖累Q4业绩。单Q4实现营收36.9亿元,同比+27%,较2019Q4+3%;单Q4实现归母净利润0.3亿元,同比-63%,主要系财务费用较去年同期增3400万,同时投资净收益减少所致。2023全年拆分业务部门来看,全服务型酒店业务实现营收1.6亿元,同比+0%,实现归母净利润0.1亿元,同比扭亏;有限服务型酒店业务实现营收142.4亿元,同比+30%,归母净利润扭亏为7.6亿元,其中大陆境内贡献11.6亿元,境外贡献-4.0亿,主要受海外财务费用拖累。

机构下调盈利预期 由于海外业绩的拖累,机构下调锦江酒店的盈利预测。 华西证券发布研报:鉴于海外业务对业绩端的拖累,下调对锦江酒店之前的盈利预测,预计公司2024-2025年实现营业收入147.74/158.89亿元(原预测为159.22/169.04亿元),分别同比+4%\+8%,实现归母净利润15.9/20.3亿元(原预测为21.9/25.8亿元),分别同比+59%/28%。 东吴商社研报表示,基于境外业务拖累因素,下调锦江酒店盈利预期,预计公司2024-2025年归母净利润分别为16.3/21.0亿元(前值为18.05/22.03亿元),对应PE估值为30/18/14倍,维持“买入”评级。 管理层改革效果备受期待 业内人士表示,锦江酒店后续运营管理能力提升或带动利润释放。尤其是锦江酒店中国区新CEO的履新。 2023年12月锦江酒店集团新任命王伟为锦江酒店(中国区)CEO;王伟深耕酒店业多年,此前担任锦江酒店(中国区)执行副总裁、深圳二部总裁、希尔顿欢朋(中国)总裁。王伟在《CEO的一封信》中提到,“11月28日,锦江酒店(中国区)改革领导小组成立,制定了一个共同的目标‘以发挥人的主观能动性为前提,加强数字化能力建设,打造高效、共赢的平台成为品牌强、会员强、运营强的锦江酒店(中国区)。’” 展望2024年,东北证券认为,公司有望基于全年组织架构推进运营管理效率改进、门店质量提升、CRS增量收入贡献以及会员和供应链系统升级等,或将推动公司业绩持续修复。

锦江酒店近一年股价呈下跌趋势。2024年1月24日,国资委相关负责人在国新办发布会上首次提出将要把市值管理纳入央企负责人考核。此前国资委对于市值管理以鼓励为主,并未纳入央国企考核体系,但制定的考核目标通常可以起到提升市值的作用。 作为上海国资委下属的国企,锦江酒店的市值管理也是企业面临的一大问题。 |

||||||||

作者: feixiang 来源:

|