|

|

您的位置:首页 >> 期货要闻 >> 文章正文 |

|

|

广州期货4月10日早间期货品种策略 |

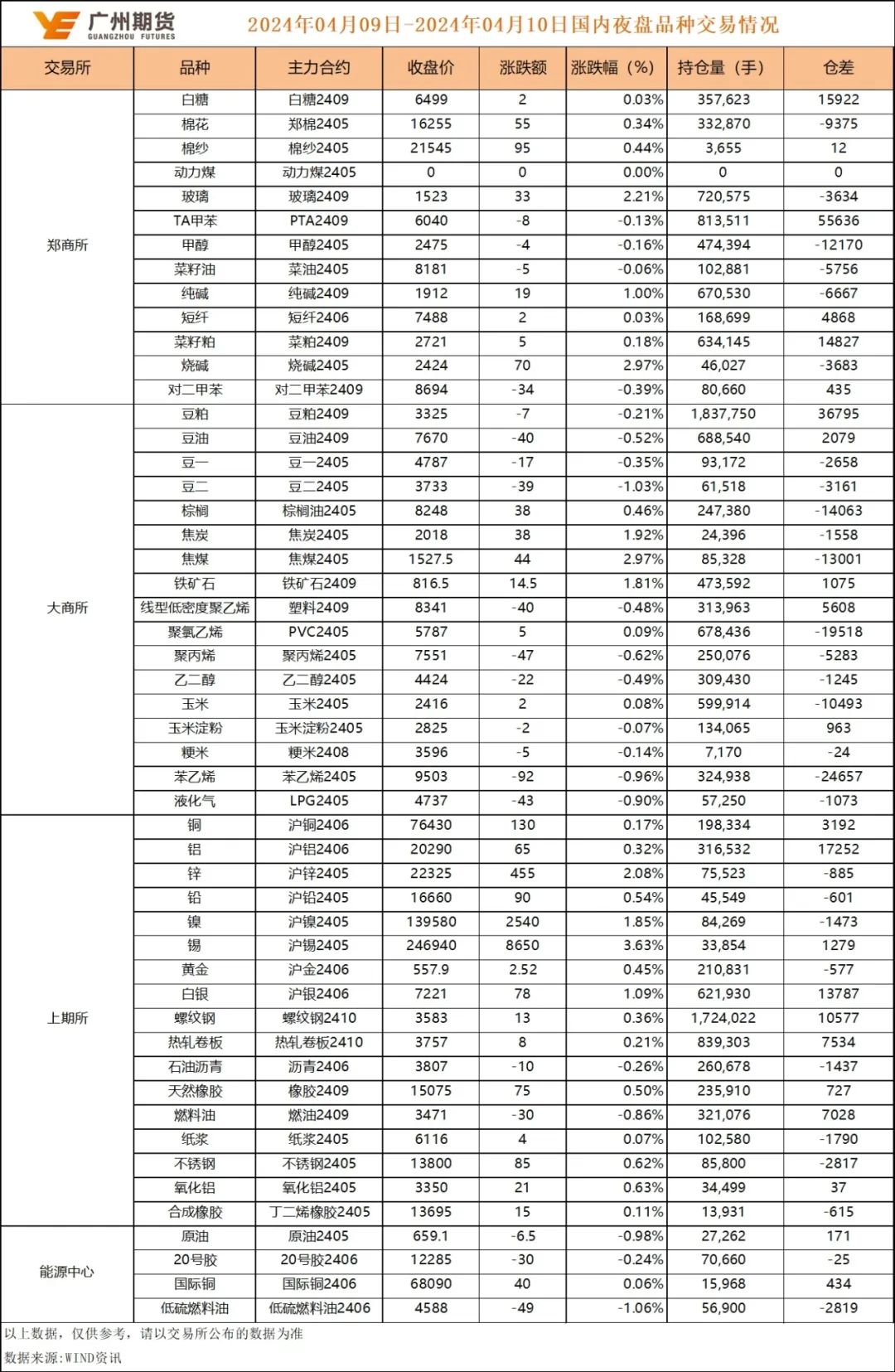

|||||||

| 时间:2024-4-10 11:07:55 | ||||||||

1 天然橡胶:成本支撑依旧强劲,橡胶或延续企稳回暖 点评:目前看,全球天胶产区供应上量有限,海外低库存促使原料价格坚挺向上,成本端对天胶市场依旧有底部支撑。港口库存方面,目前仍处于历史高位,侧面反映此前关于收储、供应收缩的利好炒作并未促成有效去库,国内天胶供过于求格局未出现根本性改变。下游轮胎厂在天胶价格屡创新高后也没有出现投机性购入原料的情况,证实橡胶的供应十分充足。需求端来看,下游轮胎企业开工率高位维持,半钢胎在海外出口需求旺盛下,开工率创下新高,对原料补库积极性提高,提振天胶消费。全钢胎方面,因整体需求偏弱,各企业成品库存表现不一,后期不排除个别企业会出现生产降速的可能性。终端汽车方面,3-4月车企优惠政策延续。根据工信部最新公布的新车上市名录里面可以看到,多家车企的新车型与换代车型将于近期发售,亦将刺激未来汽车销售增长预期。整体看,近期海外原料价格虽止涨回调,但仍处于偏强水平,一定程度上对胶价存底部支撑。伴随国内深浅色胶库存齐降,节后胶价或逐步企稳回暖。 2 3 贵金属:市场情绪高涨,贵金属价格维持涨势 沪金涨0.45%至557.90元/克,沪银涨1.09%至7221元/千克。COMEX黄金期货涨0.89%报2372美元/盎司,再创历史新高;COMEX白银期货涨1.7%报28.28美元/盎司。CME黄金波动率上升至18.17,近期市场情绪高涨。美联储博斯蒂克表示,可能需要进一步推迟降息;如果通胀回落的速度恢复,可能会提前进行降息;美联储的经济增长预测有可能上调;重申预计2024年通胀回落步伐缓慢;CPI数据若符合预期,将是受欢迎的进展。贵金属价格仍维持涨势,一方面由于央行持续增持黄金对看涨情绪的带动作用,另一方面或体现了在全球去美元化进程推进、美国主权债务持续扩张的背景下,市场对美元货币体系贬值的担忧,而贵金属隐含的货币属性及避险属性得以集中体现。短期市场情绪过热,留意回调风险,前期多单可在高位择机部分止盈。美联储降息仍为大概率事件,避险情绪、央行持续购金等多重因素共同推动金价上涨,中长线角度贵金属价格震荡中枢或逐步上移。 4 碳酸锂:三元材料产量环比正向增长,期价小幅上涨 期价小幅上涨,07合约收涨0.44%至114150元/吨。据SMM数据,2024年3月,国内三元材料产量约62681吨,环比增33%,同比增2%;2024年3月,国内三元前驱体产量约77550吨,环比增27%,同比增43%。下游企业原料库存去化、维持刚需采购,上游惜售及挺价情绪支撑期价小幅上行,现货货源略显紧张。供需双增背景下,锂价或维持区间震荡。 5 铝价上破长震荡区间,矿端制约叠加进口铝锭输入减少影响电解铝供应稳定增长预期,下游需求虽有传统消费拖累,但在新兴消费的带动下游需求边际回暖,电解铝生产成本强化了价格下方支撑,沪铝价格中枢上移,目前时值消费旺季,库存边际去库节奏偏缓,需求面超预期刺激难以期待,预计价格高位震荡运行在19500-21000之间。 6 玻璃:产销维持较好,下游补库 众资讯4月9日报道:今日浮法玻璃现货价格1721元/吨,较上一交易日+4元/吨。供给上,周内海南信义4线600T/d放水,沙河安全实业600T/d放水,绍兴搬迁线1200T/d改产超白,产量减少。库存上,截止到20240407,全国浮法玻璃样本企业总库存6519.2万重箱,环比-174.4万重箱,环比-2.61%,同比+4.9%,去库。现货端,沙河、湖北低价玻璃产销较好,提价刺激销售,华南跟随涨价刺激销售。供给端减产以后,短期供给仍处于高位,4月需求环比3月有所改善,中下游月初补库。盘面上,主力移仓到09合约,多空双方减仓离场,日内产销较好,宏观地产多地出台公积金贷款上调信息,情绪较强,后市重点观察产销持续情况,短线建议观望。 7 纯碱:宏观情绪较强,建议观望 月初纯碱现货报价继续稳价,华中和华北报价在1850元/吨左右。从供给端来看,隆众资讯4月4日报道:纯碱产量69.82万吨,环比下降3.58万吨,降幅4.88%。金山技改产能投料,河南骏化、天津碱厂检修,整体供给预计在70-72万吨。从库存上看,截止到2024年4月7日,本周国内纯碱厂家总库存91.68万吨,环比周一涨4.18万吨,涨幅4.78%。需求端表现平稳,月初新订单增多。盘面上,由于检修传闻较多,主力合约反弹,目前较1850元附近的现货升水,不排除有部分碱厂以涨价促进销售,但考虑到纯碱库存较大的情况,纯碱大幅涨价的条件并不充分,短期情绪影响较大,期价升水以后注意观察盘面是否会有套利或套保盘出现,建议观望。 8 工业硅:主产区供应存在减产,短期盘面或有支撑 4月9日,Si2406主力合约呈反弹走势,收盘价12275元/吨,较上一收盘价涨跌幅+1.20%。近期,宏观情绪好转,使得工业品出现一轮明显反弹行情,由于当前盘面价格处于估值相对低位,已跌至西南丰水期预估成本线附近,主产区供应也出现一定程度减产,使得盘面出现反弹。因此,在整体商品整体氛围较为乐观背景下,供应端又出现一定程度减产,短期盘面或有支撑。策略上,建议前期空单可阶段性止盈。 9 锌:多头情绪明显,推高盘面价格 供应端有原料趋紧、冶炼端利润负反馈导致的生产减停风险,需求端指向传统消费有所拖累,新兴消费占比较小提振有限,整体上看供应有减停预期,需求旺季边际修复但终端市场消费有所拖累,在强成本推动的支撑下,锌价震荡中枢上移,多头情绪强劲推高盘面价格。 10 镍:宏观利好与成本支撑趋弱交织,警惕回落风险 宏观方面,美联储降息预期下修对市场的影响有所钝化,在全球经济复苏的预期下宏观情绪较积极。成本方面,印尼华飞等MHP项目供应逐步恢复,MHP及硫酸镍现货紧张情况有所缓解,电积镍成本支撑存在下跌空间。需求方面,3月三元材料厂家开工率回暖主要出于对新能源汽车市场需求向好预期下的前置性备货,新能源汽车对镍需求提振作用仍有待观察;不锈钢市场下游需求维持疲乏,后续或通过减产来调节供需矛盾。供应方面,精炼镍产能持续释放,镍市仍处于供应显著过剩格局中,现货库存持续累积。综合而言,虽宏观情绪一片暖意,但在供应过剩格局及成本支撑趋弱情况下,需警惕镍价回落风险。 11 不锈钢:供需矛盾明显,价格承压运行 宏观方面,在全球经济复苏的预期下宏观情绪较积极。镍矿端,菲律宾镍矿在出口量趋增的情况之下价格偏弱;印尼镍矿现货偏紧问题需要一定时间缓解,因此价格暂未明显下跌。镍铁端,印尼镍矿供应逐步恢复,印尼镍铁回流压力也将增加,且下游采购需求较弱,镍铁价格弱势运行,亏损情况下国内镍铁厂已扩大减产规模。需求方面,近日市场成交氛围具有边际好转,但整体来看需求仍偏弱。供应方面,目前不锈钢处于高供应、高库存、低利润的状态,暂未看到明显减产计划。库存方面,仓单库存处于历史新高点附近,体现供应过剩压力明显。综合而言,宏观情绪对有色板块带来利多影响,但需求不佳及库存高位对不锈钢价格带来压制,不锈钢价格承压运行。 12 集运指数:市场对4月挺价落实情况偏谨慎,中东局势现缓和迹象 近期多家船司陆续提涨4月船期报价。4月8日盘后发布的SCFIS欧线报2172.14点,环比-0.1%,证明实际落实情况偏弱。中东方面,前一日有市场消息称,以色列从加沙南部撤出所有地面部队,在加沙仅留下一个旅。同时,以色列和哈马斯派出团队前往埃及,就开斋节前可能达成的停火协议进行新一轮谈判。埃及安全部门的匿名官员表示,在本轮会谈中各方在多个分歧点上的谈判取得了进展,就协议的基本要点达成一致。 船司4月提价实现但效果不太理想,中东局势矛盾有缓和迹象,预计盘面偏弱,投资者交易保持观望。 13 铜:短期维持偏强,关注今晚美国CPI数据 (1)库存:4月9日,SHFE仓单库存233544吨,增6480吨;LME仓单库存124225吨,增9950吨。 (2)精废价差:4月9日,Mysteel精废价差3321,收窄83。目前价差在合理价差1459之上。 综述:海外方面,近期美国就业及制造业数据均保持偏强态势,强化了美联储在降息方面的谨慎态度,但暂并未改变今年美联储降息框架,黄金和原油价格持续上涨带动铜市场多头情绪,叠加供应偏紧预期仍提供支撑,铜精矿TC继续走低至历史极低位,但与此同时,乐观预期及供应端炒作推高的价格将持续面临需求的验证,如果4月国内库存不出现明显去化,预计价格将存在回落压力。短期乐观情绪或将继续推动价格试探大区间上沿压力位7.7-7.8万。关注今晚美国CPI数据公布。 14 畜禽养殖:远月期价继续相对强势 15 股指:多IF空IM组合继续持有 昨日市场缩量窄幅震荡,市场结构分化极为剧烈,热点难以持续,短线大盘盘中冲高后有继续回调的要求,但上涨、下跌的空间都不大,或继续绕3050点震荡运行,短期内的情绪决定于即将出台的3月宏观数据,是否能与强势的3月PMI交叉验证。4月业绩披露期,市场避险情绪上升,围绕业绩及高股息线索展开交易,同时关注中美两国关系缓和后带来的交易机会,建议多IF空IM组合继续持有。 16 玉米与淀粉:期价震荡等待现货驱动 对于玉米而言,春节前后国家增储刺激中游贸易商入市化解东北产区的余粮压力,也形成了东北产区相对高价的局面,由此引发定价权的争夺,即东北产区余粮更多转入贸易商手中,会产生仓储和资金成本,抑制现货回落空间,华北产区则余粮压力仍存,后续还有新作小麦上市压力,南方销区则因为内外价差更倾向于选择进口谷物。在这种情况下,中期逻辑的关键在于国内玉米是否存在产需缺口,短期则需要重点留意国家政策和现货供需博弈的发展。在近期国家政策(增储与限制保税区玉米进口)带动下,近月期价已经贴近东北产区现货,继续上涨需要现货拉动。我们维持谨慎看多观点,建议投资者持有前期多单。 对于淀粉而言,近期带动淀粉-玉米价差持续收窄的主要原因有二,其一是行业供需,即行业开机率带动库存持续累积,其二是原料成本端,即华北-东北玉米价差持续低位,两者作用的结果就是华北淀粉成本定价。但后期副产品、原料成本和行业供需三大方面均存在较大的不确定性,而淀粉现货基差与盘面生产利润短期或带来一定支撑。综上所述,我们倾向于认为淀粉-玉米价差或趋于区间震荡,方向尚不明朗。综上所述,我们维持谨慎看多观点,建议前期多单可以考虑继续持有,套利方面则暂以观望为宜。 17 乙二醇:煤化工开工率提升预期短期价格震荡偏弱 供需情况,4.7华东主港地区MEG港口库存约85.6万吨附近,环比上期减少2.4万吨。截至4月7日,中国大陆地区乙二醇整体开工负荷在63.24%(-1.69%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在65.91%(+6.19%)。节后新疆广汇重启,榆林化学、山西沃能等提负运行,煤化工开工率大幅提升。随着煤价走低,煤化工企业提升开工率积极性增加,后续来看,煤制开工率仍有提升空间。截至4月7日,国内大陆地区聚酯负荷在92.2%(+1%),聚酯负荷继续维持。终端来看,江浙终端开工小幅调整,截止4.7江浙下游加弹、织造、印染负荷分别在94%(+0%)、80%(-2%)、90%(+3%)。综合来看,4月来看,浙石化、卫星石化检修,乙二醇维持小幅去库格局。但随着装置检修利好落地、乙二醇进口到小幅增加及部分煤化工装置开工率大幅提升,供应端压力仍存,后市期价承压震荡偏弱。仅供参考。 18 成本端原油及PX方面,假期期间美国经济数据持续向好及地缘因素支撑力度有所增强,原油加速冲高,短线留意回调风险。本周PTA装置负荷下调,能投100万吨停车,恒力惠州1期短停后恢复,2期停车检修,台化150万吨新装置负荷7~8成,至4.7PTA装置负荷降至74.4%(-2.9%),后续仍有福海创450万吨、嘉通能源300万吨、恒力惠州200万吨装置检修。新增产能投产方面,台化150万吨PTA维持7成左右开工,仪征化纤300万吨将于近日投料。随着检修装置重启以及局部产量增加,聚酯负荷继续提升,截止4.7,国内大陆地区聚酯负荷在92.2%附近。终端来看,江浙终端开工高位维持,聚酯工厂采购积极性增加,内外销订单表现尚可。综合来看,近期PTA部分装置开启检修且下游补库,供需格局改善,4月有望去库。PTA短期走势驱动核心在成本端,4月PX开启检修且PX加工费低位,留意调油需求对PX价格提振。PTA期价受成本及供需改善共振震荡偏强。仅供参考。 免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。 |

||||||||

作者: chengtianhao 来源:

|