|

|

您的位置:首页 >> 期货要闻 >> 文章正文 |

|

|

量化策略:技术指标在商品期货市场里的应用(十一) |

|||||||

| 时间:2024-3-25 18:44:38 | ||||||||

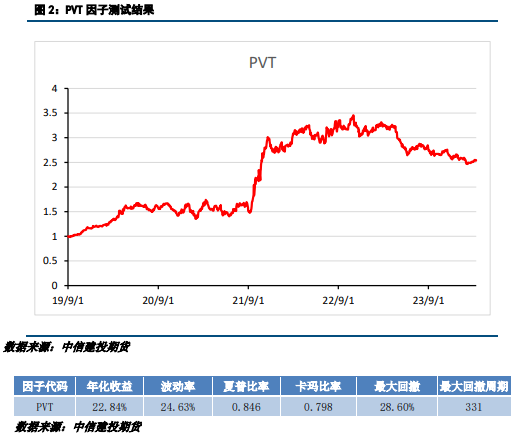

本文作者 | 陆昶燚 本报告完成时间 | 2024年03月25日 摘 要 技术指标是基于最高价、最低价、开盘价、收盘价、成交量、成交额等历史行情数据衍生出来的一类指标。技术指标分析,是依据一定的数理统计方法,运用一些复杂的计算公式,来判断价格走势的量化的分析方法。 我们系列的前面10篇文章已经就传统技术指标进行了一定的挖掘,本编文章,我们在日频的基础上进行了改进,用15分钟的成交数据进行测试,挖掘有效因子。 本文中,我们将继续对期货市场中的流动性较好的品种进行策略建模,我们发掘了两个高频技术因子,RVI与PVT,两个因子的绩效表现都不是特别理想,合成后的表现虽然有所改进,但仍然较差。 风险提示:模型误设风险、历史统计规律失效等风险。 一 因子概述 本文经过分析挖掘出2个较为有效的技术因子,分别是RVI和PVT。 RVI:RVI指标也叫做相对离散指数,其用于测量价格的发散趋势,其原理与RSI 类似,但它是以价格的方差 而不是简单的升跌来测量价格变化的强度。RVI主要用作辅助的确认指标,即配合均线系统、动量指标或其它趋势指标使用。用于RVI综合了多种不同的因素,通常比其它辅助指标要好。 PVT:PVT指标,即价量趋势指标,是一种用于衡量资产价格与成交量之间关系的技术分析工具。它通过将每日的成交量乘以价格变化的百分比来计算每日的“价格和成交量趋势”值,这些值被加总到前一天的PVT值上,从而形成连续的PVT线。 1.1 量化交易策略绩效指标 在量化交易策略中,我们通过多次资产组合,对风险资产的权重进行动态调整。除了关注截面上资产组合本身的风险、收益率之外,还应该关注制定策略在时序上的稳定性、胜率、风险等。常用的业绩评价指标主要包括: 1、年化收益率(Annualized Returns) 年化收益率是衡量策略投资回报的主要指标,表示投资一年的预期收益率,计算公式如下: 2、夏普比率(Sharp Ratio) 夏普比率是指承受单位总风险带来的超额回报,可同时对风险与收益进行考虑。如在给定的风险水平下最大化期望回报,在给定的期望回报水平上最小化风险。计算公式如下: 3、最大回撤(Max Draw Down) 最大回撤反映了投资者忍耐亏损的极限,衡量了给定时间内最极端的亏损量。t日的最大回撤计算公式如下: 4、波动率(Volatility) 收益的标准差σ为测度风险的常用指标,通常被定义为方差的平方根,以衡量结果的波动程度,计算公式如下: 5、卡玛比率(Calmar Ratio) 卡玛比率定义与夏普比率类似,采用最大回撤作为风险衡量指标,计算公式如下: 6、胜率 胜率定义为目标周期内盈利的交易次数占总交易次数的比例。 1.2 因子信号生成逻辑 1.RVI计算公式: STD=STD(CLOSE,N) USTD=SUM(IF(CLOSE>REF(CLOSE,1),STD,0),N2) DSTD=SUM(IF(CLOSE<ref(close,1),std,0),n2) RVI=100*USTD/(USTD+DSTD) RVI 的计算方式与 RSI 一样,不同的是将 RSI 计算中的收盘价变化值替换为收盘价在过去一段时间的标准差,用来反映一段时间内上升的波动率和下降的波动率的对比。RVI 的用法与 RSI 一样。通常认为当 RVI 大于 70,市场处于强势上涨甚至达到超买的状态;当 RVI 小于 30,市场处于强势下跌甚至达到超卖的状态。当 RVI 跌到 30 以下又上穿 30 时,通常认为股价要从超卖的状态反弹;当 RVI 超过 70 又下穿 70 时,通常认为市场要从超买的状态回落了。 如果 RVI 上穿 30,则产生买入信号; 如果 RVI 下穿 70,则产生卖出信号。 2.PVT计算公式: PVT=(CLOSE-REF(CLOSE,1))/REF(CLOSE,1)*VOLUME PVT_MA1=MA(PVT,N1) PVT_MA2=MA(PVT,N2) PVT 指标用价格的变化率作为权重求成交量的移动平均。PVT指标与OBV指标的思想类似,但与 OBV指标相比,PVT 考虑了价格不同涨跌幅的影响,而 OBV 只考虑了价格的变化方向。我们这里用 PVT短期和长期均线的交叉来产生交易信号。如果 PVT_MA1 上穿 PVT_MA2,则产生买入信号;如果 PVT_MA1 下穿 PVT_MA2,则产生卖出信号。 二 因子表现 上述两个因子我们主要通过其15分钟的成交价,最高价,最低价以及成交量等数据进行建模,经过简单测试后,两个个因子的绩效水平比较接近,两个因子的夏普比率均在0.8左右,卡玛比率接近0.7,两个因子在21年四季度之前净值走势都比较平稳,净值增长幅度都比较有限。21年四季度,两个因子的表现迎来爆发,整个四季度两个因子的净值增长幅度超过50%,22年过后,两个因子均迎来调整,其中RVI因子的表现相对较好,回撤幅度与回撤周期相较于PVT因子均较小。 综合来看,两个因子虽然表现较差。就单因子表现来看,其在较长时间内,净值增长都不理想,只在21年末迎来净值的爆发,后续我们将对两个因子进行合成,合成逻辑为,当两个因子都做多时,合成策略发出买入信号,当两个因子都做空时,合成策略发出卖出信号。 三 组合测试结果 3.1 回测参数 资金分配 我们比较全品种等权资金分配方案策略效果,基础资金分配时间为每季度最后一个交易日,基础资金分配如下: 注:杠杆系数在下文测试中统一设为2.0。 测试参数 回测时段:2014年7月1日 - 2024年3月8日 回测品种:期货市场内流动性较好的30多个品种 成交时间:信号出现后下一个K线周期开盘价;手续费设置: 交易所手续费 +20%; 交易频率:日频; 杠杆系数:1; 品种资金分配:每个季度最后一个交易日,按照当前可交易品种分配基础资金单位。 3.2 双因子组合表现 年度表现如下: 从组合信号的测试结果来看,我们可以发现,合成策略后,策略的绩效水平显著高于两个单因子的绩效水平,合成策略的夏普比率超过1.2,卡玛比率超过1.7,相较于较差的两个因子,夏普比率提升超过50%,最大回撤改善同样超过80%,相较于之前文章中的日频技术因子,高频技术因子并没有带来改善,反而整体净值走势与绩效水平相较日频策略较低。 从策略稳定性来看,策略净值在2022年之间走势相对平稳,净值稳步上升。2022年之后策略波动幅度加大,其次,策略最大回撤幅度在23年之后也开始变大,策略的回撤周期较长,最大回撤周期接近1年,策略虽然在21年迎来爆发,但是其他年份盈利能力较差,特别时18,23与今年,策略均为负收益。 四 结论 本篇文章为本系列文章的第11期,前面10期文章中,我们已经发掘出接近20个比较有效的日频技术因子。本篇文章发掘了两个技术指标,均为15分钟的中高频技术因子,从单因子表现来看,两个因子的稳定性与盈利性均较差,合成后整体策略虽有改善,但在多数年份的盈利能力仍然较差,特别是近两年,策略一直处于震荡回撤期,且回撤幅度与回撤周期均较大,后续我们将在中高频度上继续对商品期货主流品种进行技术因子挖掘,以期获得表现更好的因子策略。 本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投(601066)已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。 |

||||||||

作者: chengtianhao 来源:

|

金融工程量化分析师

金融工程量化分析师