|

|

您的位置:首页 >> 房产动态 >> 文章正文 |

|

|

各地新房成交分化加剧,多城二手房成交量创新高 |

|||||||

| 时间:2024-1-19 12:50:19 | ||||||||

(原标题:各地新房成交分化加剧,多城二手房成交量创新高)

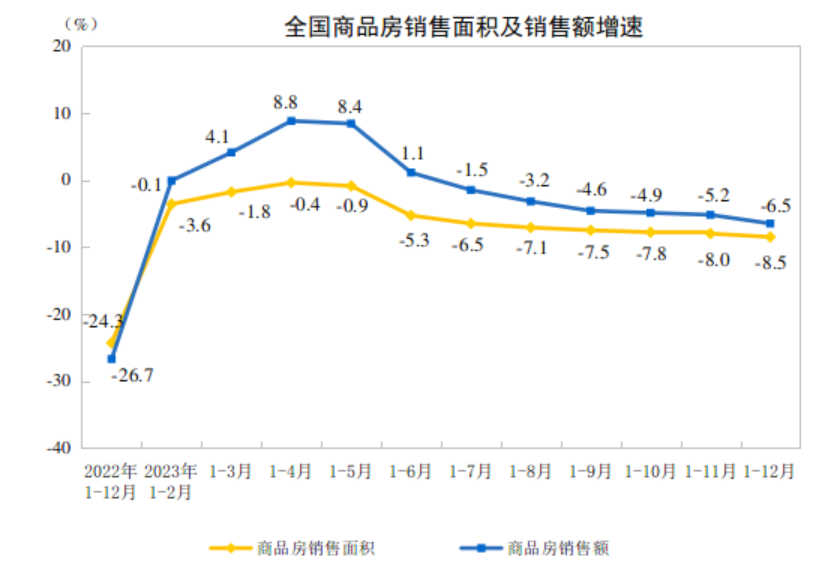

2023年,是房地产市场供求关系发生重大变化的一年,楼市政策环境已接近十年来最宽松阶段。 这一年,整个市场经历了先热后冷再热的曲线变化。在第一季度迎来开门红后,第二季度迅速降温,并一直持续到10月,此后热度重新回升,最终呈现“翘尾行情”。 同时,各城市之间的商品房成交情况也在日益分化。中指研究院数据显示,2023年,一线城市新建商品住宅成交面积同比增长约4%,二线、三四线代表城市累计成交面积同比分别下降4%、12%。 价格方面,据中指研究院数据,2023年全国百城新房价格累计涨幅0.27%。得益于8月多地出台楼市优化举措、“金九银十”部分改善型项目入市,从9月起,百城新房价格环比呈微幅上涨态势。但相比新房,二手房市场虽然出现多城成交量同比上升,但价格却面临下滑压力,2023年百城二手房价格累计下跌3.53%。 新房市场复苏持续性不足 “复苏持续性不足”是2023年新房市场的重要特征之一。 据国家统计局数据,2023年全国商品房销售面积111735万平方米,同比下降8.5%,其中住宅销售面积下降8.2%;商品房销售额116622亿元,同比下降6.5%,其中住宅销售额下降6.0%。

来源:国家统计局 另据克而瑞地产研究数据,2023年120个重点城市楼市呈现“脉冲式”复苏:先是3-4月政策调整带来了一波刚性需求、刚性改善需求集中释放;而后9-10月,随着“认房不认贷”、核心一二线城市松绑限购等政策落地,市场又迎来一轮短暂复苏。 然而,不同能级城市的表现不尽相同。 中指研究院报告显示,2023年1月-11月,一线城市新建商品住宅累计销售面积同比增长,二线、三四线城市均同比下降。一线城市新建商品住宅月均成交67万平方米,同比增长约3%,其中上海、广州累计销售面积同比增长10.9%和1.3%,北京、深圳累计销售面积下降,深圳同比下降11.1%;二线城市月均成交面积46万平方米,同比下降2.3%;三四线城市月均成交面积16万平方米,同比下降约10%。 此外,房企供货能力、供货意愿不足。据中指研究院监测,50个代表城市2023年商品住宅批准上市面积同比下降超10%,月均批准上市面积约1600万平方米,同比下降约11%,供给端表现整体偏弱。而在供需均走弱的背景下,重点50城整体表现供小于求。据初步统计,2023年,50个代表城市商品住宅月均新增供应约1600万平方米,同期月均成交面积为1955万平方米,销供比为1.22,高于2022年水平。

来源:中指研究院 不过需要指出的是,2023年狭义库存持续回落,四季度小幅微增但仍处于阶段性底部。据克而瑞监测,截至2023年11月末,百城商品住宅库存量达51852万平方米,环比微增2%,同比下降13%。从去化周期变动来看,一线城市达18.8个月环比持平;二线城市环比下降;三四线去化周期已突破36个月,创2019年以来新高,去化风险显现。 价格方面,受改善性购房需求支撑的一线和强二三线城市房价相对稳定,而内陆弱二三线城市房价出现较大回调。 具体来看,一线城市及长三角、珠三角城市占据房价高点。如上海商品住宅成交均价超过6万元/平方米,同比上涨5%;北京、厦门、东莞、苏州等居民改善性购房需求依旧旺盛的城市,房价同比均有不同幅度上涨。而深圳、杭州、南京等受推盘结构和成交转淡等影响,房价出现下跌。 中指研究院预计,2024年一线城市新房销售面积或继续稳中有增,不同二线城市之间将会有不同的市场表现。杭州、成都、西安等城市新房销售规模有望保持高位;南昌、武汉、郑州等城市库存去化承压,短期市场走出底部或仍需要时间;福州、天津等城市库存去化压力较大,市场调整态势短期内尚难改善;三四线城市新房销售规模将延续下行态势。 不过,在克而瑞看来,2024年楼市成交总量规模仍将回落,预期延续筑底。“从全年走势来看,大概率延续2023年脉冲式复苏,传统的‘金三银四’‘金九银十’或将迎来小波段向好行情,但持续性不足。” 多城二手房成交量创新高 相较于新房市场成交量的下降,二手房则是另一番景象。 诸葛数据研究中心统计显示,2023年重点10城二手住宅成交约77.43万套,同比上涨31.47%,创近五年新高。其中,佛山二手房成交量同比上涨高达69.18%,而青岛、成都、南京、无锡、深圳、大连等城市同比上涨幅度也超过了30%,成交热度远超去2022年。

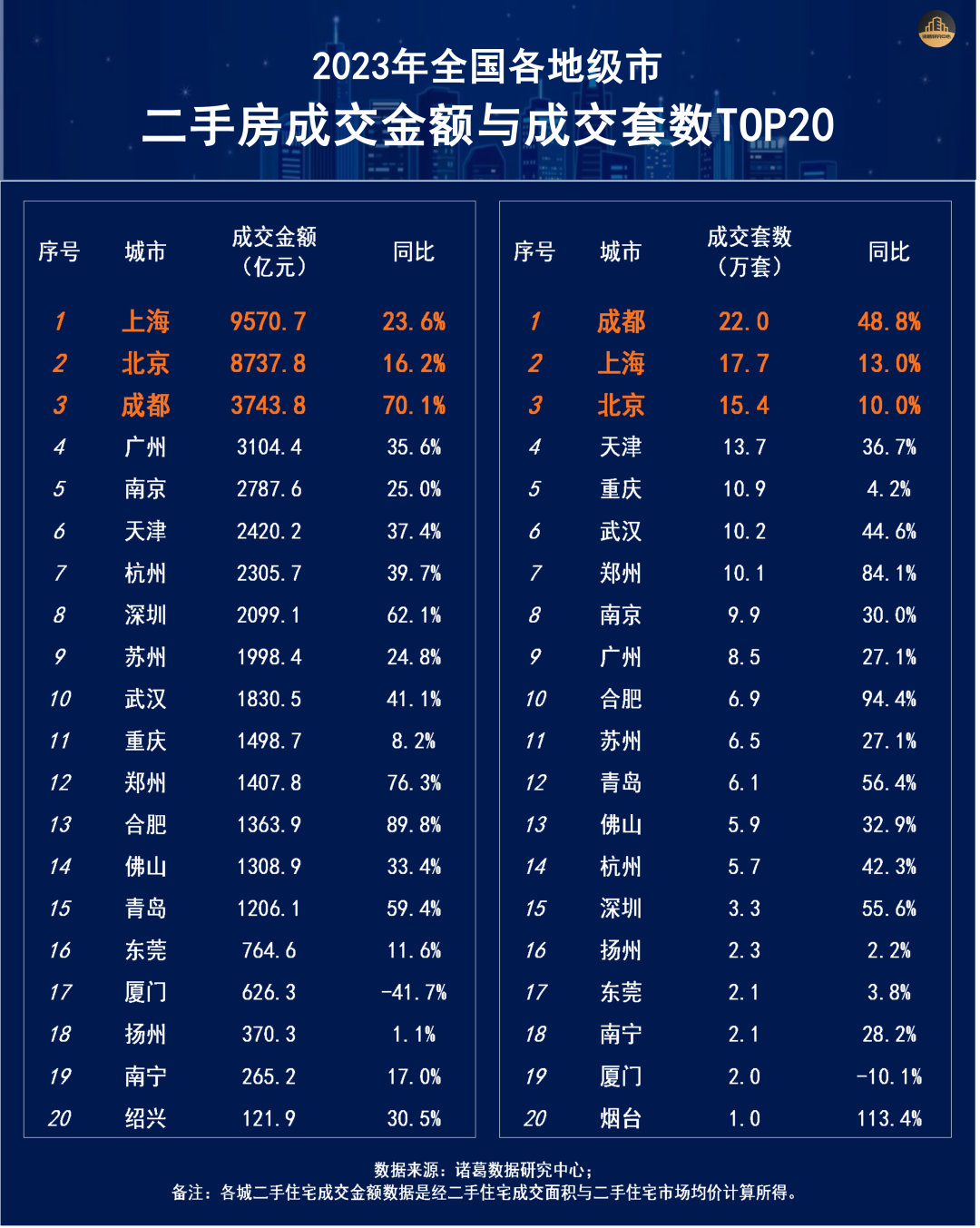

此外,2023年二手房成交金额及成交套数TOP20城市中,上海、北京、成都占据成交量及成交金额双榜单前三,上海、北京分别以9570.7亿元、8737.8亿元排前两位,分别较上年上涨23.6%、16.2%;成都以3743.8亿元排在第三,成交套数上则位于榜首,二手房市场延续活跃状态。 具体来看,来自成都住建局的公开数据显示,2023年成都二手房成交量首次超过20万套,达到22.1万套,同比增长68%。二手房与新房市场的份额差距进一步扩大,新房占比仅约39.8%。这已是成都二手房成交量连续两年超过新房。 “刚需客群是成都二手房购买的主力。”贝壳研究院成都分院指出,2023年成都二手房成交平均面积为92平方米,相比2022年仅上涨了2.22%,新房、二手房总价差首次突破百万元,“买新”更加依赖于“卖旧”,而交易结构也从局部存量转到全面存量化时代。 尽管成都二手房成交量创下了新高,但价格却在一路下行。国家统计局数据显示,12月成都二手住宅销售价格环比下降1.5%,这已是成都二手房价连续6个月下跌。但与2022年同期相比,仍有0.5%的增长,成为全国70个城市中二手房价格唯一同比上涨的城市。 “‘认房不认贷’新政以及首付比例、房贷利率下调促进购房需求释放,由于部分新房存在交付风险,更多购房者将目光转向二手房,因而二手房成交比重进一步上升。”诸葛找房分析指出,二手房成交规模靠前的主要为重点一二线城市,并且多数城市的二手房成交量同比呈现上涨态势。 不过,也有二线城市的二手房成交增长动力相对不足。如厦门2023年二手房成交套数及成交金额双双下滑,同比降幅分别为10.1%、41.7%。 事实上,在2023年上半年全国多个城市二手房市场回暖之际,厦门的二手房市场就一直处于较为低迷的状态。据厦门市住房保障和房屋管理局数据,2023上半年厦门二手房成交12000套,不到2021年上半年成交量的一半,排近五年倒数第二位。 而根据诸葛数据研究中心建立的市场情绪指数模型,厦门二手房市场情绪指数2023年以来几乎呈现持续下降态势,自9月份起进入市场低迷区间,10月情绪指数降至-0.88,市场情绪有待提振。尽管去年厦门也在逐渐对局部限购限售政策进行松绑,二手房成交量随之有一定上升,但整体情况仍不及2022年同期成交水平。 城市间房地产投资分化 在投资端,从中指研究院数据监测来看,2023年全国300城宅地市场仍然偏冷。 尽管在2023年的最后一个月全国土地市场出现积极变化,当月宅地成交规划建筑面积14710.76万平方米,环比增加141%,出现“翘尾”行情。但从全年情况来看,2023年全国300城共推出住宅用地规划建筑面积62805.62万平方米,同比下降19.61%;共成交住宅用地规划建筑面积49384.95万平方米,同比下降20.82%,成交绝对规模为近十年最低位。 来自国家统计局的数据也显示,2023年,全国房地产开发投资110913亿元,比上年下降9.6%;其中,住宅投资83820亿元,下降9.3%。 |

||||||||

作者: feixiang 来源:

|