|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

铁矿石季报:在风雪中前行 |

|||||||

| 时间:2022-8-21 19:02:01 | ||||||||

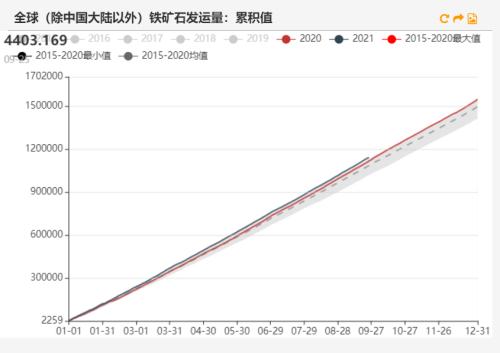

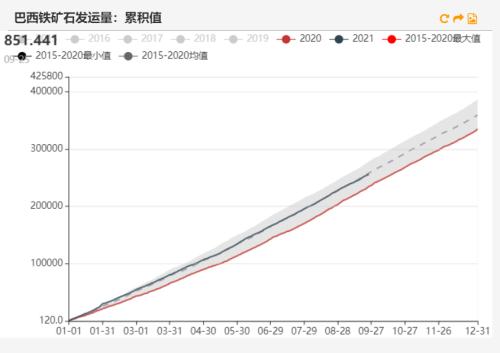

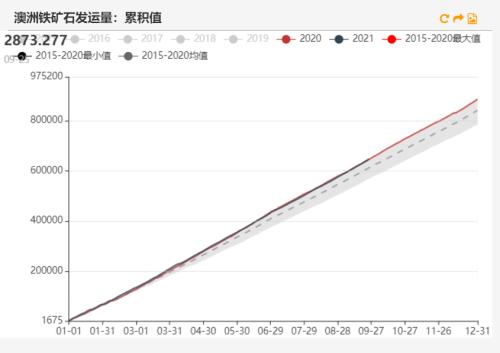

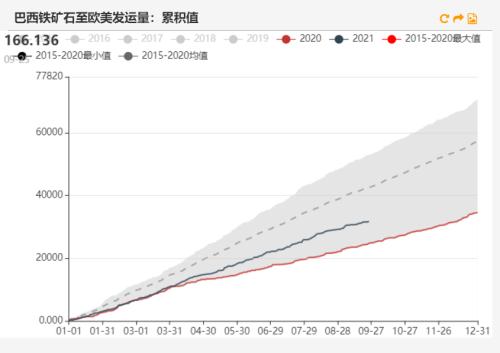

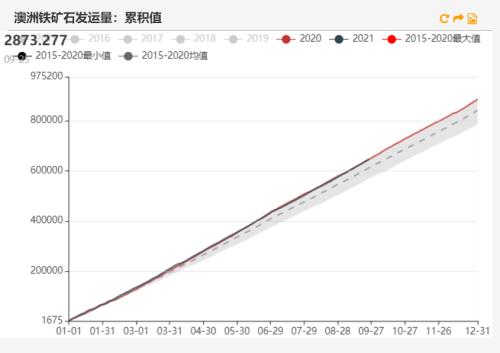

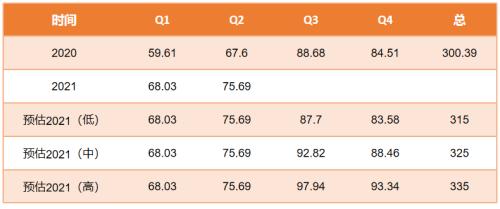

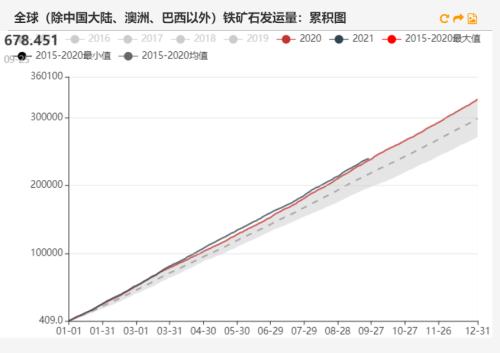

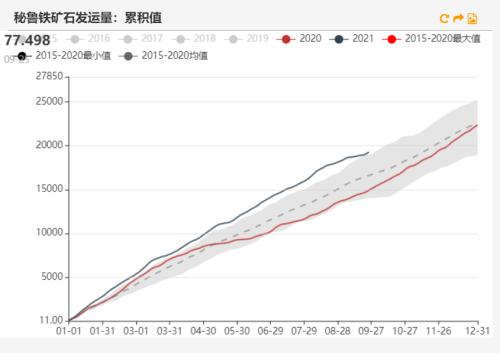

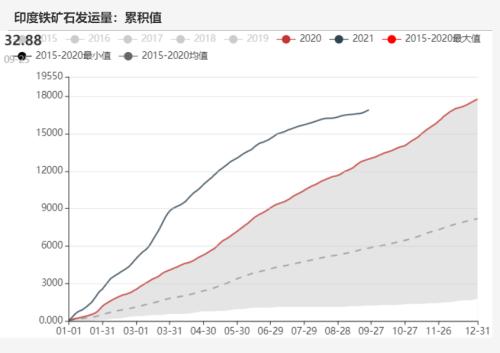

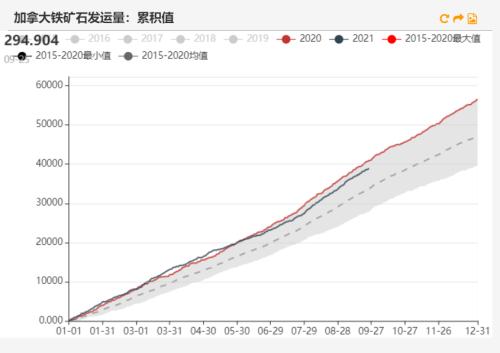

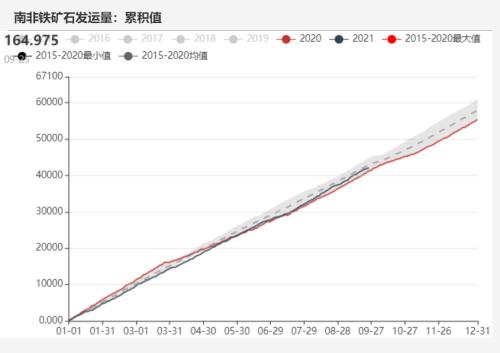

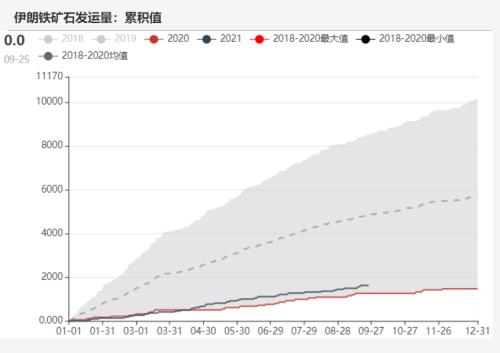

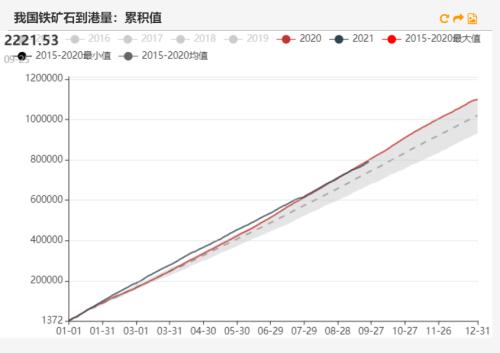

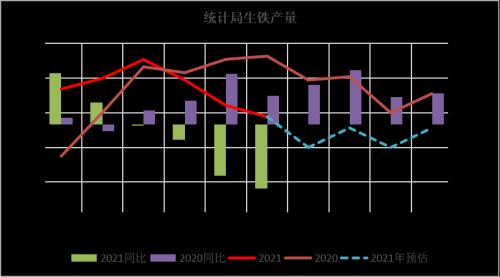

观点小结 主要观点:对于2021年Q4我们依旧看弱铁矿,主要的交易矛盾仍旧是限产带来的铁矿需求下降。 供应端:供应端进口量在Q4继续下滑,其中下滑最严重的为非主流矿,主要考虑其会受到成本因素影响而降低发运。分项来看,2021 Q4我们预估我国全部铁矿进口量下降5.07%, 其中进口巴西矿下降-4%,进口澳洲矿下降0.8%,进口非主流矿下降20.95%。 需求端:需求端我们主要考虑限产政策持续影响下的生铁减量,这也是Q4市场继续交易的主要矛盾。我们预估Q4生铁产量同比下降6.24%,分项来看10月份同比下降7.76%,11月份同比下降5.56%,12月份同比下降5.33%。 主要风险:1、因完成限产任务或者终端需求爆发,成才大幅上涨后带来的限产松动。目前钢厂因限产库存处于低位,如果限产以任何一种情况放松,将会带来需求恢复的上涨和情绪的宣泄。2、进口矿因疫情或者其余突发事件而导致主要发运国发运量大幅下降。3、政策的松懈与缓和,中高品库存结构性矛盾或再次得到关注。 进口铁矿Q4将继续下滑 巴西铁矿石发运量年同比明显增加

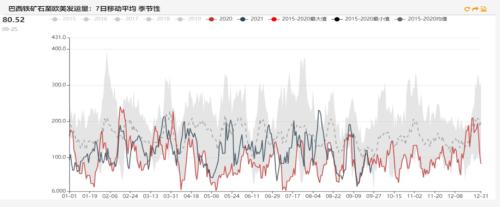

数据来源:Reuters、天风期货研究所 巴西铁矿发运至欧美量Q4增量或有限

数据来源:Reuters、天风期货研究所 澳洲铁矿发运至中国量自5月份开始出现明显下降

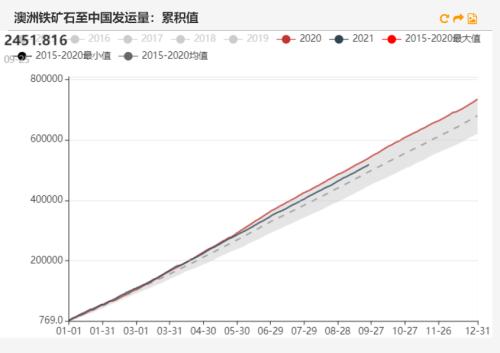

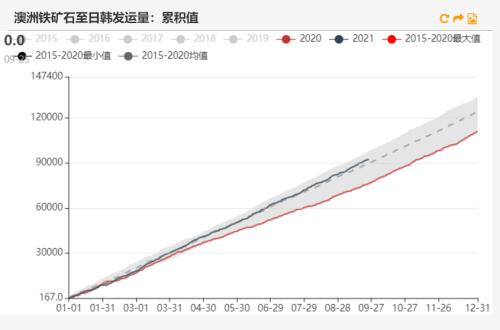

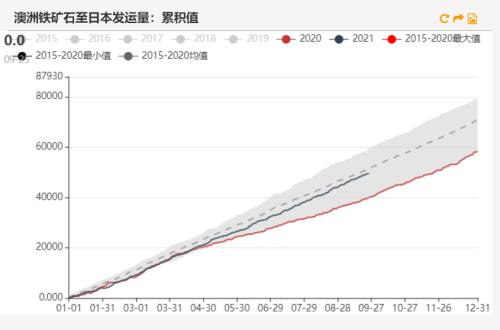

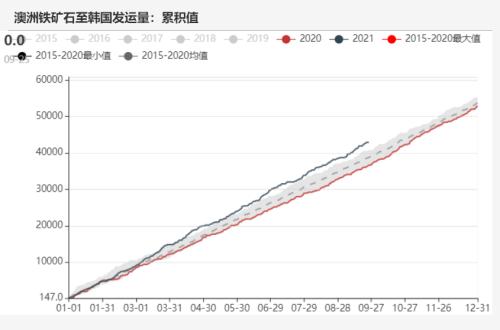

数据来源:Reuters、天风期货研究所 澳洲铁矿发往至日韩量至目前累计同比增20.68%

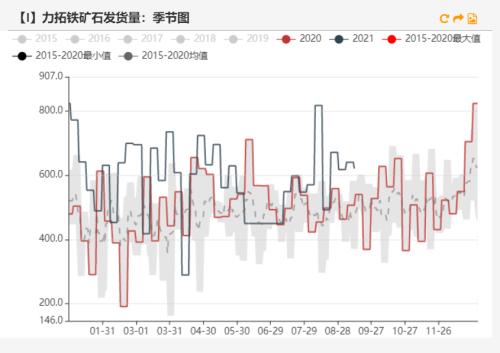

数据来源:Reuters、天风期货研究所 Rio Tinto铁矿石发运量

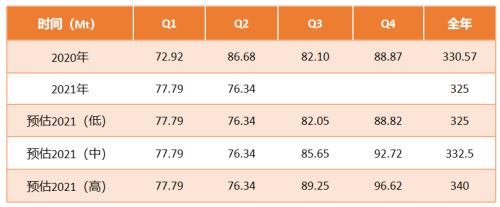

数据来源:Mysteel、上市公司报告、天风期货研究所 BHP铁矿石发运量

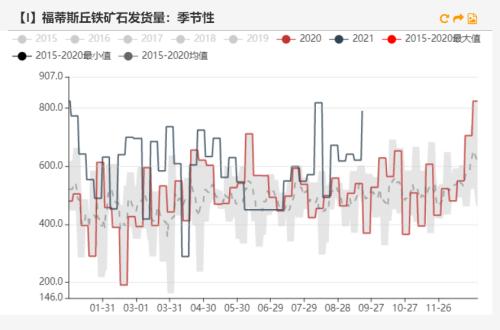

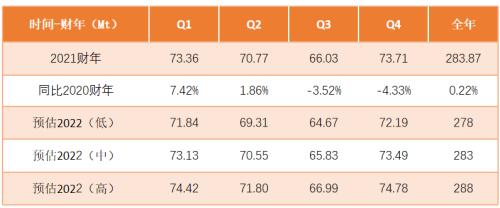

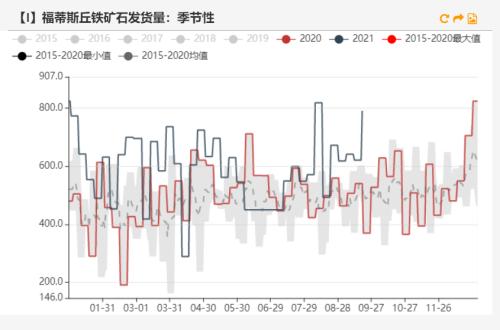

数据来源:Mysteel、上市公司报告、天风期货研究所 FMG铁矿石发运量

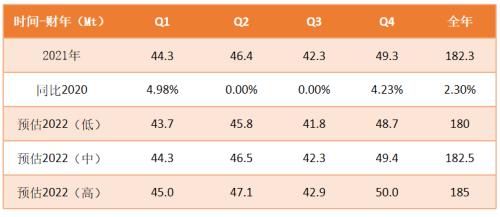

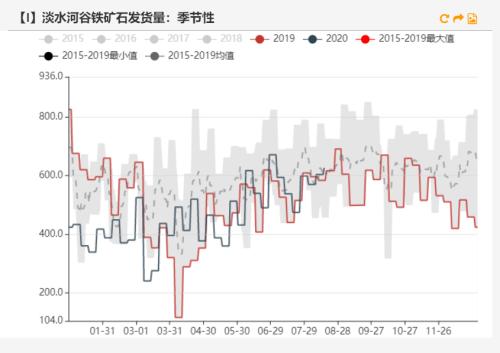

数据来源:Mysteel、上市公司报告、天风期货研究所 VALE铁矿石发运量

数据来源:Mysteel、上市公司报告、天风期货研究所 非主流地区秘鲁与印度铁矿发运增量明显

数据来源:Reuters、天风期货研究所 其余非主流地区增量不明显

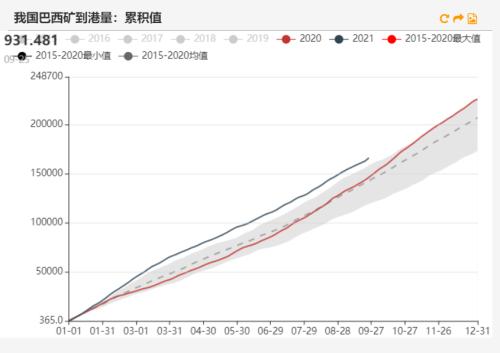

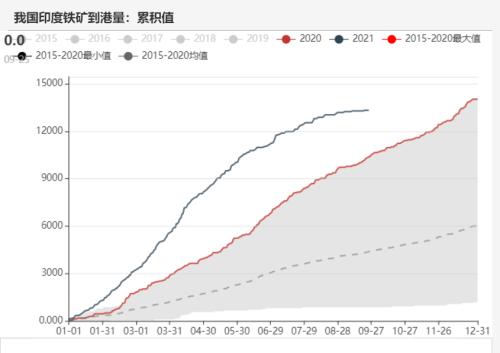

数据来源:Reuters、天风期货研究所 我国巴西矿到港量累计值年同比高位

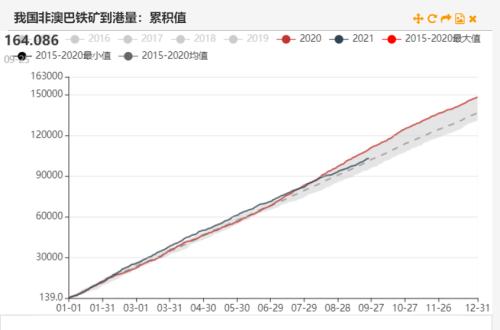

数据来源:Reuters、天风期货研究所 我国非澳巴铁矿到港量不稳定

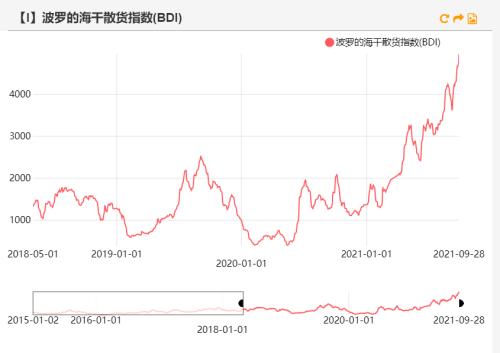

数据来源:Reuters、天风期货研究所 海运费在Q4或将保持高位

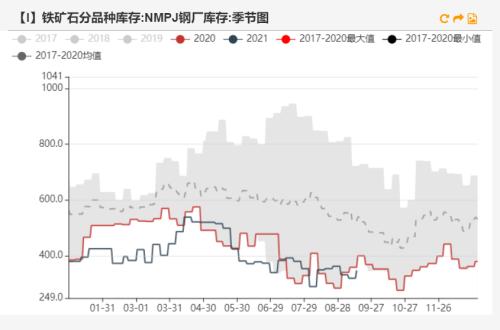

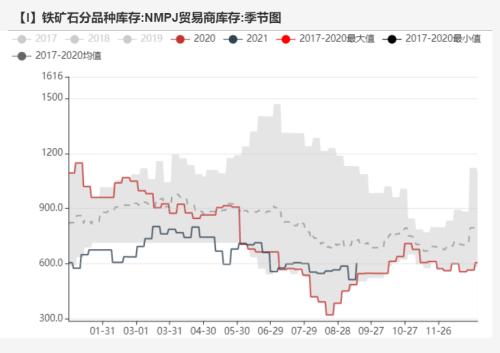

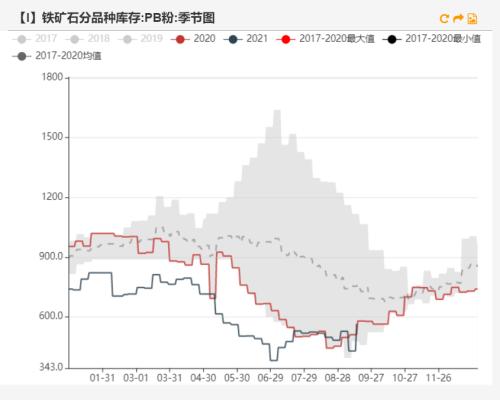

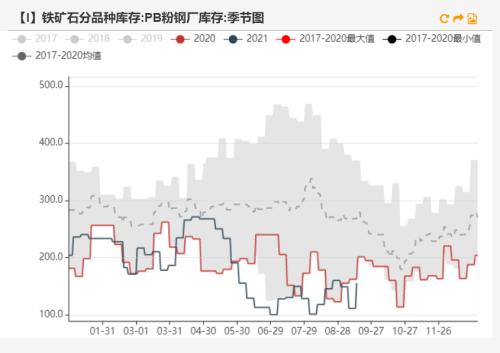

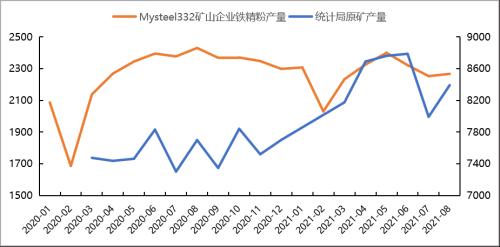

数据来源:Reuters、天风期货研究所 中高品库存矛盾仍旧是Q4关注的重点 数据来源:Mysteel、天风期货研究所 国产矿

数据来源:Reuters、天风期货研究所 进口量

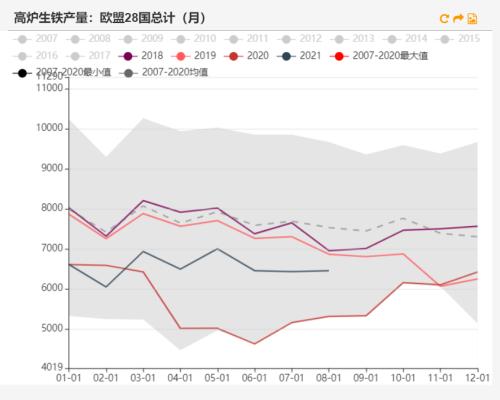

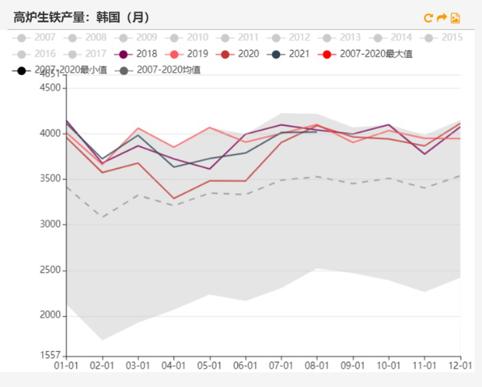

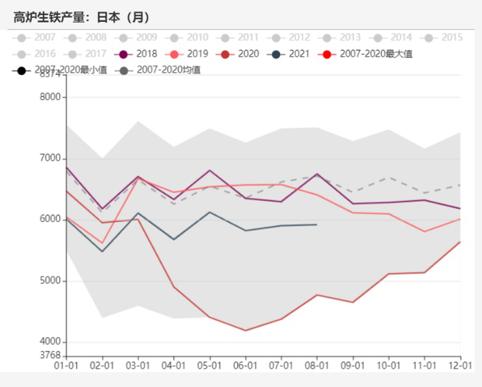

数据来源:Reuters 、天风期货研究所 限产政策将在Q4继续严格执行 生铁产量在Q4年同比继续下滑

数据来源:wind,天风期货研究所 |

||||||||

作者: chengtianhao 来源:互联网

|