|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

甲醇季报:这个冬天需要点想象力! |

|||||||

| 时间:2022-8-21 19:01:53 | ||||||||

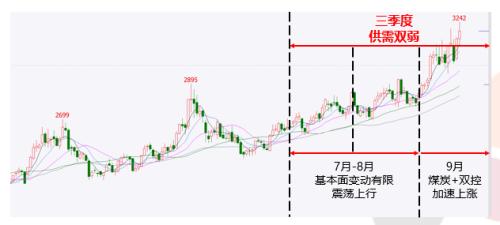

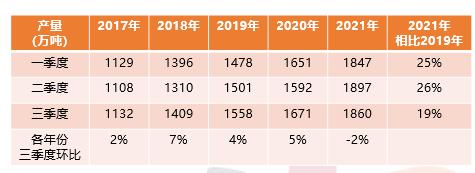

观点小结 煤炭成本+能耗双控大背景下,基本面预计较难宽松,注意短期下游限电带来的需求端下滑,中长期仍以偏多对待01合约。 三季度回顾:甲醇自身基本面三季度供需双弱,7-8月变动相对有限,进入9月在煤炭推动及内地受双控供应明显收缩,现实走强,推动盘面01合约大幅上涨,而01合约又包含了对冬季限气及双控趋严的预期,因此在现实及预期都偏强的情况下,01合约屡创新高。 四季度展望:供应端,今年新增产能基本释放完毕,四季度少有产能投放且预计未来几年甲醇供应增速会明显放缓。另外,供给方面在双控政策及冬季限气下会有所收缩;需求端,短期港口受限电影响MTO大多停车且恢复时间不定,对于港口需求影响较大,中长期需关注限电政策影响。传统需求方面,甲醇高价格下压缩下游利润,后续需求预计偏弱。 整体来看,基本面将由三季度累库逐步向四季度去库过渡,短期来看内地在供给收缩下将明显强于港口,但无论是内地供给还是港口需求受到政策影响,有较大的不确定性,需持续跟踪。定性来看,在煤炭上涨及双控的大背景下,基本面四季度会趋紧而成本支撑下估值也会逐步抬升,且双控对烯烃端影响也较大,PP上涨也给出了01合约继续向上的空间。 风险提示:宏观下行风险,煤价大幅下跌等 2021三季度回顾 三季度供需双弱

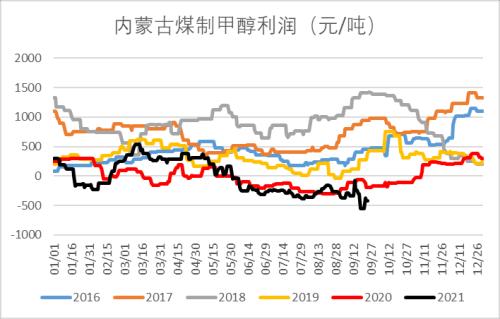

数据来源:卓创、金联创、天风期货研究所 不变的主线:煤炭暴涨

数据来源:卓创、金联创、天风期货研究所 上涨的催化剂:能耗双控

数据来源:卓创、金联创、天风期货研究所 三季度供需回顾 三季度投产压力变小

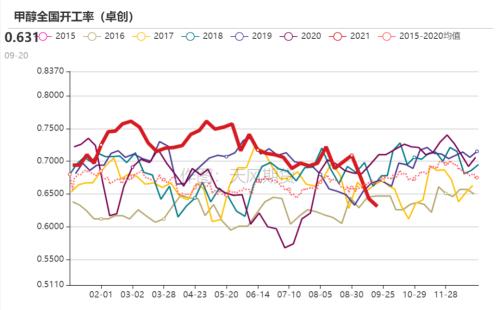

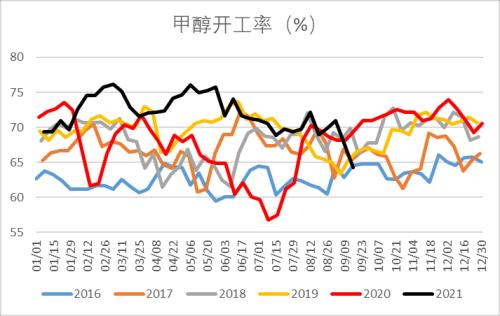

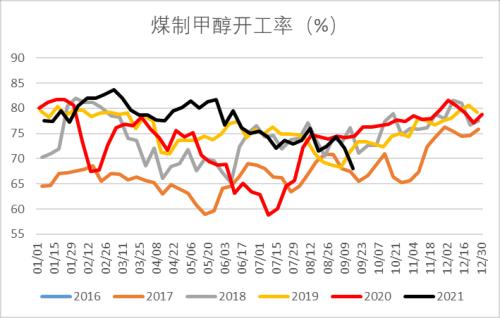

数据来源:卓创、金联创、天风期货研究所 低利润下开工下行趋势明显

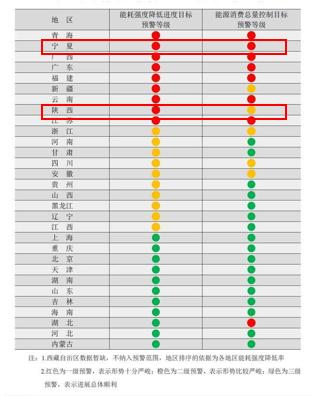

数据来源:卓创、金联创、天风期货研究所 能耗双控使供应进一步收缩加剧

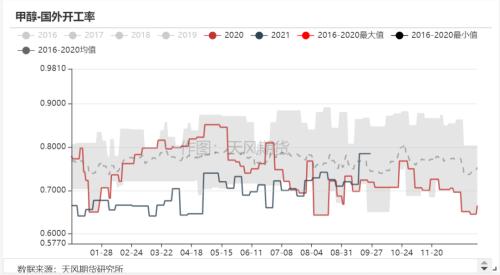

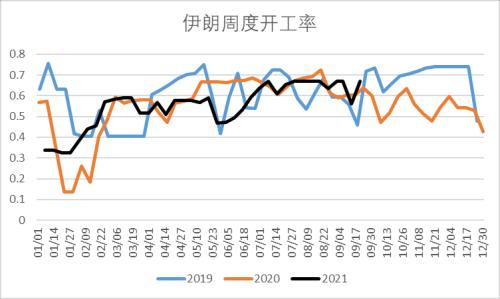

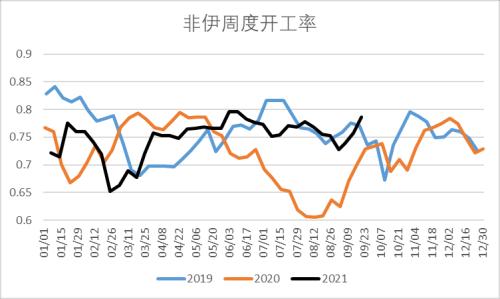

数据来源:卓创、金联创、天风期货研究所 海外开工中位偏低震荡

数据来源:卓创、金联创、天风期货研究所 欧美供应损失致价差达历史高位

数据来源:卓创、金联创、天风期货研究所 台风及疫情等影响进口量下滑

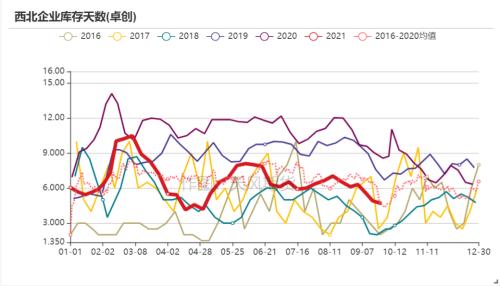

数据来源:卓创、金联创、天风期货研究所 港口及内地库存走势分化

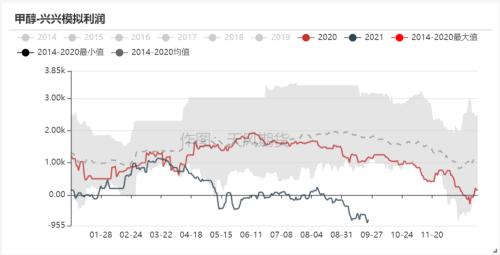

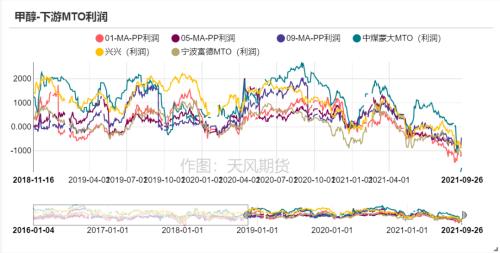

数据来源:卓创、金联创、天风期货研究所 MTO利润屡创新低,需求下滑明显

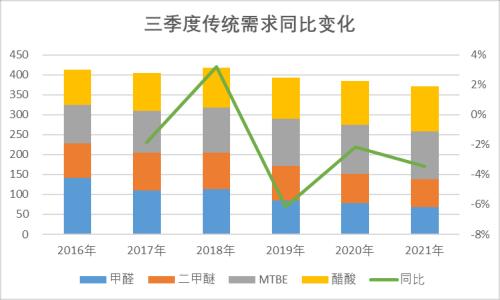

数据来源:卓创、金联创、天风期货研究所 传统下游需求回落明显

数据来源:卓创、金联创、天风期货研究所 四季度展望 产能增速将放缓

数据来源:卓创、金联创、天风期货研究所 四季度海外供应趋于紧张

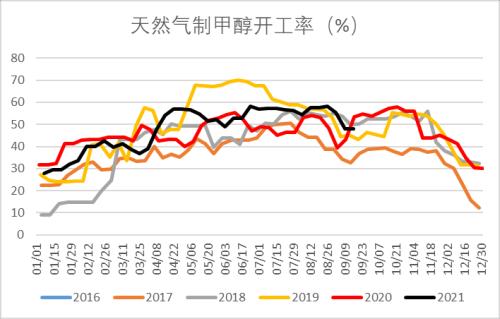

数据来源:卓创、金联创、天风期货研究所 双控+冬季限气,国内供应难以大幅上行

数据来源:卓创、金联创、天风期货研究所 限电+低利润,MTO需求走弱

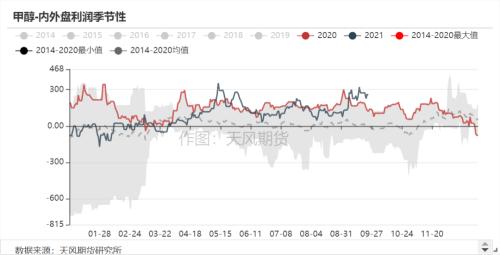

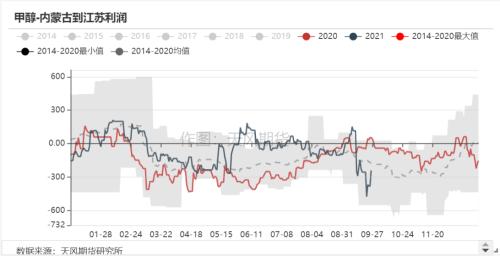

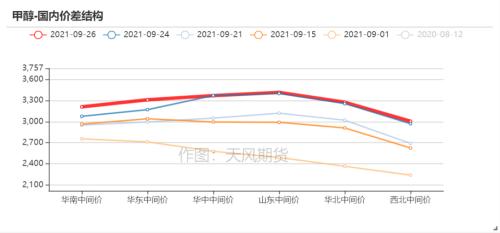

数据来源:卓创、金联创、天风期货研究所 内地煤炭+供给收缩下,与港口价差扩大

数据来源:卓创、金联创、天风期货研究所 |

||||||||

作者: chengtianhao 来源:互联网

|