|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

大类资产:美元指数强势不减 全球股市继续承压 |

|||||||

| 时间:2022-5-18 11:17:40 | ||||||||

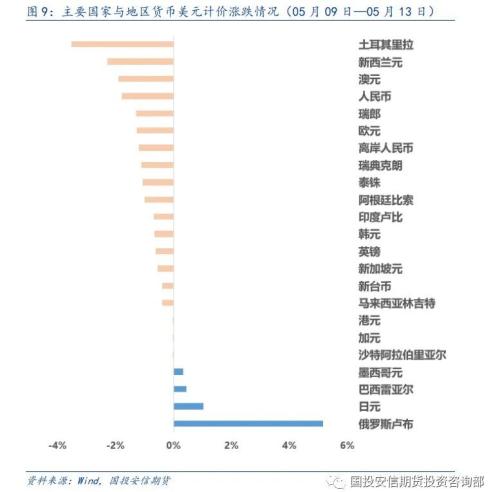

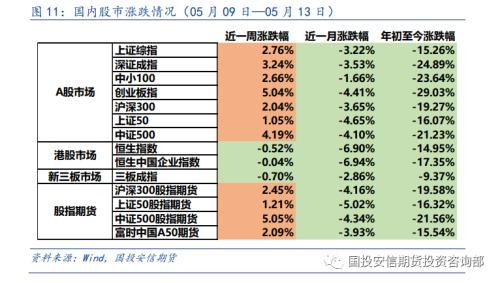

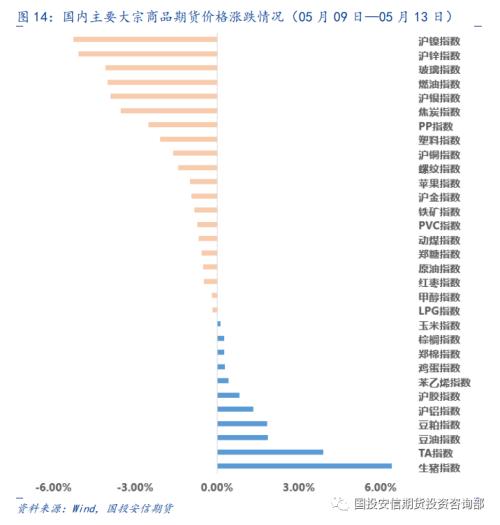

摘要 全球大类资产表现情况:股市商品下跌债市震荡 05月09日―05月13日当周,美国4月CPI同比增速回落幅度不及预期,市场对全球经济衰退的忧虑有所增加。10年期美债收益率回落,美元指数涨势延续。股票商品价格回落,债市震荡为主。综合来看,以美元计价,债>商品>股。 国内大类资产表现情况:股债上涨商品价格回落 05月09日―05月13日当周,国家统计局数据显示,4月中国CPI同比上涨2.1%,前值1.5%,高于预期;环比较上月持平转为上涨0.4%。4月中国PPI同比上涨8.0%,前值8.3%,环比上涨0.6%。海关总署进出口数据显示,按美元计价,中国4月份出口总值2736.2亿美元,同比增长3.9%,进口总值2225.0亿美元,与上年同期持平。综合近期公布数据,通胀温和上涨,进出口总值环比下滑,人民币贷款增速明显放缓。疫情冲击已在经济数据中有所表现。随着国内开工逐步改善,经济有望逐步企稳。市场情绪有所回暖。股债上涨,商品价格持续回落。综合来看,股>债>商品。 大类资产价格展望:关注国内经济复苏情况 综合来看,随着国内疫情冲击拐点显现,最困难的时期或已过去,经济有望逐步恢复。关注后续稳增长政策落地所带来的影响。国内权益资产有望逐步企稳。 正文 1、全球大类资产整体表现情况:股市商品下跌债市震荡 05月09日―05月13日当周,美国4月CPI同比增速回落幅度不及预期,市场对全球经济衰退的忧虑有所增加。10年期美债收益率回落,美元指数涨势延续。股票商品价格回落,债市震荡为主。综合来看,以美元计价,债>商品>股。 1.1、全球股市概况:权益市场延续跌势 05月09日―05月13日当周,市场忧虑情绪不减,权益资产价格继续回落。按地域来看,欧股韧性相对较强。新兴市场表现不及发达市场。VIX指数持续回落。 1.2、全球债市概况:欧美主要央行逐步进入紧缩周期 05月09日―05月13日当周,多位美联储官员表示支持快速加息以对抗通胀。欧央行官员强化7月加息预期。欧美主要央行正逐步进入紧缩周期。通胀预期回落使得10年期美债收益率下跌。主要国家10年期国债收益率普遍回落。 1.3、全球汇市概况:美元指数强势运行 美联储官员鹰派言论支撑美元指数上涨。非美货币普遍贬值。人民币汇率贬值态势延续。美元指数周线涨幅0.76%。 1.4、全球商品市场概况:国际小麦价格上涨 市场对原油需求预期忧虑加重,国际油价承压运行。国际油价大幅上涨。印度政府宣布立即禁止小麦出口,加剧全球粮食供应担忧,CBOT小麦持续走强。其它主要全球大宗商品价格普遍出现不同程度下跌。 2、国内大类资产表现情况:股债上涨商品价格回落 05月09日―05月13日当周,国家统计局数据显示,4月中国CPI同比上涨2.1%,前值1.5%,高于预期;环比较上月持平转为上涨0.4%。4月中国PPI同比上涨8.0%,前值8.3%,环比上涨0.6%。海关总署进出口数据显示,按美元计价,中国4月份出口总值2736.2亿美元,同比增长3.9%,进口总值2225.0亿美元,与上年同期持平。综合近期公布数据,通胀温和上涨,进出口总值环比下滑,人民币贷款增速明显放缓。疫情冲击已在经济数据中有所表现。随着国内开工逐步改善,经济有望逐步企稳。市场情绪有所回暖。股债上涨,商品价格持续回落。综合来看,股>债>商品。 2.1、国内股市概况:A股整体反弹 受国内开工逐渐改善,以及稳增长预期升温的影响。市场情绪有所回暖,A股整体反弹,成交额维持8300亿元左右。风格方面,创业板指涨幅最为突出。板块方面,仅汽车、电力设备、电子等板块上涨,煤炭、石油石化、银行等板块跌幅居前。短期资金面上,北上资金近一周净流出73.22亿元,净流出环比增大。上证综指周涨幅2.76%。 2.2、国内债市概况:债市延续偏强态势 05月09日―05月13日当周,央行公开市场操作净投放400亿元。银行主要资金利率下行,资金面维持宽松态势。债市偏强运行。整体来看,企业债>国债>信用债。 2.3、国内商品市场概况:工业品普遍回落 国内商品板块周度继续收跌。工业品各板块呈现不同程度回落。农产品(行情000061,诊股)表现相对偏强。主要大宗商品多数下跌。 3、大类资产价格展望:关注国内经济复苏情况 综合来看,随着国内疫情冲击拐点显现,最困难的时期或已过去,经济有望逐步恢复。关注后续稳增长政策落地所带来的影响。国内权益资产有望逐步企稳。 |

||||||||

作者: chengtianhao 来源:互联网

|