|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

PVC:当检修和需求恢复在某天相遇 |

|||||||

| 时间:2022-4-21 11:44:50 | ||||||||

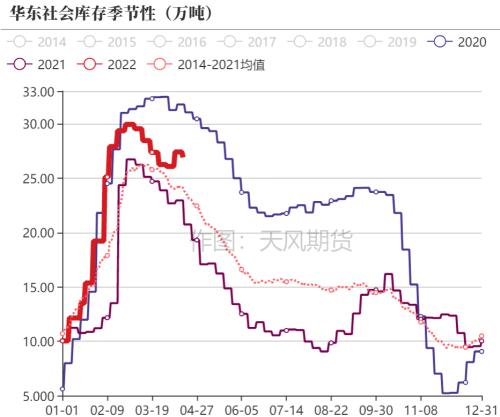

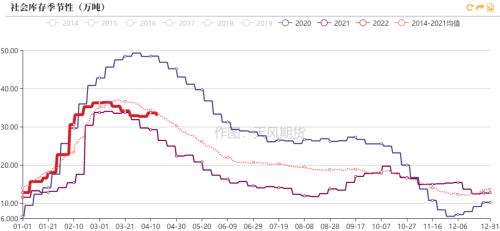

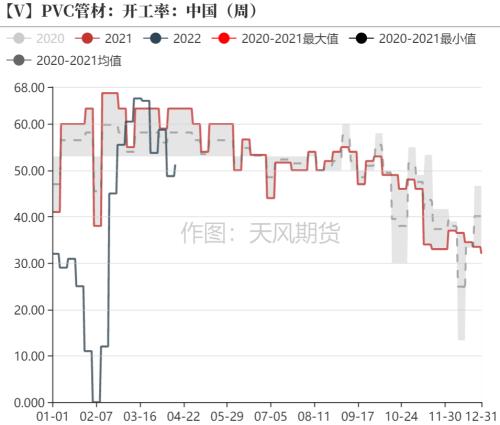

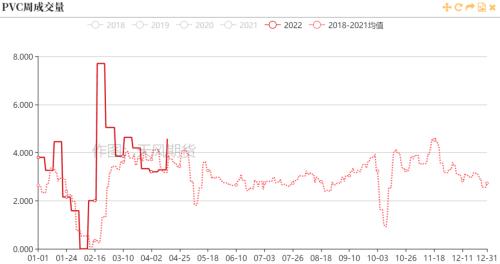

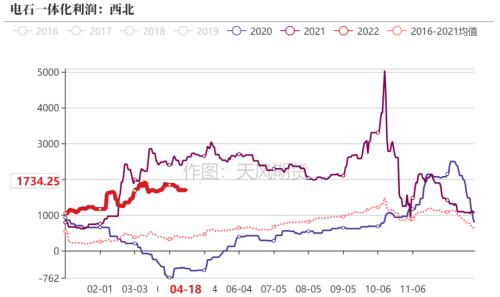

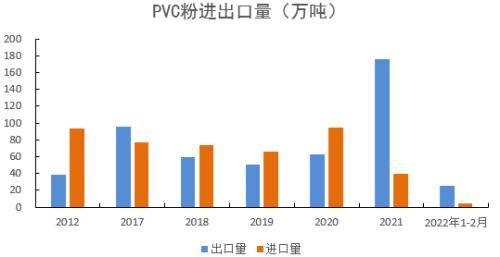

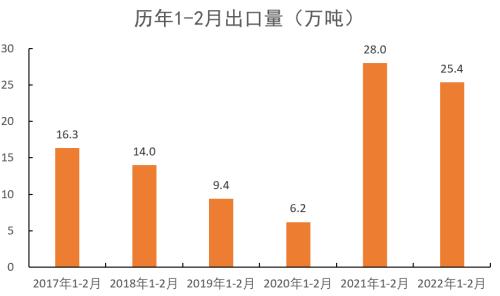

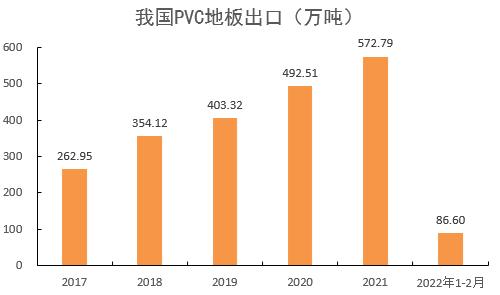

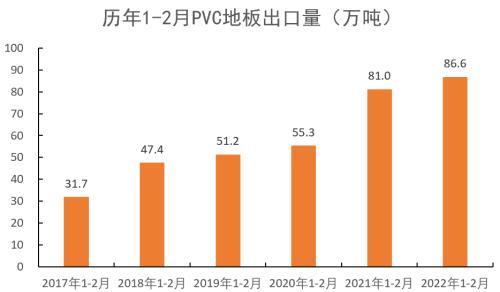

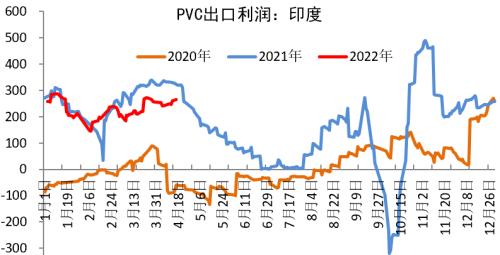

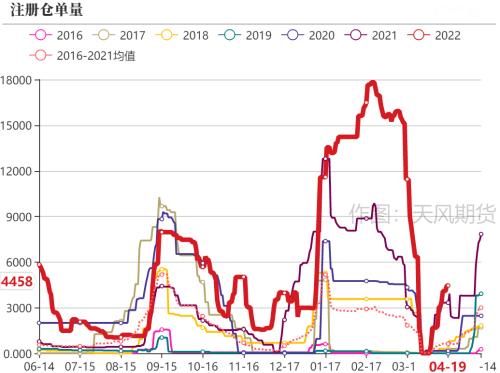

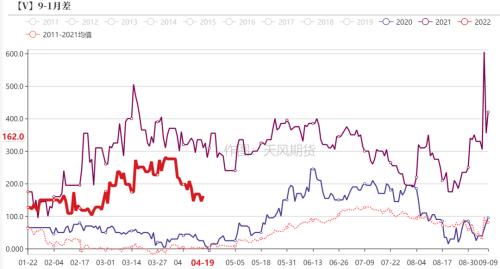

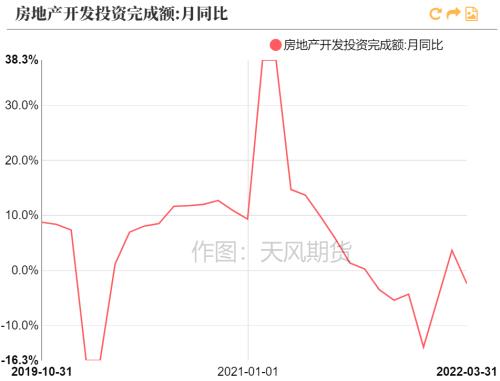

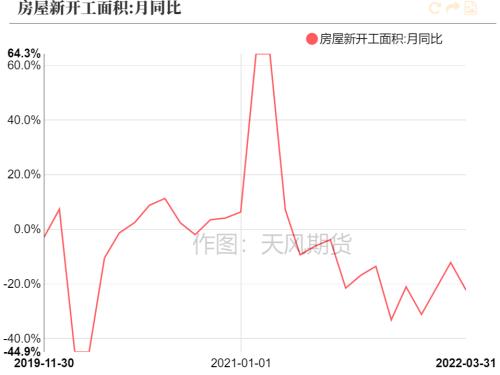

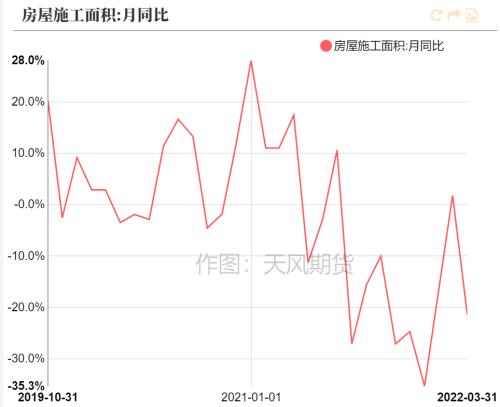

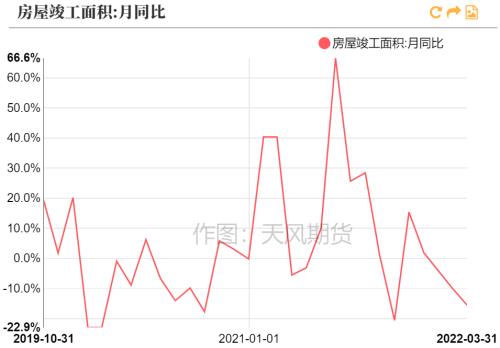

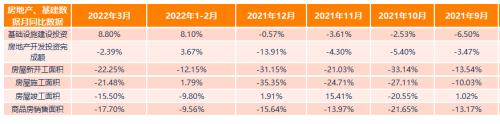

观点小结 核心观点:中性整体来看,PVC供给端本周陆续开启检修,供给有望回落;内需不足叠加出口边际走弱PVC需求依旧不振;关注5-7月检修的供给减量及疫情消散后的需求恢复可能带来的供需错配机会,策略上建议观望或区间操作。 原料支撑:中性环保督察暂未对神木地区兰炭开工造成实质性影响;电石供应较为宽松,物流不畅及下游需求减弱导致价格持续下跌,乌海电石降至4000元/吨;乙烯价格下行。 需求:偏空占全国GDP7成的前100城市中有87城因防范疫情采取一定的管控措施,其他城市在近半个月以来管控强度在不断的提高,经济活动受到一定的影响。本周下游制品开工整体微升,但仍低于历史均值,尤其是管材开工;近期PVC价格下跌,周度成交量有所提高,但依旧以刚需为主。出口方面受东南亚斋月、外盘价格大幅下调等影响出口走弱。 利润:偏空一体化利润及华北外购电石利润提升,乙烯法利润受成材下跌而走弱;PVC综合利润及双吨价差走强,整体而言PVC利润较好。PVC产业链中兰炭小幅盈利,电石盈亏平衡部分企业出现亏损,PVC利润较好。 样本库存:中性本期样本库存虽小幅去库,但去库的节奏慢于往年。主要因为PVC高开工率、实际终端需求较弱,叠加出口的边际减弱。 宏观:偏多受疫情等因素影响,3月房地产数据大幅边际走弱,4月18日人民银行、外汇管理局出台23条政策举措,加强金融服务、加大支持实体经济力度,从个人及企业两个维度对房地产业提供支持。近期各地金融部门政策自主权提高,稳增长的要求下,多地将会开启新一轮的宽松政策。政府工作报告设定2022年经济增长目标5.5%左右,近期不确定性复杂性超预期,这一目标的实现需要更强有力的宽松政策。 原料端:兰炭周开工上行,电石利润承压 兰炭周开工上行,价格承压 限产政策影响弱化,兰炭周度开工小幅提升。本周样本企业开工负荷65.41%,较上周上涨0.69%。从跟踪的兰炭企业来看,兰炭主产区神木企业装置变化不大。内蒙、新疆、宁夏部分在产装置开工率小幅提升。 兰炭价格持稳整理,利润回升。本周神木兰炭中料维持1730,由于煤块价格下降,兰炭利润有所修复。电石价格走弱部分企业出现亏损对兰炭中料采购积极性有所降低,部分地区兰炭价格有下调计划。 政策博弈下关注兰炭价格变化。一方面近期国家煤炭保供稳价力度加大兰炭成本支撑减弱,另一方面兰炭节能自查工作可能影响兰炭开工,关注兰炭的成本支撑及开工情况。 数据来源:天风期货研究所 电石价格重心下移,部分企业出现亏损 电石供应区域分化,整体开工小幅下行。本周开工从78.61%微降至78.30%,环比降0.31%。乌海、宁夏地区供应充足,生产稳定。陕西、乌盟地区受检修以及安全事故影响,供应有所收窄。下游PVC陆续开始检修,对电石的需求边际减少。 电石价格继续走弱。本周乌海地区主流出厂价继续下调150元至4000元。部分电石厂商出现亏损。运输持续不畅、下游需求减弱是电石价格下跌的主要因素。关注兰炭价格变动及电石开工情况。 数据来源:天风期货研究所 液氯供减需增,价格走强 供需减少需求增加,液氯价格走强。近期由于山东地区部分外销液氯企业检修及乙烯法开工的大幅提升对液氯的需求增加,山东液氯主流出厂价上涨800元/吨至1500元/吨。由于液氯的产品特性,叠加疫情影响,价格仍将大幅波动。 山东地区液氯企业出货较好,且山东仍有液氯外销企业检修,故短期内液氯仍有上涨空间。 数据来源:天风期货研究所 PVC开工持稳 本周PVC整体开工率为82.44%,环比升0.02%,其中电石法PVC开工率环比继续降低1.01%,至82.65%;渤化发展新开20万吨,乙烯法PVC开工率环比提升3.84%至81.68%。PVC整体开工处于高位。 数据来源:卓创咨讯,天风期货研究所 PVC陆续开启检修 本期PVC新增停车企业为苏州华苏,对整体产量影响不大。 本周开始检修增加。由于近期PVC利润较好,且因疫情影响,检修人员未能到位等因素,与往年相比今年的PVC检修适当延后。近期PVC装置计划检修增多,主要集中在4月下旬至7月。本周开始,装置开始陆续检修。后期重点关注供给变化及疫情之后5-6月需求恢复情况,研判是否会造成阶段性的供需错配的可能性。 数据来源:卓创咨讯,天风期货研究所 烧碱开工下行,价格高位整理 烧碱装置供应收紧。近期华北、华东等地装置检修,烧碱开工率由75.44%小幅下行至75.19%。 成交氛围较好,价格持稳。烧碱成交尚可,企业出货灵活,山东32%离子膜主流出厂价1260元/吨,较上周涨10元/吨。河北等地下游氧化铝需求较好,液碱碱采购增加。疫情的不确定性、部分下游对高价液碱有所抵触、片碱市场的走弱都给烧碱的价格带来一定的压力。 烧碱利润上行。烧碱利润从2400元/吨升至2833元/吨,利润的大涨来自液氯价格的上行。 数据来源:天风期货研究所 PVC库存:下游小幅去库 PVC社会库存小幅去库 华东华南样本库双双降低。本周华东样本库存26.90万吨,较上周减少0.51万吨;华南样本库存5.97万吨,较上周减少0.22万吨。 样本库总库存小幅去库。本周为32.87万吨,较上周减少0.73万吨,环比降2.17%。近期整体需求较弱,社库去库不畅。本周PVC开启检修供应将有所降低,预计社会库存将缓慢去库。 数据来源:卓创咨讯,天风期货研究 制品开工微增,终端需求持续 PVC下游制品开工环比微增 管材型材整体开工微增。管材开工率由上周的48.75%升至51.25%,型材开工由38.75%小幅升至40%。型材开工远低于近3年均值,管材开工亦处于历史开工均值以下。 周度成交量微增。周成交从上周3.28万吨升至4.57万吨,高于2018-2021均值水平。但下游终端需求整体一般,仍以刚需为主。 数据来源:隆众咨讯,天风期货研究所 PVC利润分化,整体较好 电石法PVC利润抬升 电石一体化利润上行。西北电石一体化利润从上周的1684元/吨升至1734元/吨,增加50元/吨。 外购电石法利润走强。华北外购电石法每吨利润由752元/吨增加到946元/吨;西北外购电石法利润从955元/吨升至1120元/吨。 利润或将维持。一体化利润的提高主要源于现货价微涨。而电石价格的走弱使得外购电石利润上行幅度稍大于一体化法。电石需求受PVC检修影响而走弱,故电石将维持低位,在现货价格不出现大跌的情况下,PVC高利润将维持。 数据来源:天风期货研究所 乙烯法利润走弱 乙烯法利润走弱。华东乙烯法利润从3620元/吨降至3322元/吨; 华北乙烯法利润从3570元/吨降至3262元/吨。 吨利分别降低298、308元。 利润的压降主要来自成本端和成材端的变化,液氯价格的上涨及乙烯法PVC现货价格的下跌共同压缩了乙烯法PVC的利润。 数据来源:天风期货研究所 综合利润双吨价差提升 综合利润上行。利润从每吨3356元升至3688元。从利润变动的结构来看,PVC端利润及烧碱端利润同步增加。 双吨价差小幅提高。从每吨5023元升至5153元,主要因电石的走弱 数据来源:天风期货研究所 进出口 1-2月出口较好,进口减量 外海价格高位,我国出口较好。2022年1-2月PVC粉出口量为25.36万吨;去年同期为28万吨。同比下降约10%,但明显高于2017年-2020年同期出口量。一季度海外供给偏紧,且原油价格上涨,成本增加带来价格上行。我国的产品有价格优势。 新兴经济体拉动全球PVC需求。1-2月份我国出口至越南、印度、埃及、俄罗斯、乌兹别克斯坦、孟加拉国占总出口的52%。新兴经济体在基础设施、房地产等领域投资增速较快,成为拉动PVC增量需求的主力军。 进口量偏低。1-2月我国PVC粉进口量为4.27万吨。主要来自中国台湾(61.3%)、日本(27.9%)、美国(3.67%)。 PVC地板出口依旧保持高位。1-2月份出口量为86.6万吨,同比增加6.91%。欧美等发达经济体为主要进口国。 数据来源:海关总署 近期出口边际走弱 出口季节性减弱。今年4月2日开始到5月1日为东南亚斋月,期间人们工作时间减少,短期内对PVC进口需求降低。 外盘报价降低,我国出口优势减弱。本周台湾台塑公布5月份PVC报价,价格下调50-80美元/吨,FOB台湾报1300美元/吨,CIF中国报1340美元/吨,CIF印度1560美元/吨。外盘报价整体有所下调,我国出口边际走弱。 数据来源:天风期货研究所 期现分析 主力换月,5-9月差继续走弱,仓单增加 主力合约换月。本周主力合约由V2205转为V2209。近期PVC盘面走势较为纠结,09合约上周9147元,降低137元至昨收盘价9010元。价格的下跌一方面来自成本端的走弱;另一方面来自交易逻辑的迅速切换,在基本面较弱时,盘面冲高的可持续性不强,期价回调的风险很大。 5-9月差为71,较上期跌24。9-1月差由208降至162。验证了前期提出的小的反套机会。 注册仓单继续增加。3月底注册仓单全部注销后,近期盘面给出相对好的价格点位,一些现货商逢高位进场套保。4月19日仓单量为4458,较上周增加1398。 数据来源:天风期货研究所 乙电现货价差收窄 华东乙电价差走弱。价差由上周的415元/吨降低到300元/吨。季节性来看,目前的价差处于历史平均水平偏下的位置,价差的走弱主要是因为近期乙烯法价格的降低。 数据来源:天风期货研究所 政策:放松是主旋律, 但需要与疫情防控打好配合 政策:放松是主旋律,但需要与疫情防控打好配合 23条金融举措支持实体。4月18日,中国人民银行、国家外汇管理局出台23条政策举措,加强金融服务、加大支持实体经济力度。地方在房地产政策方面的自由度提高: 合理确定辖区内商业性个人住房贷款的最低首付款比例、最低贷款利率要求; 加大对优质项目的支持力度,保持房地产开发贷款平稳有序投放; 适度加大流动性贷款等支持力度,满足建筑企业合理融资需求;引导平台企业依法合规开展普惠金融业务。 市场不缺流动性,缺的是物流畅通。 3月末,广义货币(M2)余额249.77万亿元,同比增长9.7%;社会融资规模存量为325.64万亿元,同比增长10.6%;3月人民币贷款增加3.13万亿元,同比多增3951亿元;社会融资规模增量为4.65万亿元,比上年同期多1.28万亿元。从数据来看,目前市场并不缺钱。但是目前居民信贷同比少增,国内的房地产市场仍处于前期大幅下滑的恢复阶段。 近期疫情防控,各自为政,物流出现堵点。交通部、工信部、央行再到国务院提出保障物流畅通促进产业链供应链稳定。会议提出发放全国统一通行证,不得以等待核酸结果为由限制通行。 基建政策落实存在时滞,疫情反复或推迟基建的到来。政府工作报告设定今年经济增长目标5.5%左右,要求将稳增长放在更加突出的位置。近期全国各地疫情有所反复,一定程度上会推迟下游需求。 数据来源:天风期货研究所 宏观数据边际走弱,基建是唯一亮点 房地产数据走弱,基建是唯一亮点。3月份受疫情等因素影响房地产数据全部走弱,房地产投资增速为-2.4%。销售、新开工、竣工等跌幅走阔,房地产市场仍未有实质性好转。基建投资边际走强。一季度狭义基建同比增速为8.5%。 数据来源:天风期货研究所 PVC平衡表 PVC月度平衡表 数据来源:天风期货研究所 |

||||||||

作者: chengtianhao 来源:互联网

|