|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

自下而上看需求:稳增长及春季复工力度跟踪 |

|||||||

| 时间:2022-4-21 11:11:34 | ||||||||

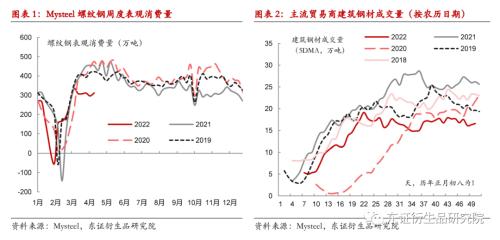

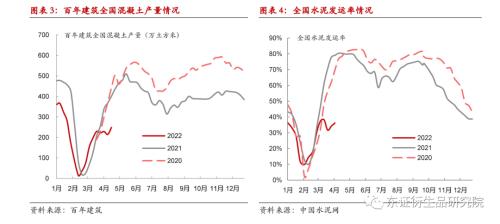

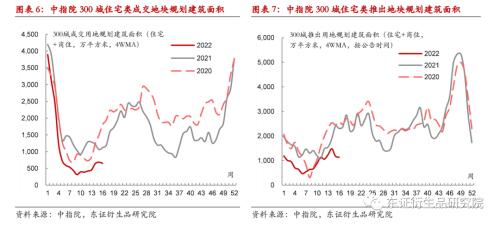

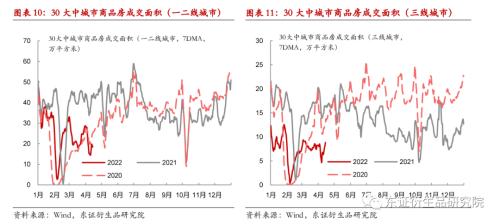

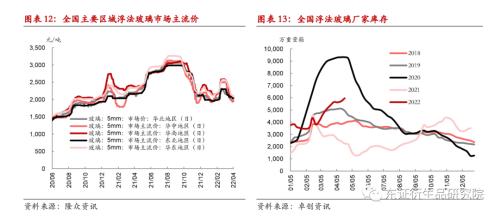

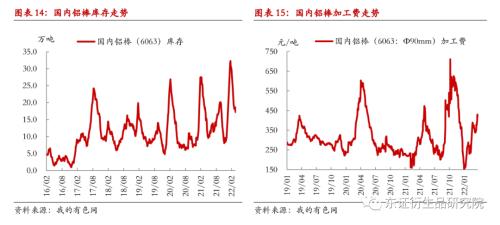

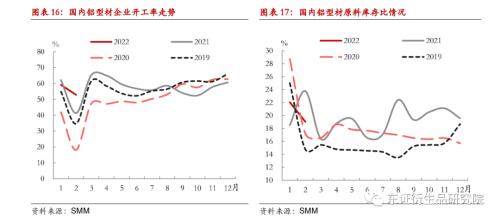

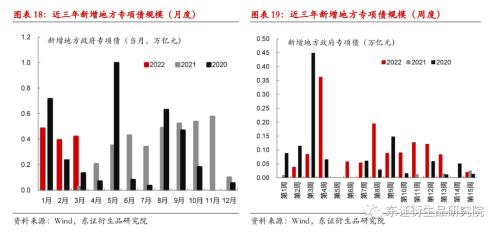

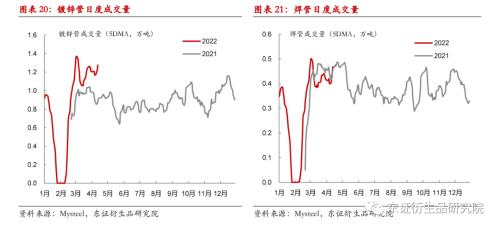

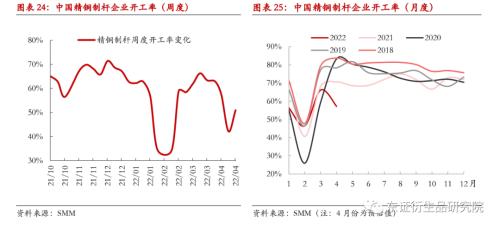

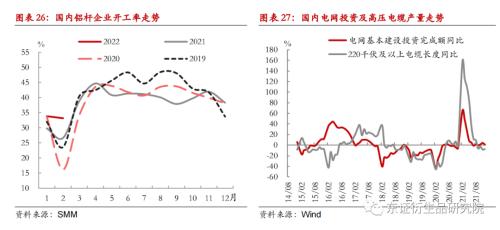

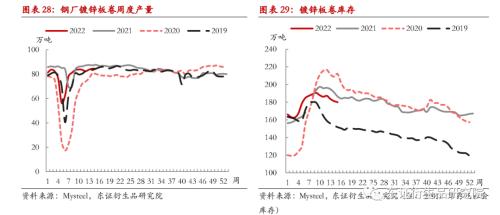

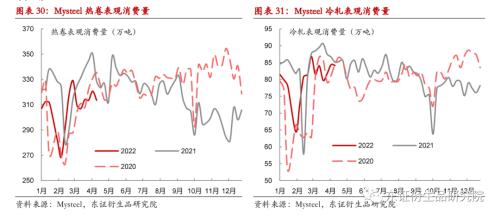

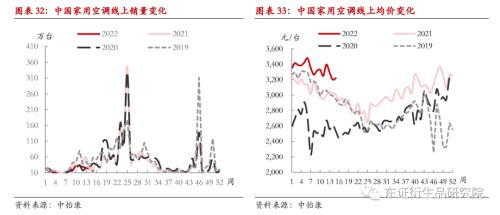

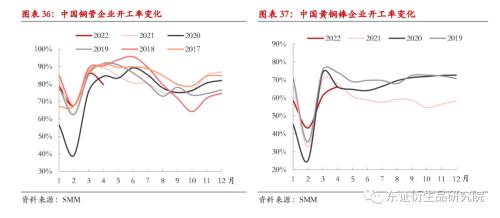

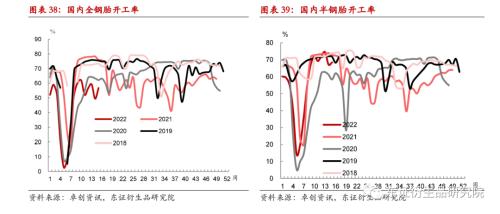

报告摘要 报告日期:2022年04月19日 ★下游开复工强度跟踪情况汇总(截至2022/4/15当周): 2022年,稳增长是贯穿全年的需求主线,黑色、有色和部分化工品下游涉及了房地产、基建、制造业等诸多领域,其消费情况也能够反映下游终端实际需求的变化和市场情绪。截至4月15日当周,从工业品消费来看,节后下游终端表现分化,政策对于实际需求的利好仍需时间验证。同时,多数下游行业仍反馈资金偏紧、回款较差,且原材料价格上涨的压力增加。 地产前端:螺纹表观消费量以及混凝土产能利用率有所回升,但幅度并不明显。本周螺纹表需和建材周均成交量同比降幅仍超过30%。华南和东北地区混凝土产能利用率环比回升比较明显,也体现出疫情得到控制后需求的释放。商品房成交环比有所增加,但同比降幅扩大。土地市场依然呈现偏冷的格局。 地产后端:疫情对地产后周期行业扰动持续,细分下游行业出现分化。玻璃方面,近期玻璃原片厂家库存持续累积,已经明显高于往年同期正常水平。目前疫情对型材企业的开工影响逐步减弱,同时地产刺激政策在不断推出,市场对后市的悲观预期有所修正。 基建:今年累计新增发行量1.32万亿元,已经超过2020年同期水平。基建施工也略受疫情影响,实际资金情况没有明显改善。精铜制杆开工率回升,综合企业开工率为50.93%。本轮疫情对直接需求的冲击有别于2020年,关键在于区域性影响与全局性影响的差异,疫情防控区域之外的其他地区,直接需求仍显示出一定的季节性回升态势。 制造业:由于疫情的持续影响,制造业供应链也出现紊乱。周内板材类表观消费量有所下降。地产弱周期,居民债务高而收入增长放缓,叠加疫情对各行业形成新一轮冲击,整个上半年传统家电消费均难看到显著改善,甚至存在进一步转弱的风险。橡胶方面近期国内全钢胎开工率仍持续偏低运行。 ★ 风险提示:政策端变化或大宗商品价格异动对下游需求产生明显扰动。 报告全文 1 下游开复工力度跟踪主要情况汇总(截至2022/4/15当周) 2022年,稳增长是贯穿全年的需求主线。自2021年12月中央政治局会议和中央经济工作会议明确了稳增长要求后,商品市场逐渐开始交易需求修复的预期。在“两会”政府工作报告中,也明确了2022年GDP增长5.5%的目标,超出了此前市场的一致预期。那么,从政策预期到落地再到需求的回升,实际节奏和力度如何也会影响市场下一步的交易逻辑和预期。 从商品市场看,黑色、有色和部分化工品下游涉及了房地产、基建、制造业等诸多领域,其消费情况也能够反映下游终端实际需求的变化和市场情绪。我们也试图通过工业品消费和需求的角度自下而上反映需求启动的速度和力度。 元宵节过后,多数下游终端都进入节后开工、复工的阶段。截至4月15日当周,从工业品消费来看,今年春节后下游终端整体表现平平,政策对于实际需求的拉动力度尚不明显。同时,多数下游行业仍反馈资金偏紧、回款较差,且原材料价格上涨的压力增加。总体来看,制造业需求好于建筑业,建筑业中,基建整体好于地产,地产后周期好于前端。具体来看: 地产前端:清明假期后,螺纹表观消费量以及混凝土产能利用率有所回升,但幅度并不明显。本周螺纹表需和建材周均成交量同比降幅仍超过30%。华南和东北地区混凝土产能利用率环比回升比较明显,也体现出疫情得到控制后需求的释放。不过由于前期疫情的压制,目前除了西南地区外,各主要区域的混凝土产能利用率仍明显低于去年同期。需求整体依然偏弱,且疫情的压制依然存在。地产高频数据依然表现疲弱,假期后商品房成交环比有所增加,但同比降幅扩大。土地市场依然呈现偏冷的格局。 地产后端:疫情对地产后周期行业扰动持续,细分下游行业出现分化。玻璃方面,近期玻璃原片厂家库存持续累积,已经明显高于往年同期正常水平。目前疫情对型材企业的开工影响逐步减弱,同时地产刺激政策在不断推出,市场对后市的悲观预期有所修正。 基建:4月第二周,地方政府专项债发行量仍较低,不过今年累计新增发行量1.32万亿元,已经超过2020年同期水平。六大重点企业新签基建类合同金额自2021年4季度开始回升。镀锌管成交量还处于高位,意味着市场对基建发力仍有预期。不过基建施工也略受疫情影响,实际资金情况没有明显改善。精铜制杆开工率回升,综合企业开工率为50.93%。除疫情影响较为严重的区域,上周广东地区铜加工企业复产复工,对开工率也形成一定支撑。本轮疫情对直接需求的冲击有别于2020年,关键在于区域性影响与全局性影响的差异,疫情防控区域之外的其他地区,直接需求仍显示出一定的季节性回升态势。 制造业:钢材方面,本周板材类表观消费量有所下降。由于疫情的持续影响,制造业供应链也出现紊乱。若供应链影响持续,诸如汽车等产业链也会明显受到疫情的影响。传统家电消费依然疲弱,截至4月中旬,中国线上家用空调销量(样本数据)累计同比下降22%至275万台。地产弱周期,居民债务高而收入增长放缓,叠加疫情对各行业形成新一轮冲击,整个上半年传统家电消费均难看到显著改善,甚至存在进一步转弱的风险。橡胶方面近期国内全钢胎开工率仍持续偏低运行。 2 下游需求跟踪主要指标及情况详情 2.1、地产前端:需求显疲弱,修复仍待时日 清明假期后,建材终端需求略有释放。螺纹表需和水泥开工均有所增加,截至4月15日当周,Mysteel螺纹钢周度表观消费量311万吨,较上周环比有较为明显回升,但较2021年同期降幅仍超过30%。近期,随着华北和华南地区逐渐解封,需求有所释放,但华东地区疫情依然比较严峻,且出现一定散点式爆发,对需求的释放依然比较不利。疫情的复杂性使得建材需求依然受到压制,近期虽略有恢复,但恢复的程度有限。4月15日当周平均建材成交量16.58万吨,市场投机情绪依然处于较低的水平,同比降幅在32%左右,与表需降幅较为一致。 本周混凝土和水泥产能利用率和出货也有所回升。4月15日当周,百年建筑混凝土产量和产能利用率较上周环比上升,与螺纹表需的环比变化一致。从同比角度看,当前混凝土产量较去年阳历同期的降幅仍在38%左右,同比降幅较大。分区域看,本周除西北地区外,其他区域的混凝土产能利用率均有所回升,回升幅度最大的是华南和东北地区,也说明上述区域疫情影响有所减弱。从同比角度看,除西南外,各区域混凝土的产能利用率均仍明显低于去年同期,华东、华南和西北地区同比差距较大。目前来看,疫情得到控制的区域,预计需求将有修复空间,但各区域疫情阶段不同,使得需求整体难以出现快速回补。 从地产端偏领先指标的土地成交和销售看,目前情况仍并不乐观,清明假期后第一周,地产高频成交环比回升幅度也相对有限。1-3月300城住宅类(含商住)成交用地规划建筑面积同比下降58.63%,推出地块规划建筑面积同比下降39.22%。从300城土地周度数据来看,清明假期后,推地和成交略有回落。本周高频商品房成交面积环比回升,不过回升的幅度有限,仍有较大的同比降幅,目前尚未看到地产政策放松对于销售的明显提振。截至4月15日,30个大中城市年累计商品房成交面积同比下降39.15%,其中一二线城市同比下滑34.35%,三线城市同比下降50.82%。4月9日-4月15日当周,30大中城市商品房成交面积同比降57.60%,其中一二线同比降57.93%,三线同比降56.70%。同比降幅仍在扩大。 2.2、地产后周期:需求环比好转,库存压力或将缓解 与地产后周期相关的大宗商品主要涉及PVC、玻璃和铝。整体来看,节后地产后周期需求目前也依然弱于去年同期,但表现好于前端。 玻璃方面,近期玻璃原片厂家库存持续累积,已经明显高于往年同期正常水平。究其原因,主要还是近期各地受疫情、资金偏紧等因素影响,需求启动不佳,导致下游原片采购偏谨慎。库存压力下,玻璃现货市场暂时维稳为主,整体交投一般。后续在国内疫情控制后,随着物流运输恢复及下游深加工企业陆续复工,终端需求有望有所回补,但由于政策改善反应到地产基本面需要时间,资金偏紧对深加工企业接单能力的压制或仍将持续一段时间,预计短期终端需求也难有明显起色。 中期来看,若地产政策持续发力,后续房企资金环境显著改善,加上交房刚性约束和民生维护保交付的推动,施竣工环节的修复速度预计会快于前端拿地和新开工,叠加21年下半年和今年以来因疫情因素积压的施竣工需求释放,预计22年下半年地产后端需求修复会体现得更加明显。 铝:上周铝型材规模企业开工率环比小幅上涨1.5%至75.5%。铝棒库存继续小幅走低,较上周小幅降低1.1万吨至17.3万吨,铝棒加工费继续小幅回升,较上周上涨45元至418元/吨。建筑型材企业受疫情影响情况进一步好转,行业总体开工率小幅抬升。但部分区域由于疫情因素造成运力紧张,运输成本大幅上升,影响了企业的运输,造成成品库存有一定累积。目前疫情对型材企业的开工影响逐步减弱,同时地产刺激政策在不断推出,市场对后市的悲观预期有所修正。短期随着国内疫情的好转预计订单与开工会逐步恢复,后续开工率仍有上升空间。 2.3、基建:管材需求明显释放,资金及高价原料压力仍存 宏观及中观层面,截至4月15日当周,各省新增地方政府专项债发行量累计1.32万亿元,开年以来的发行速度明显偏快,目前发行进度已经超过了2020年同期的水平。其中,3月单月新增发行4205亿元专项债。4月第二周新增发行量189.68亿元,处于近期偏低的水平。 微观层面,从工业品需求视角,带钢、热卷以及锌的下游焊管和镀锌管有较大比例用于建筑脚手架,体现相关基建的施工需求。铜材和铝材多用于电线、电缆领域,能够比较直接反映电网投资需求,另外,锌及其下游镀锌板卷有较大比例用于交通运输等传统基建和部分新基建。 近期钢管需求依然比较旺盛,成交量环比略有回升。1月份镀锌管产量高于过去几年水平,库存处于低位,也意味着下游终端的采购需求比较旺盛。本周Mysteel镀锌及焊管成交量有较为明显的回升,镀锌管成交还处于高位。焊管基本用于建筑类脚手架,镀锌管用于盘扣脚手架的比例也比较大,管材需求的提升也意味着下游项目施工的订单需求有比较明显的恢复,同时对旺季需求的释放有比较强的信心。 部分直发基建终端的钢贸商依然整体反馈,终端回款情况改善情况与此前变化不大,疫情后仍处于偏紧的水平。虽然年初以来专项债发行力度较大,但传导至项目的实际需求和资金状况出现改善依然需要时间。另外,疫情对于重点工程施工的影响相对弱于其他房建的影响,但近期需求难以出现释放。 基建方面,铜材视角来看。国网订单投放在4月初环比有所减弱,按照前几期招标规律来看,预计4月中旬订单投放会逐步增加。结构上来看,3月中旬投放的配网订单相对偏多,但考虑到配网建设工程储备相对不足,全年配网订单增量难有显著增长。最新一轮疫情对多地经济造成影响,尤其长三角地区,这些地区过去在电网订单投放中扮演着“压舱石”的作用,这一次可能会限制其订单投放的能力。此外,原材料价格继续走高,对电网订单采购也将造成不小的阻力。 电力投资相对电网投资存在更大的下行压力,现阶段观察来看,即便是新能源发电领域,如风电、光伏等领域,也正在承受一定的增长放缓的压力。一方面是原材料价格上涨带来的通胀压力,另一方面则是终端需求下行的压力。首先观察到的是行业利润承受一定的萎缩压力,而利润本身又会对投资形成限制。 直接需求视角观察来看,疫情对订单的冲击很大。据调研了解,江浙地区不少电缆企业由于原材料采购困难而出现减停产。显然,政府也发现物流运输的紊乱对供应链造成了较大冲击。上周末交通运输部政策施救开始见效,据悉部分持有通行证的车辆已经可以在上海上港、中储仓库提货,预计下周这种状况会进一步改善。可以理解为环比有所改善,但同比依然有所收缩。 据SMM数据显示,上周国内精铜制杆开工率回升,综合企业开工率为50.93%,较上周回升8.78个百分点。除疫情影响较为严重的区域,上周广东地区铜加工企业复产复工,对开工率也形成一定支撑。本轮疫情对直接需求的冲击有别于2020年,关键在于区域性影响与全局性影响的差异,疫情防控区域之外的其他地区,直接需求仍显示出一定的季节性回升态势。而疫情防控区随着逐步解封,后置需求也会陆续释放。 综上所述,趋势上电网投资将继续回升,节奏上4月初新订单投放放缓,预计中下旬投放将恢复性增长。相比于电网投资,电源投资增长较弱,即便风电、光伏等新能源电源建设,也出现一定程度放缓迹象。现阶段而言,原材料价格高企,终端需求放缓是投资增长的主要阻力。 微观层面看,疫情对直接需求冲击较大,长三角地区线缆企业出现明显减停产压力,物流紊乱导致原料短缺是主因,随着政府的修正措施落地,物流正在逐步恢复,预计下周原料短缺问题将进一步得以改善,直接需求环比改善的确定性较高,但同比恢复至往年正常水平尚需时日。对比终端与直接需求节奏的差异,我们认为4月中下旬下游将逐步出现原料补库的情况。 铝:上周国内铝线缆龙头企业开工率环比持平,维持在53%。江苏无锡地区疫情问题有所缓解,企业原料、成品运输情况有所改善,促进了企业的原料补库以及成品运输。不过从终端国网订单来看,环比出现一定程度的下滑,行业新增订单情况有所减少,后续开工可能会受到一定的影响。总体来讲目前行业总体处于季节性旺季,总体订单尚可,同时无锡地区的疫情短期有望出现边际改善,后续消费进一步下滑的空间有限,但触底反弹仍需一段时间。 锌方面,终端下游约33%直接对应基建相关领域,其中又以各类镀锌钢材在新老基建中的应用最为广泛。上周样本钢厂镀锌板卷产量84.34万吨,与前值基本持平,库存继续去化1.3万吨至179.98万吨,数据显示消费环比小幅改善。值得注意的是,Mysteel所统计的样本钢厂中,北方地区企业占比可能相对较高,因此该数据可能更多代表了疫情影响减弱后,北方地区消费正在逐步恢复。而据我们调研了解,华东区域的疫情封控仍对需求构成显著的负面冲击,上海疫情使得周边工地基本均已停工,终端需求停滞,此外,疫情防控使得多地运输受限,货源流动性偏差,企业的原材料采购及成品运输成本都有所增加,企业利润进一步被压缩,部分镀锌厂因利润不佳而减停产。综合而言,当前国内镀锌相关消费因各地疫情管控强度不同而呈现出明显的区域间分化特征,华北地区需求已有所回暖,而华东地区仍未见起色,后续需要持续关注上海疫情对周边地区需求的影响。 2.4、制造业:行业表现分化,关注原料成本压力 商品层面,钢材中的板材、铜等有色金属、橡胶的下游涉及了汽车、家电、机械、重卡等制造业行业。 钢材视角来看,卷板类内需较为一般,而外需有所回升。由于华东地区疫情的持续,需要警惕其对制造业产业链造成的影响。4月15日当周,板材类品种的周度表观消费量较上周小幅回落。微观反馈显示,终端需求近期仍无明显亮点,因此对高钢价的承接能力也比较有限。但由于俄乌冲突的持续,卷板类出口订单较为旺盛,钢厂接单良好。不过随着疫情的延续,部分制造业产业链同样受到影响,诸如汽车零部件可能后续会影响整车产销。 消费方面,铜材视角来看。最新数据显示,传统家电消费依然疲弱,以家用空调销量为参考,据中怡康统计,截至4月中旬,中国线上家用空调销量(样本数据)累计同比下降22%至275万台。截至3月份,中国线下家用空调销量(样本数据)累计同比下降34%至143万台。地产弱周期,居民债务高而收入增长放缓,叠加疫情对各行业形成新一轮冲击,我们认为整个上半年传统家电消费均难看到显著改善,甚至存在进一步转弱的风险。现阶段市场对政府出台消费刺激政策的预期升温,但政策可选项相对有限,且受到财政支出的限制,我们认为实际可以托底的效果恐将有限。 直接需求来看,铜管企业开工率也受到疫情冲击,只不过影响较铜杆、线缆企业相对更小。物流紊乱问题逐步得到解决之后,这部分开工率预计将逐步回升。原材料价格走高,终端需求疲弱将一定程度限制开工率回升的弹性,与往年同期相比,我们认为铜管企业开工率仍难回归至中位线水平之上。据SMM数据,中国3月份黄铜棒企业开工率为61.17%,同比下降近9%,为2018年以来新低,这也侧面反映出国内五金卫浴的需求低迷,居民消费与地产端萎缩对这些行业的影响将继续存在,甚至进一步恶化。 综上所述,中国传统家电消费,五金卫浴等依然处于颓势,受制于居民缩减消费、地产后端偏弱,疫情反复扰动等影响,这些行业需求仍存在进一步下行的风险,需要政府更多的政策刺激去托底,因此,在政策实质上起效之前,这些行业颓势恐难以逆转,至少二季度我们认为相关需求弱势难改。自下而上的需求传导更多是负反馈,叠加原材料价格高企,中间制造环节利润恐将进一步收缩,边际产能出清市场压力较大。 橡胶方面:近期国内全钢胎开工率仍持续偏低运行,主要有三方面原因:首先,今年以来公路货运量不足、运费低迷、政策刺激后重卡新车保有量过高等现象依然存在并持续压制重卡新增需求,从而拖累了卡客车配套胎需求;其次,大宗货物和中长途货物运输的公路运输需求不足,叠加疫情的持续冲击,导致卡客车替换胎市场需求减弱;再次,疫情影响下,部分轮胎企业面临停限产。相较全钢胎,半钢胎企业的开工率仍比较高,虽然近期国内多地疫情爆发,部分区域居民出行受限,加上俄乌冲突对全球汽车芯片供应构成一定扰动,但整体来看当前半钢胎市场所受影响仍相对有限。 3 风险提示 政策端变化或大宗商品价格异动对下游需求产生明显扰动。 |

||||||||

作者: chengtianhao 来源:互联网

|