|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

股指周报:“克制”降准,股指动力不足 |

|||||||

| 时间:2022-4-19 12:15:45 | ||||||||

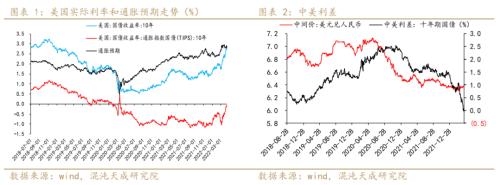

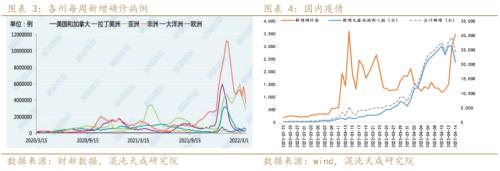

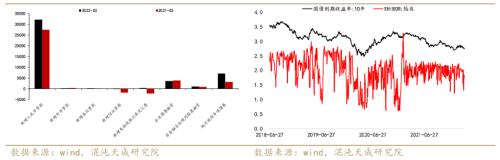

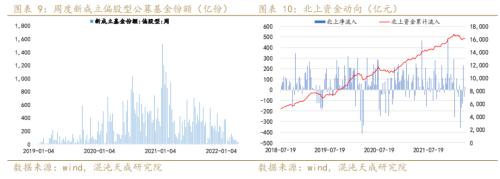

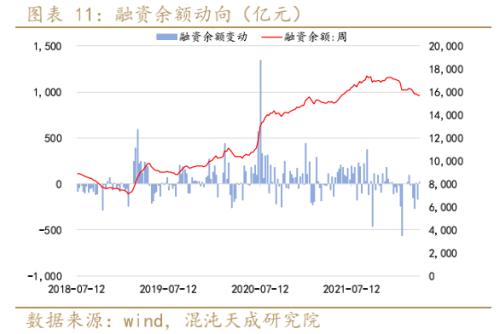

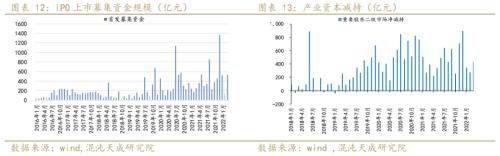

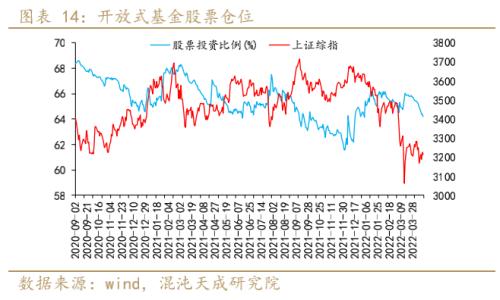

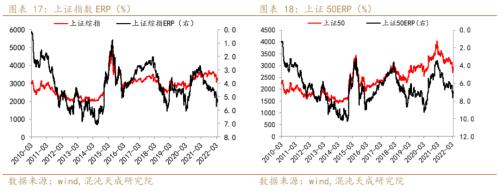

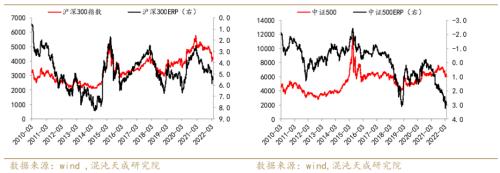

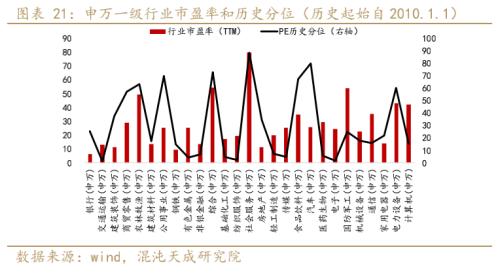

观点概述: 宏观:俄乌开战成为今年第一黑天鹅,欧美高通胀,经济增长压力大,国际疫情爆发。高层发言稳定市场,经济下行压力+高GDP增速目标,宽松政策持续,内地疫情严重,防疫压力较大。 资金面:本周成交未放量,偏股型公募基金发行下降,北向资金流出,开放式基金仓位持平,整体市场资金存量博弈。 估值:整体上估值偏低,行业板块上,双碳和数字经济板块作为长期发展目标,近期回调较多,疫情严重,医药板块强势。 驱动:稳增长、宽信用 策略建议: 当前国内疫情严重,预计对经济造成较大影响,央行“克制”降准支持实体,也为后续宽松保留空间,关注稳增长、疫情复苏相关板块。股指方面,政策托底,长期向好,短期受制于疫情和经济下行压力,关注疫情拐点、政策发力。 风险提示: 疫情、地缘政治、国际关系、政策力度 一 宏观 俄乌局势进展缓慢,相关制裁扰乱市场,加剧全球滞胀风险,经济增长前景恶化,全球疫情严峻。国内疫情爆发,维持“动态清零”政策,防疫压力大,多途径助力供应链恢复,坚定稳增长,央行“克制”降准,政策预期还有宽松空间。 1、国际宏观 乌克兰反复无常的表态,明显是在拖延时间,俄乌谈判在关键问题上未能取得进展。欧美日等多国加重对俄罗斯制裁,继续向乌克兰输送武器,俄罗斯也进行反制。全球经济还未从疫情中恢复,俄乌冲突加剧大宗商品价格上涨、能源供应冲击等,引发多国粮食和能源危机,市场担忧全球经济将面临增速回落、通胀上行的局面,惠誉评级将2022年世界经济增速从4.2%下调至3.5%,由于欧元区对俄罗斯能源依赖较大,调整幅度最大。 美联储已于3月开启加息,近期公布的经济数据偏好,5月大概率加息50bp伴随缩表,2022年全年至少加息250bp,新兴市场压力较大。 近期全球新增确诊和死亡病例数持续下降,与检测方式的改变有关,并不意味着这一轮疫情已经过去。法国超40%人口感染,英国已发现多例BA.1和BA.2的重组毒株XE感染病例,早期数据显示,XE的传播速度比目前传播最快的BA.2还要快9.8%。 2、国内宏观 当前国内外形势不乐观,加上疫情再袭来,我国经济下行压力大,近期很多会议都提到保障民生和刺激经济。总理主持召开国常会,提到部署促进消费的政策举措,助力稳定经济基本盘和保障改善民生;决定进一步加大出口退税等政策支持力度,促进外贸平稳发展;确定加大金融支持实体经济的措施,引导降低市场主体融资成本。 美国进入加息周期后,中美利差迅速收缩,我国货币政策相对审慎,若持续降息将加速资本外流、国内资产贬值。周三国常会提到“适时降准”后,周五央行宣布降准0.25%,对没有跨省经营的城商行和存款准备金率高于5%的农商行额外多降0.25%,预计共释放长期资金约5300亿元。此次降准的目的并非补充流动性,而是降低金融机构的资金成本,以降低社会综合融资成本,支持受疫情影响的实体经济。 财政部副部长廖岷在“2022年清华五道口全球金融论坛”上表示,当前要着力减少和避免出台具有明显收缩效应的政策措施,遵循经济规律,坚持依法行政与管理监管与服务之中;更多采用在线整改和在线恢复的做法,更大力度保护市场主体、保就业、保民生。同时建议金融业可聚焦三个方面发力:一是不断通过金融创新和规范经营助力中国经济实现技术、产业、资金三者之间的良性循环;二是帮助市场主体更高水平、更安全地利用国际国内两个市场,发挥比较竞争优势,按照国际规则更好地融入全球经济;三是适应中国经济从投资-出口拉动向消费-技术驱动的深刻转型,提供相应的金融产品和服务,优化融资结构、降低融资成本、提高资源配置的效率。 疫情方面,我国始终坚持“外防输入、内防反弹”总策略,“动态清零”总方针,本轮疫情扩散范围广、防控难度大。上海每日新增人数维持高位,目前政府与多部门协调合作,保障货运通畅,助力供应链、生产恢复,最艰难的时刻已过去。广州及时对疫区进行封控,影响未扩大,山西太原封城,吉林封锁初见成效,已完成社会面清零。本轮受影响的省份和相关城市经济体量均创2020年3月以来新高,多家机构测算将拉低一季度全国GDP增速0.5%-1.2%。 地产方面,稳增长压力下地产政策不断松绑,开年以来已有百余城出台相关政策,从供需两端出台行业利好政策,如取消限售政策、下调首付比例、下调房贷利率等,但“房住不炒”的原则不改。 中美关系方面,佩洛西因阳性推迟亚洲之行,但美国国会议员窜访台湾,反映出“脆弱”的中美关系,和美国的狼子野心,作为“回应”,中国人民解放军东部战区近日在台岛周边海空域组织多军兵种联合战备警巡,并开展多科目针对性演练。 二 资金面 本周偏股型公募基金发行维持低位,北向资金流出,开放式基金仓位下降,主要是存量资金的博弈。 1、资金流入 过去一周新成立偏股型公募基金份额为34亿份,相比上周减少2亿份。本周北向资金净流入28亿,融资余额下降163亿。 2、资金流出 3月IPO融资535亿资金,增幅较大。重要股东二级市场上周净减持46亿元,产业资本减持压力仍存。 3、基金仓位 本周开放式基金仓位回落,截至4月16日,股票投资比例为64.23%,较上周五下降0.97%。 三 估值 1、整体估值 股指目前估值不高,三大股指平均估值水平处于低位,高估值板块回调。其中中证500ERP近期走势背离明显,业绩改善但指数调整,价值凸显。 2、行业估值 分行业来看,年初至今仅建筑装饰、地产板块市盈率分位数有所上升,家电、军工、电力设备、计算机估值分位数显著下滑,杀估值明显。交通运输、电子、纺织服饰、非银金融、传媒是当前估值分位最低的板块。TMT板块估值分位下降。 四 股指 股指行业权重如图所示,IH主要由两部分构成,大金融板块占比34%,食品饮料+医药板块占比22%,电子电气代表的新产业(行情300832,诊股)方向占比10%,其余以各类周期和制造业方向为主。IF中金融板块权重为29%,食品饮料和医药有18%,电子电气提高至17%,其余行业比重有36%。IC行业非常分散,金融比例降至8%左右,食品饮料和医药降至12%,其余分布在各行各业制造业。其中医药、电子、电气三大行业在三大股指中权重较为接近,造成三大指数分化的主要板块为金融、食品饮料(白酒)和周期制造类行业。 从板块走势看,本周疫情复苏、业绩好的板块涨幅明显,三大股指期货震荡。 五 策略 当前国内疫情严重,预计对经济造成较大影响,央行“克制”降准支持实体,也为后续宽松保留空间,关注稳增长、疫情复苏相关板块。股指方面,政策托底,长期向好,短期受制于疫情和经济下行压力,关注疫情拐点、政策发力。 |

||||||||

作者: chengtianhao 来源:互联网

|