|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

股指:降准力度较小,经济下行压力巨大 |

|||||||

| 时间:2022-4-19 12:15:28 | ||||||||

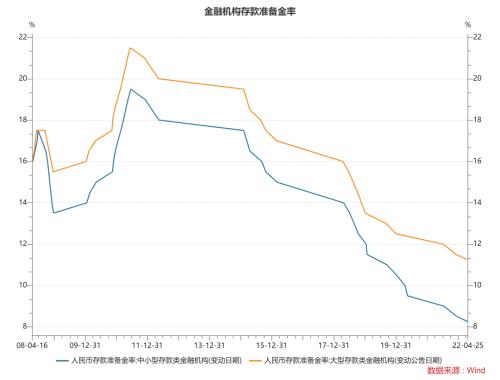

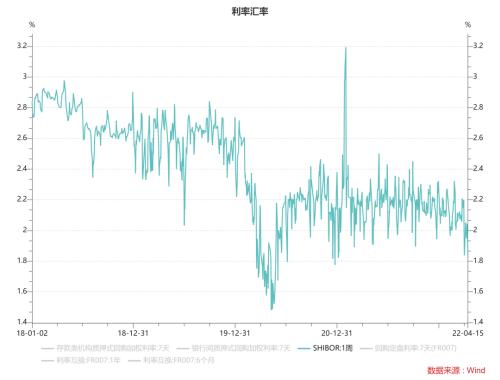

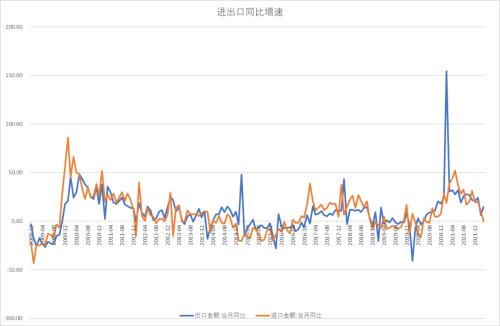

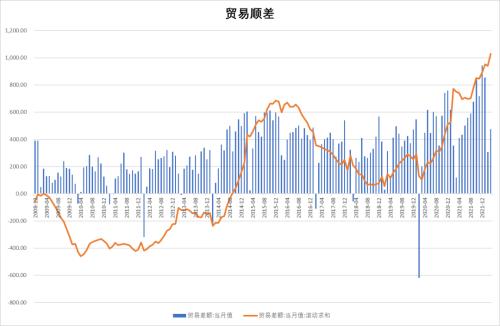

观点小结 核心观点:中性降准落地,幅度不及预期,美债利率上行趋势依旧,疫情清零非常艰难,对经济杀伤力度高于2020年。金融地产能源继续支撑指数低位震荡,成长股熊市依旧。 估值:偏多沪深300与上证50风险溢价比偏低,中证500估值偏低,万得全A估值中性偏低。 短期资金:偏空周度资金继续再度流出,主要是新增资金有限同时IPO与产业股东减持增加。 期货持仓:中性IH前十会员净空单大幅增加,综合基差显著缩小,由于复活节假期保值盘显著增加。 经济数据:偏空3月进出口增速总额继续回落,进出口回归常态化。 大类资产:偏空美债利率快速上升,美元再度走强,资本有回流美国的迹象。对权益市场形成压力。 行业板块结构:中性信息技术、新能源等成长股是抛售的主力,存量资金继续偏好低估值的金融地产能源。 一、经济数据 3月进出口总额增速回落到7.5%,出口增速14.7%,进口增速-0.1%,顺差473亿,进出口增速的趋于常态化,对经济贡献仍然较强。即将公布的一季度经济数据考验市场。 二、经济政策 国常会提到降准,周末降准25BP,低于预期,刺激幅度不大。MLF利率没有下调,政策利率没有下降,市场情绪有所失望。 上海疫情仍然严重,新增感染者高达2万以上,动态清零政策面临巨大压力。同时也外延影响到全国的防疫政策。当前的防疫政策已经明确为不清零不结束封锁。对经济的巨大冲击在4月份仍在持续。 三、大类资产 美十年期国债再度飙升上升到2.78%左右,实际利率迅速向零值回升,美元开始走强,美债利率回升再度导致资本显著回流美国。对新兴市场压力持续。 人民币汇率指数冲高回落,人民币兑美元震荡。中美利差倒挂,进出口回归常态,汇率大概率见到顶部,后市易跌难升。 大宗商品高位震荡,牛市依旧,疫情对供应的冲击再度出现。 货币与债券市场利率有再度下行的迹象,货币市场7天SHIBOR降低到1.8%,货币市场宽松,如果这成为新的货币市场利率中枢,那么相当于降息了50个基点。1年期国债利率、同业存单、十年期国债利率都开始小幅下行。 四、A股市场 股指整体窄幅震荡,上证50强于沪深300强于中证500,科创板最弱。指数风格上偏向低估值的价值股。 上周短期资金继续流出,主要是新增资金有限同时IPO与产业股东减持增加。 IH前十会员净空单大幅增加,综合基差显著缩小,由于复活节假期保值盘显著增加。 美债利率飙升依旧,复活节后陆股通抛售压力可能冲击市场。中美十年期国债利差再度大幅下行,创出2018年中美贸易战来新低,对股指形成下行压力。 上周行业结构表现上,上周行业表现上消费者服务、能源、食品饮料领涨,软件、媒体、技术硬件等行业大跌。上周传统行业成交占比中能源行业显著上升,房地产有所回落。新经济成交占比中信息技术大幅下降,日常消费和医疗保健有所回升。 陆股通持续流入的一级行业:公用事业、房地产、材料、可选消费、日常消费、医疗保健。陆股通持续流出的一级行业:工业、信息技术 疫情、战争与美债飙升没有任何缓解,上周市场对降息降准报有较高希望,周末降准落地,降息没有。市场情绪恐再陷入低迷。风格偏好低估值板块。一季度经济数据预计非常差,疫情对经济的冲击甚至高于2020年,并且尚未看到适应新病毒的防疫措施。当前金融地产能源板块继续支撑指数低位震荡,信息技术新能源等成长股的熊市依旧。 存款准备金率与SHIBOR 进出口增速 贸易顺差 估值与行业数据监测 周度市场综合数据监测

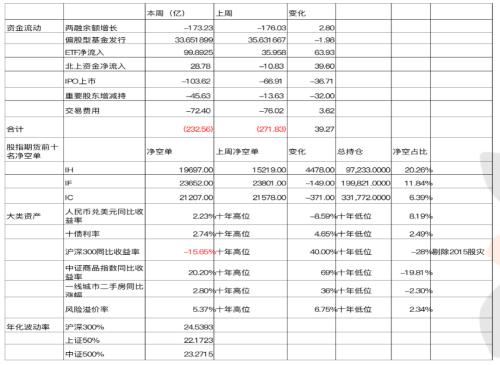

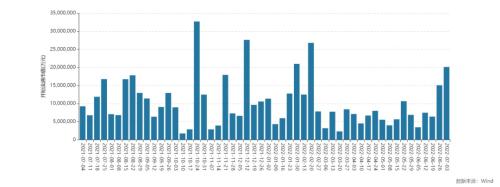

周度流动资金合计 沪深300风险溢价率

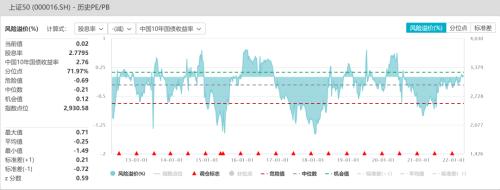

上证50息债差

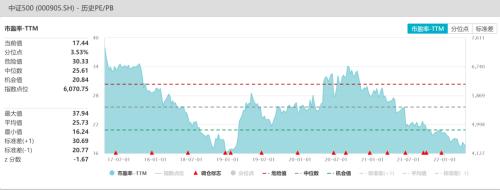

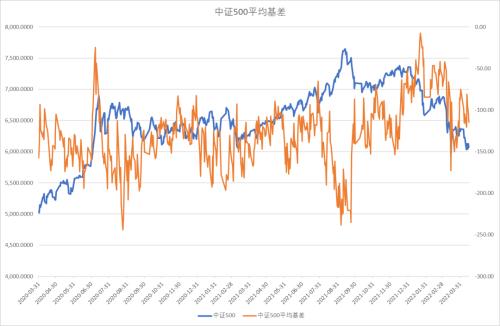

中证500估值

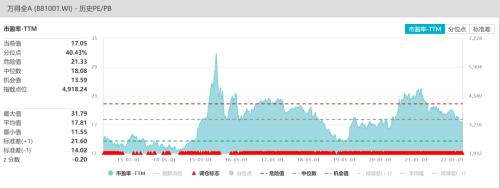

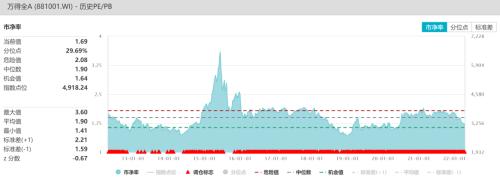

万得全A估值

全球资产定价中枢的美国十年期国债

美国债期限利差与通胀预期

中美利差与股指

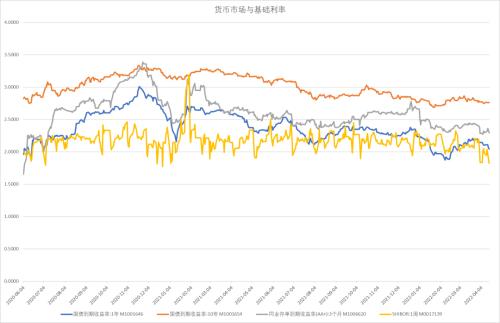

货币债券市场利率

人民币汇率

股债商轮动

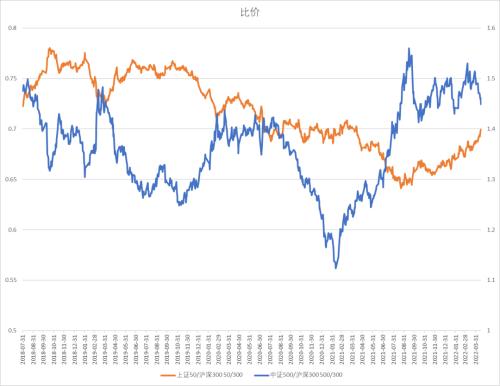

股债商轮动 中证500、沪深300、上证50比价

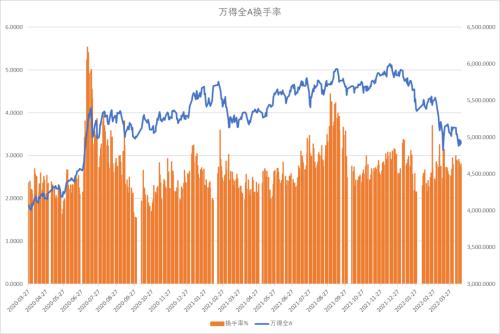

换手率

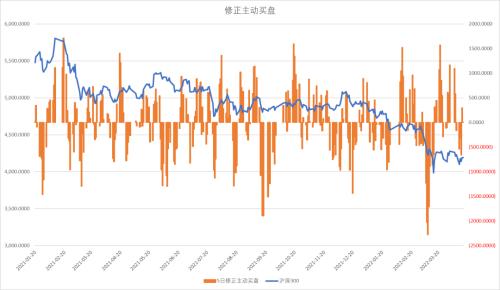

修正主动买盘

两融余额与交易占比

ETF份额

北上资金变化

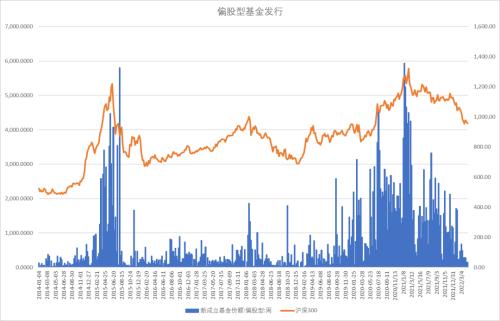

新成立偏股基金规模

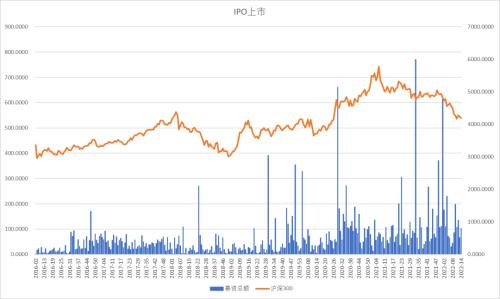

IPO上市规模

重要股东增减持规模

周度限售股解禁规模

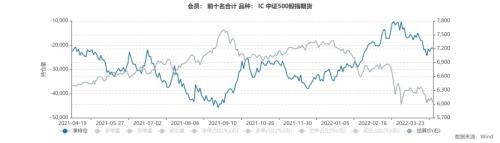

股指期货净空单变化

股指期货基差与净空单变化

股指期货净空单变化

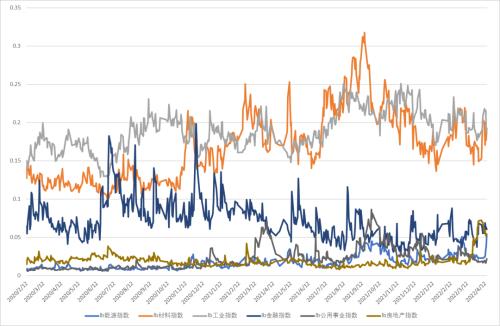

行业变化

传统行业成交占比

新经济行业成交占比

陆股通持续流入的一级行业:公用事业、房地产、材料、可选消费、日常消费、医疗保健 陆股通持续流出的一级行业:工业、信息技术 陆股通平稳的一级行业:能源、金融 |

||||||||

作者: chengtianhao 来源:互联网

|