|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

铁矿年报:危中有机 波动加剧 |

|||||||

| 时间:2022-12-21 10:38:37 | ||||||||

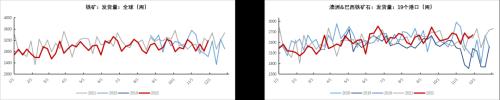

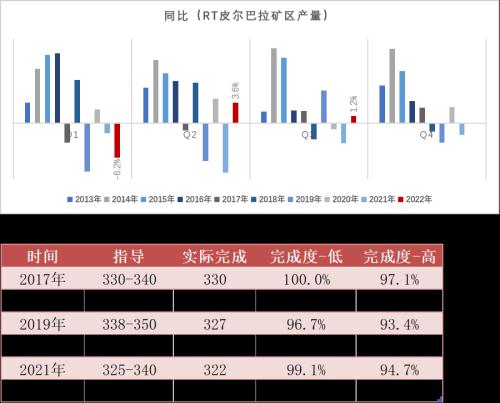

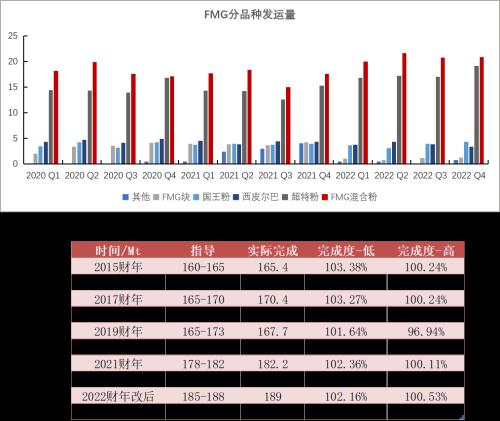

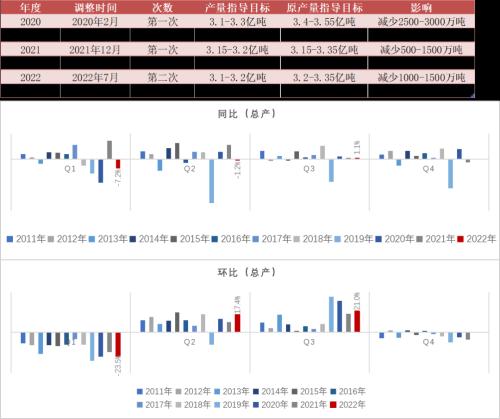

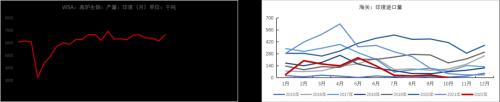

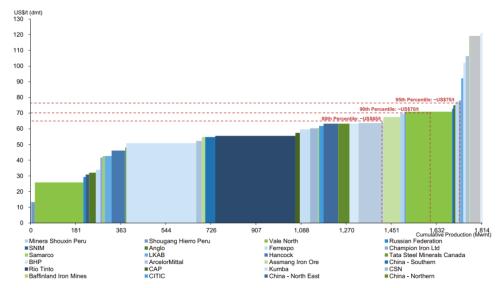

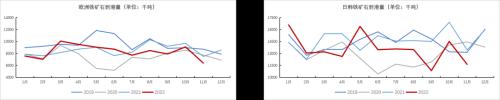

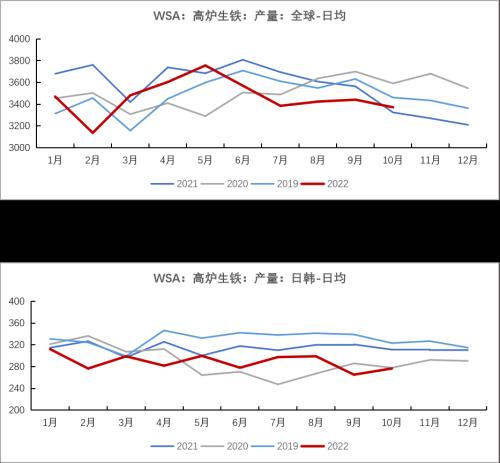

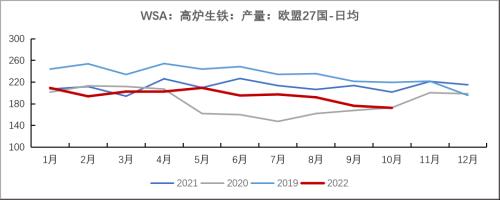

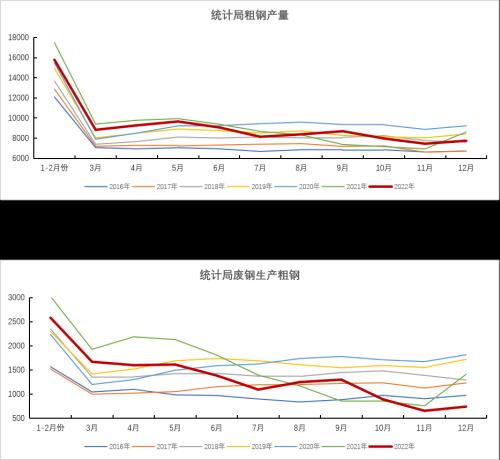

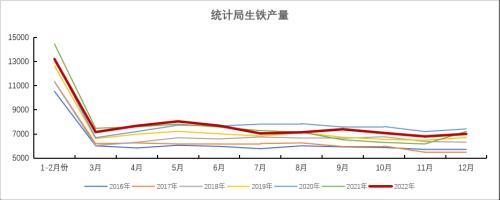

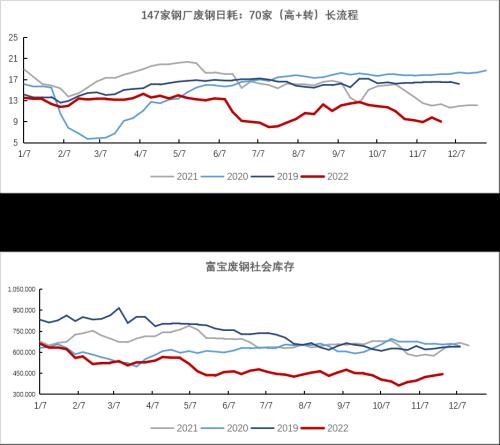

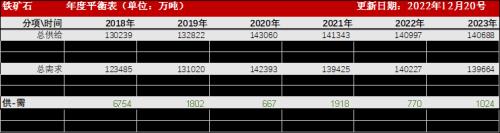

来源:紫金天风期货研究所 行情回顾 2021年11月19日,连铁跌至509元/吨,掉期跌至85美元/干吨,考虑运费影响整体基本到达部分非主流矿山成本区间。加之自7月中旬的限产政策逐渐退出,钢厂开始有补库与高炉复产预期,宏观层面市场逐步进入来年政策利好预期。此段时间基本面钢厂权属库存自12月中旬开始增加,至1月末增1443万吨。但是钢厂铁水不断降低,至2月中下旬降至203万吨,市场在自11月19日509涨至2月中旬850附近这段时间呈现预期强而现实弱的局面,故发改委自1月28日起连续数次发文加强铁矿石价格监管措施,在2月11日盘面应声下跌至670附近后开始震荡。2月24日俄乌克战争爆发,盘面在3月5日的两会5.5%目标下加速上涨,但是在疫情不断的袭扰之下,深圳在3月14日开始封闭管理,3月28日上海逐渐开始实行封闭管理,在此期间预期再次发挥作用,将铁矿石推上940附近的高位。至4月19日发改委相关部门再次研究相关压减粗钢产能政策,盘面再次下跌。至5月22日印度上调出口关税,加之5月25日国务院召开稳经济大会,盘面再次上涨至940附近。后期随着联储大幅加息75bp与钢厂检修预期影响下,盘面快速下跌至7月中下旬的650附近后,钢厂利润扩张铁水逐渐开始回升,连铁逐渐在8月初上涨至800附近,此时利润再次收缩,时间逐渐进入8-9月份的金九银十期待中,期间在现实与预期的碰撞下维持震荡格局。国庆节后20大召开在即,联储加息阴云再次密布盘面开始走弱,期间10月16日20大顺利召开,11月3日联储加息。在此段下跌过程中,10月25日盘面加速下跌,但是基差在70附近震荡,现货表现偏强,盘面整体的弱势主要受到联储加息的影响,随后在11月1日开始,随着联储加息落地盘面开始走强,基差快速收缩至20附近。此时时间已经来到11月末,市场逐渐开始进入预期与冬储补库交易阶段,随着宏观层面疫情放开与救市政策的出台补库利好放大至远月合约。 纵观2022年整体行情,市场在宏观(联储加息、俄乌战争、印度关税、疫情和国内经济等)+基本面(矿石发运、检修、钢厂利润和库存等)之间交替运行,预期与现实不断切换,整体行情呈现出快速迅猛之势。展望2023年宏观层面国内外仍然面临挑战,国内放开后的需求恢复预期与现实博弈,国外俄乌战争,欧洲需求,印度和南非发运仍受影响;基本面钢厂产能过剩,钢厂生死存亡之战仍在途中,成材需求现实与预期不断博弈,整体情况仍呈现出复杂之势,2023年铁矿行情机遇与危险并存。 观点小结 供应2023年供应端四大主流矿山中Rin Tinto增1000万吨,FMG增1200万吨,BHP和Vale持平,非主流中印度增800万吨,其余持平。整体增量在3000万吨左右,计算相应比例后,发到中国量在2480万吨。发运端主要的变量仍集中在非主流中印度与俄乌的影响。 需求外需判断2023年仍疲软,不给予增量。内需生铁产量预计与2022年持平,2023年生铁产量在8.6亿吨左右。 库存整体库存变化考虑季节性变化因素影响,上半年处于降库状态,下半年逐渐进入累库。 策略2023年内外部仍会面临复杂的宏观形势,预期与现实的交织将继续起舞。但是铁矿石整体过剩的局面难以全面扭转,故我们建议逢高放空。 风险1、供应端乌克兰发运释放;2、天气因素超预期影响;3、需求端粗钢压减政策;4、炼焦煤价格大幅下跌;5、宏观政策风险。 2023年发运增3000万吨 澳巴铁矿石发运量 至2022年12月2日全球累计发运同比降6416万吨,幅度4.2%。全球发运降幅上半年主要在巴西降雨影响、Rin Tinto的Gudai-Darri矿未能及时投产,以及俄乌两国发运停止和印度加关税的影响。下半年巴西和澳洲整体发运重心上移,非主流累计发运量继续下降,主要受到南非罢工和印度发运下滑影响。 澳洲累计发运同比增1357万吨,幅度1.6%。澳洲发至中国累计同比增2477万吨,幅度3.5%。澳洲三大矿中Rin Tinto发运累计同比降168万吨,幅度0.6%。Rin Tinto集团发中国累计同比持平,这主要得益于Gudai-Darri矿在6月中旬出产后发运水平重心逐渐上移;BHP发运累计同比降1.3%,发中国累计同比增1.8%,整体预料之中;FMG发运累计同比增7%,发中国累计同比增7.1%。 巴西累计发运同比降1436万吨,幅度4.3%。其中vale发运累计同比降3.4%,北部矿区PDM港口发运卡粉累计同比降8.9%。在Q1巴西受到降雨影响后,vale整体发运并未出现明显的提升,其中以PDM发运降幅为最,主要受到S11D矿区采剥比下降和环境许可证影响。 数据来源:Mysteel,紫金天风期货 非主流铁矿石发运量 至12月2日,非主流累计发运铁矿石2.6亿吨,累计同比降5304万吨,幅度16.7%。其中主要受到了俄乌战争影响,俄乌战争后两国发运于2022年3月初逐步降低,随后欧洲地区缺少的精粉球团供应减少,分流了印度、南非与加拿大的发运量。其中印度地区在5月22日加关税后,低品粉发运下滑严重,精粉和球团等基本发送至欧洲美洲等地区,另印度发运量的降低也受到其国内需求大增影响。从钢联数据来看,至12月4日印度发运累计同比降4267万吨,幅度64.4%。南非地区累计发运同比降72万吨,幅度1.2%,主要为10月份大罢工影响,前期整体发运均在季节性变化量之内。加拿大累计发运同比降154万吨,幅度3.5%。乌克兰累计发运同比降2015万吨,幅度76%,乌克兰自3月初开始无发运,8月中旬后逐渐开始有发运,但是整体发运量较少未恢复到往日水平。我们考虑这主要是由于矿区正好在战区附近,故产量有限。 整体来看,2023年非主流国家发运变化量主要在俄乌战争引起的减量及分流效应,次要在印度。南非与加拿大的影响更在于罢工和其他政治或者自然条件下的突发事件。 数据来源:Reuters、紫金天风期货 我国铁矿石进口量 海关数据显示,至11月份我国进口铁矿石10.2亿吨,累计同比降2266万吨,幅度2.2%。我们估算12月份进口量后,2022年总进口量预计11亿吨,累计同比降1388万吨,幅度1.2%。 分国别进口量中,至10月份澳洲累计进口6亿吨,累计同比增2872万吨,幅度5%。累计进口巴西量1.85亿吨,累计同比降535万吨,幅度3%。累计进口非主流1.28亿吨,累计同比降3993万吨,幅度24%。我国铁矿石进口量中,主要的降幅主要由非主流贡献。 非主流进口量中,至10月份累计进口印度量989万吨,累计同比降2301万吨,降幅达到70%;累计进口加拿大1061万吨,累计同比降183万吨;累计进口南非3282万吨,累计同比降186万吨;累计进口乌克兰1453万吨,累计同比降898万吨;累计进口秘鲁1454万吨,累计同比增185万吨。 从我国进口量的变化中可以看出,2023年主流进口边际变化量主要在非主流中印度与乌克兰。 数据来源:Reuters、紫金天风期货 Rin Tinto2023年增量在1000万吨 产能情况:整体上力拓在未来的几年内都要进行矿山产能升级替代,故其表明发运与生产会偏弱,并且调低了其在2022年的指导目标。其中Gudai-Darri矿山于6月中旬出产(原计划一季度出产) Gudai-Darri总产能4300万吨,预计于2023年达到满产。此矿主要为替代枯竭矿山产能,会有一部分的新增产能出来,但是具体的量以及满产时间未详细说明。 分品种方面数据更能显示出Q1由于Gudai-Darri矿山投产不及时而带来PB粉和块产量下降的影响。量级上,Q1同比2021减322万吨,同比2020年减922万吨,环比增618万吨,如此预估2023年Q1会出现一定的增量。Gudai-Darri矿山有一定替代后的增量。按照指导目标以及发运表现评估,其今年完成量或在3.2亿吨。看其2021年发运表现,以及Q1变量整体评估,我们预计Rin Tinto2023年完成量或在3.1亿吨,较2022年增1000万吨。按照80%比例来算,发往我国的量在800万吨。 数据来源:矿山报告,紫金天风期货 BHP生产情况 2022财年BHP(100%)实际完成产量2.83亿吨,在其指导目标2.78-2.88亿吨之间,整体完成度良好。 产能情况:目前BHP在做的也是产能替代项目,主要用South Flank代替资源即将枯竭的杨迪矿。South Flank于2021年5月份便开始生产,预计在3年内达到满产8000万吨。 评估:2023财年BHP指导目标(100%)2.78-2.9亿吨,其中高沿区间增加200万吨,整体指导区间变化不大。考虑到其South Flank主要为替代杨迪,我们对HBP2023自然年不给予增量考虑。 数据来源:矿山报告,紫金天风期货 FMG2023年自然年增量预计1200万吨 FMG2022财年实际完成发运1.89亿吨,完成度较其改后目标高沿超额完成,实际完成较2021财年高680万吨,整体完成得益于其Eliwana矿山。 项目:FMG主要的项目为铁桥,原计划于2022年12月份开始生产,目前推迟至2023年Q1,具体月份未知但是第一批铁矿石已经于2022年12月份出产。 增量评估:得益于铁桥项目将要在2023年Q1生产,FMG将其发运目标提高200-400万吨。2023年Q1正常生产的铁桥产能2200万吨,计划于12-18个月内达到满产,预计C1现金成本在33-38美元/湿吨。我们考虑到FMG目前整体运营状态较好,并且Eliwana矿山的投产使其在2022财年修改后目标高沿多完成100万吨的情况下,我们评估FMG2023自然年整体增量在1200万吨左右。如此按照今年FMG发中国平均比例90%来算,发到中国增1080万吨。 数据来源:矿山报告,紫金天风期货 Vale2023年产量同比持平 上半年,Vale由于异常的降雨和矿区问题影响, H1完成1.37亿吨,H1产量同比降580万吨。前三季度完成2.27亿吨,按照其目前的发运评估,2022自然年完成3.1亿吨左右。12月份Vale公开2023年指导目标为3.1-3.2亿吨,指导目标与2022年改后一样,但是平均品位提高0.6%至62.9%。 如此之下,我们在评估2023年Vale产量同比持平,整体产量在3.1亿吨左右,同比2022年持平。需要特别注意的是天气的异常会导致其Q1产量仍偏低。 数据来源:矿山报告,紫金天风期货 非主流俄乌影响 2020年乌克兰产量7849万吨,钢联数据显示其发运3554万吨,2020年乌克兰生铁产量2042万吨,简单测算铁矿需求在3267万吨左右,剩余1028万吨的量通过陆运出口。 2020年俄罗斯产量1.1亿吨,生铁产量5191万吨,测算铁矿内需8306万吨,大概有2600万吨左右用于出口,其中大部分通过陆运至欧洲地区。 2022年2月24日俄乌战争爆发后,两国出口基本停滞。由此带来的影响是欧洲地区缺少的铁矿石会分流发运我国的量,并且欧洲地区钢厂基本使用精粉与球团,故会分流主产精粉和球团国家的量。由此我们发现南非、加拿大与印度发往欧洲的量在3-4月份年同比增加。在5月22日印度上调关税后,印度发运虽然下降,但是年同比降幅不是特别明显,其大部分货主要发运到欧洲、美洲地区,判断发过去的品种主要是价格较高的球团与精粉,在11月中旬印度将关税降至5月份加关税之前的水平后,其发运开始大幅增加,并且发往我国的量也开始增加。 通过以上数据了解,俄乌战争对铁矿石发运造成影响后,分流了部分发到我国的量,但是由于欧洲地区因为自身需求下降的问题,这一分流效应对发运到我国的铁矿石量并未造成非常明显的影响。在未来,俄乌战争的影响是我们需要关注的重点,当然如果恢复发运,其持续的时间和力度有待考量。 2023年,我们对俄乌两国的发运同比2022年不给予增量,考虑两国目前有较少的发运量,也不将Q1发运的量计入减量考虑。 数据来源:世界钢铁工业协会,Mysteel,紫金天风期货 2023年印度矿发运增800万吨 对于印度,我们直接从我国进口量来考虑,今年印度的发运主要有以2点影响:1、俄乌战争以后,印度发往欧美洲量明显增加。2、5月22日加关税,11月份去关税。3、印度自身需求较好。目前俄乌战争的影响仍在,关税已无影响,生铁或继续保持高位。 2022年我国进口印度量自5月末加关税后下滑至低位,主要减少量为低品印粉。在对2023年的评估中考虑到俄乌战争之下的分流影响仍在,其内需整体趋势仍强劲,故我们主要以4月份这段生铁最高的月份和产生分流的月份作为评估,2023年我国进口印度量增量或在600万吨左右。按照印度海关平均发中国量占比72%左右大概推算,全球发运增量或在800万吨左右。 数据来源:Reuters,紫金天风期货 全球主要矿山成本 从上图可以看出,80%分位为65美金,即当普氏价格跌至65美金附近时,占比20%产能的高成本矿山将会面临停产。在实际的行情中,我们还需要考虑到运费、汇率和矿山折扣的影响。 数据来源:Reuters,紫金天风期货 2023年国产矿同比增3% 2023年国产矿预计同比增3% 2022年国产矿产量表现出的总体特征是上半年产量高,而下半年随着事故与重要会议限制炸药等影响下,产量急剧而下。上半年产量高位,几乎接近于2016年,如果矿山不是为了考虑下半年的大会而提前安排生计划,那么按照上半年的产量持续下去,年产精粉或能达到3.2亿吨水平,比我们预估的2023年精粉产量高2000万吨左右。这是2023年国产矿我们需要关注的重点。 “基石计划”中提出,至2025年国内精粉产量达到3.7亿吨,按照0.3的系数计算,与2017年产量基本持平。从统计局数据来看,近三年国产矿产量稳步上升,但是基于疫情等因素产量上升幅度有限。 我们预计2022年统计局原矿产量9.5亿吨,按照0.3系数计算精粉产量在2.86亿吨;预计2023年国产矿产量同比增3%,换算精粉增至2.9亿吨水平。根据月份的比例给出单月值后,整体表现并不突兀,产量整体逐年上升。 数据来源:矿山报告,紫金天风期货 2023年外需预计疲软 欧洲与日韩到港量2023年预计持平 在对外需的监测数据中,我们主要用到路透的到港量数据,其中我们主要关注的是欧洲与日韩。 欧洲地区今年主要受到俄乌战争和自身需求疲软的影响。俄乌战争影响之下,欧洲的到港量并未如其生铁产量一般下滑那么严重。随后在美联储不断加息以及面临的能源问题影响之下,到港量在11月份的下滑幅度比较严重。日韩到港量在9月份与11月份下降幅度比较大,主要受到国内需求下降的影响。目前海外美联储加息带来的影响仍在持续影响整体需求,对于欧洲与日韩的到港量我们不给与增量考虑。 数据来源:Reuters,紫金天风期货 预计2023年日韩与欧洲生铁产量仍疲软 从生铁数据来看,欧洲地区在5月份达到年内高点后,逐渐疲软下滑,日韩生铁产量亦未恢复到疫前水平。主要的原因是美联储加息下造成的全球需求下滑,目前加息事件仍在进行中,疫情影响之下的需求下降亦仍在进行,故我们不对2023年欧洲与日韩地区的生铁产量给予增量考虑,2023全年或仍为疲软状态。 数据来源:WSA,紫金天风期货 2023年生铁同比持平 2022年我国生铁产量整体高位运行 2022年我国粗钢整体产量依旧位于近几年较高的位置,其中生铁的产量除去2020年外,处于近几年高位,这主要得益于废钢的减少。 从季节性的波动来看,今年7月份与10-11月份的季节性检修表现更明显,主要为行业“内卷”所致。 数据来源:Reuters,紫金天风期货 2022年废钢整体表现偏弱 从富宝相关数据来看,转炉与独立电炉使用废钢均处于近3年来低位区间。主要的原因是供给端房地产等在经济低迷的情况下,废钢产出减少,导致整体废钢库存减少。另外加之成材价格萎靡,电炉全年基本处于亏损,粗钢中铁矿石生产量贡献比例上升,预估2023年废钢面临一定的供应问题,故对铁矿石仍是一个长期的利好因素。 数据来源:Reuters,紫金天风期货 2023年我国生铁产量预计持平 我们预计2022年生铁产量8.6亿吨,同比2021年增0.8%,是除去2020年以外生铁产量最高年份。同时与近四年不同的是,2022年由废钢生产粗钢产量比例降低至14.6%,考虑到目前废钢存在的问题,我们预估2023年废钢添加比降至13.5%。对于生铁,考虑到经济情况以及今年的经验,我们对2023年的生铁产量做出持平的预估。如此测算出2023年粗钢产量在9.97亿吨,同比2022年降1.3%。按照季节性比例给出月份后,季节性曲线图如右图所示,整体比较平缓。 数据来源:Reuters,紫金天风期货 平衡表 平衡表-年末累库至1.45亿吨左右 2023年整体平衡表遵循季节性变化的规律,主要的压力体现在下半年,至年末累库至1.45亿吨左右水平。 数据来源:Mysteel、紫金天风期货 钢厂总权属库存低位-补库预期 2022年钢厂自4月初逐渐开始大面积陷入亏损,到目前为止只有不到23%的钢厂有盈利。钢厂利润微薄下开始降低各环节库存,对应到铁矿石总权属库存降低至9000万吨附近,整体处于低位区间,如果明年经济活动逐渐恢复正常,能够释放出严格管理之下抑制的需求,那么钢厂补库将在预期中逐渐得到证实,若钢厂利润一直处于低位区间,那么补库的力度会打折扣,市场再去调整。 2023年钢厂仍面临整体需求下滑,而产能过剩的风险。如此便有市场机制调节下的产能退出,主要特征表现为钢厂之间博弈下,周期时间较长;而行政性质下的限产时间短,效果随政策力度而显现。总之,钢厂面临的总需下降而产能过剩格局没有改变,行业洗牌仍将继续,钢厂利润难以达到有效改观。做空钢厂利润的过程中随着周期的错配,可能对铁矿石有一定的利好,但是最终铁矿石供增需降的格局不会被改变。 数据来源:Mysteel、紫金天风期货 |

||||||||

作者: chengtianhao 来源:互联网

|