|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

建投黑色:年前驱动减弱,钢矿暂以震荡思路对待 |

|||||||

| 时间:2022-12-21 10:38:34 | ||||||||

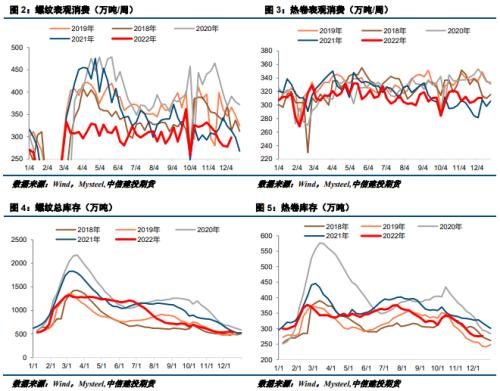

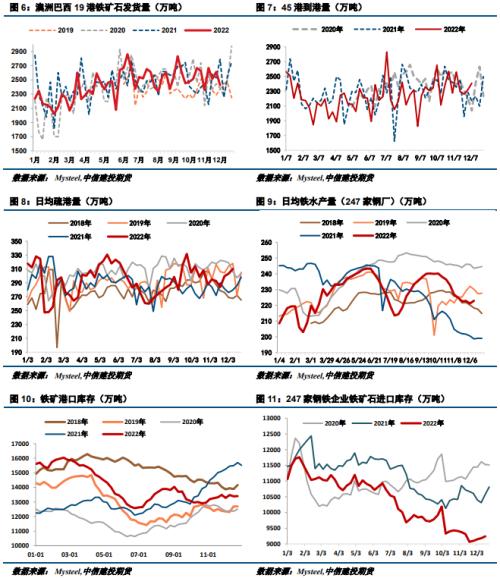

来源:CFC金属研究 正文 一、行情突然转向,利空消息来袭? 上周黑色系大涨,螺纹主力合约2305最低点3906,最高点4149,周涨幅6.22%;热卷主力合约2305最低点3993,最高点4213,周涨幅5.51%;铁矿主力合约2305最低点789,最高点841.5,周涨幅6.65%。黑色系这波反弹已持续1个半月,涨幅远远超出市场预期,大涨的底层逻辑一直未变――疫情防控政策优化和地产融资政策放松,政策利好预期推动盘面一路向上。上周,海外美联储议息50bp落地,大宗商品压力减弱,黑色系的锚――螺纹上冲至4100上方,铁矿价格受市场情绪及宏观利好因素的驱动明显,钢厂小幅补库的基本面情况也对矿价有利多支撑。 不过从周四夜盘开始,黑色系有上冲乏力的迹象,周五夜盘更是直接一路下行,截至周一下午收盘,螺纹日内跌幅3.44%,热卷日内跌幅3.63%,铁矿日内跌幅3.7%。追其原因,防疫放开+地产利好一一兑现,预期交易已经在盘面上进行的比较充分,最明显的证据是连螺纹01合约也进入了升水状态,再往上需要现实层面的配合或者政策给出市场更乐观的预期,但从中央经济工作会议发布的内容来看,并未如市场传言那般对房地产出台超预期政策,预期交易基本可以确定结束。事实上,即使房地产出台超预期政策,市场也到了拐点附近,在房地产数据依然疲弱的情况下,年后新开工超预期的概率很小,政策落地之后交易逻辑将发生转向。 二、4100跌至3900,基本面怎么了? 产业上,目前钢材供需矛盾并不突出,螺纹供需双弱,热卷基本面供需紧平衡。钢厂亏损+厂库库存低+绝对库存总量不高的基本面特征构成价格底部支撑,但强预期的交易逻辑告一段落,周五夜盘出现部分多头兑现利润、获利了结的情况,周六钢坯现货价格出现回落,唐山迁安普方坯资源价格降50,报3760含税出厂;秦皇岛卢龙地区普方坯价格降80,执行3750元含税出厂。上周期货价格上涨带动现货情绪好转,投机需求蠢蠢欲动,冬储量也跟着上来。但随着期货价格高位回落,现货端的投机需求将继续萎靡,预计本周表需会出现回落。 就铁矿的基本面情况而言,冬储补库是短期内铁矿价格最主要的基本面利好因素。目前钢厂库存结束阶段性去库,但补库力度不及往年,低预期、低盈利情况下钢厂仍以刚需补库为主。日均铁水产量本期回升,叠加钢厂近期小幅补库的局面,对铁矿价格有一定支撑。 铁矿供给端,本期澳巴发运由增转降,巴西发运减量较多,到港量近两周持续回升;铁矿需求端,日均铁水产量本期回升,日均疏港量近三周持续回升;铁矿库存端,钢厂库存近四周持续回升,部分钢厂进入补库阶段,但补库力度不及往年,港口库存由增转降。 三、年前震荡思路对待,年后再战 目前,黑色系仍然面对疫情感染高峰+需求季节性淡季压制,螺纹价格有可能随着卖保资金入场而回落至3700元/吨一线。预判春节前2305合约主要运行区间在3700-4000元/吨,平水结束今年行情以待来年再战。中长期看,明年下半年经济将进入到复苏周期,在需求旺季来临前,稳增长预期推动期价上行的逻辑将持续,我们建议这轮回调后可以关注10合约逢低买入的机会。 而铁矿,目前铁矿价格水平接近今年年中,估值短期偏高、中期偏中性。若短期内宏观政策及经济因素不发生较大变化,铁矿价格将由冬储逻辑主导,并跟随成材趋势运行,考虑到市场情绪退潮以及国内疫情扰动,短期铁矿价格或将震荡偏弱运行。但年后我们仍然看好05合约,今年春节在1月21号、元宵节在2月5号,因此2月中旬钢厂将逐渐复产,复产空间有20万吨/日,届时将明显提振铁矿石的需求。这一点在明年2月份确定性极高。此外,海外铁矿石供给端存在一定的季节性回落风险。往年一季度,澳洲主要港口附近海域容易发生飓风天气,导致铁矿石发运出现全年最低点。目前澳巴两国铁矿石周度发运量在2300万吨左右,明年2月份可能回落至2000万吨以内,发运量将比当前水平每周减少300万吨。即使印度铁矿石明年明显增加,上半年月度进口量可能也就300万吨以内。因此,如果钢厂复产正好撞见澳洲海域飓风,铁矿石港口库存将面临较大的去库压力,铁矿石供需基本面偏强状态下或仍将驱动价格走高。 不确定因素:政策力度,疫情变化 |

||||||||

作者: chengtianhao 来源:互联网

|