|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

LPG周报:冷空气来袭,传统燃料需求走强 |

|||||||

| 时间:2022-11-14 11:24:46 | ||||||||

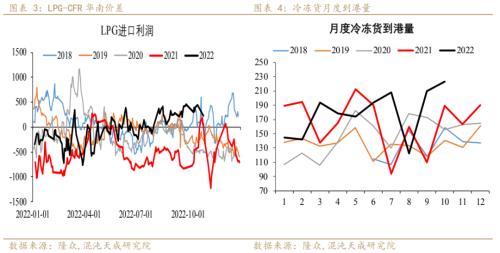

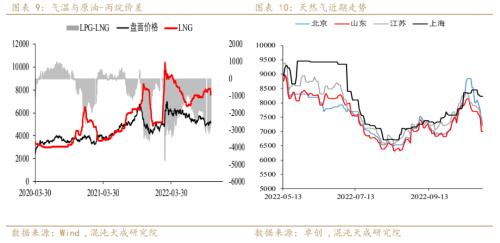

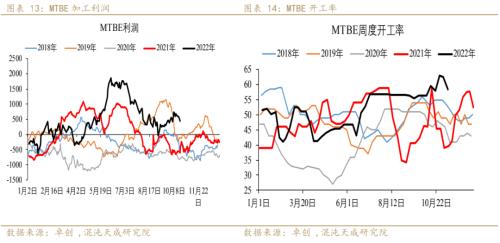

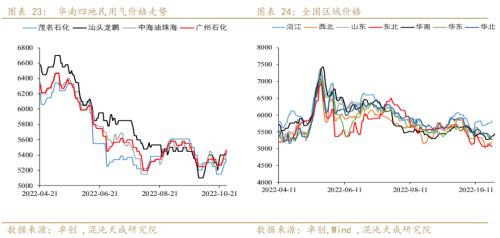

来源:混沌天成研究 观点概述: 供应:炼厂利润下降,预测未来国内供给减量。油价维持在90美元上方,成本给予支撑。海外价格回升,进口利润空间收窄,进口增量有限。 需求:天气转冷,传统燃料需求走强。PDH开工宽幅回升,提振化工需求走强。 预测:进口利润收窄,未来进口增量放缓。国内炼厂利润走弱,预测国内供给下降。燃料需求季节性走强,丙烷对石脑油表现出更强的经济性,化工需求回升。 策略建议: 逢低买入 风险提示: 油价下跌。 一 供应端 本周国内LPG产量为52.3万吨,环比上周下降2.4万吨,同比往年同期下降1万吨,处于历史高位。本周进口利润走弱,预测未来进口增量走弱。 二 需求端 国内LPG需求按照燃料和化工原料进行分类,化工原料可以转用于燃料。 1、燃料端 国内期货交割对应标的为民用气,主要用途为居民燃料使用。 过去10天,除华南南部及云南、西藏南部平均气温基本接近常年外,全国大部地区气温较常年同期偏高2~4℃。未来10天,影响我国的冷空气活动较为频繁,但势力整体不强;新疆西部、青藏高原及云南西北部等地平均气温较常年同期偏低1~2℃,中东部大部地区偏高2~4℃。 整体来看,下周气温逐步回落,需求走强。 作为替代品需求端,LNG现货价格回落, LPG的替代需求走弱。 2、化工原料端 本周华南CFR丙烷与石脑油价差回落,LPG作为裂解原料经济性变强。 MTBE加工利润回落。MTBE开工率较上周持平,处于历史中等水平。 烷基化油加工利润较上周回落。装置开工率较上周回落,处于历史中等水平。 本周国内PDH周均开工率为77.35%,环比下降4.59%。本周河北海伟、浙江石化因装置故 障检修停工,三圆石化装置负荷由七五成下降至七成,因此综合来看,本周 PDH 装置开工率下滑明显。下周来看,汇丰石化计划开工并产出合格品,不过因前期检修降负单位较多,因此预计下周国内 PDH 装置开工率略有下滑。 三 库存 截止2022年11月12日,中国样本企业液化气库存比水平在32.24%%,环比上周上升0.09%。中国液化气港口样本库存量181.07万吨,环比上周减少7.55万吨。 四 基差价差 Brent原油价格周内回落,华南LPG现货回落,与原油价差上周波动区间-289至-109元/吨。PG2211与原油价差维持在-300至-50元/吨区间。 |

||||||||

作者: chengtianhao 来源:互联网

|